半导体月报

2024.11

华强电子产业研究所

出品

核心观点

最新数据显示,2024年第三季度全球半导体市场继续增长,季度销售额环比增长速度创下2016年以来最高水平。9月份销售额达到市场有史以来最高的月度总销售额。

近期,多家芯片原厂陆续发布今年三季度的财报,从营收、利润等数据能体现出需求、价格等方面仍存在较大挑战,但去库存方面有了更大进展。随着行业周期逐渐从谷底走向回升,再加上半导体自主可控的加速推进,市场机会正逐渐浮现。建议关注本土新能源等重点应用的市场机遇。

另外值得关注的是FPGA原厂Altera和Xilinx陆续宣布涨价,其中,Altera全线涨价最高20%。人工智能应用兴起,作为可编程器件的FPGA获得广泛应用空间,需求与日俱增。Altera和Xilinx合计占到FPGA市场90%的份额。随着这两大原厂涨价,FPGA的应用成本将会提高,必然会催生更强大的国产替代诉求,为国产FPGA芯片产品开辟更广阔的市场空间。

月

报

快

览

行业总量

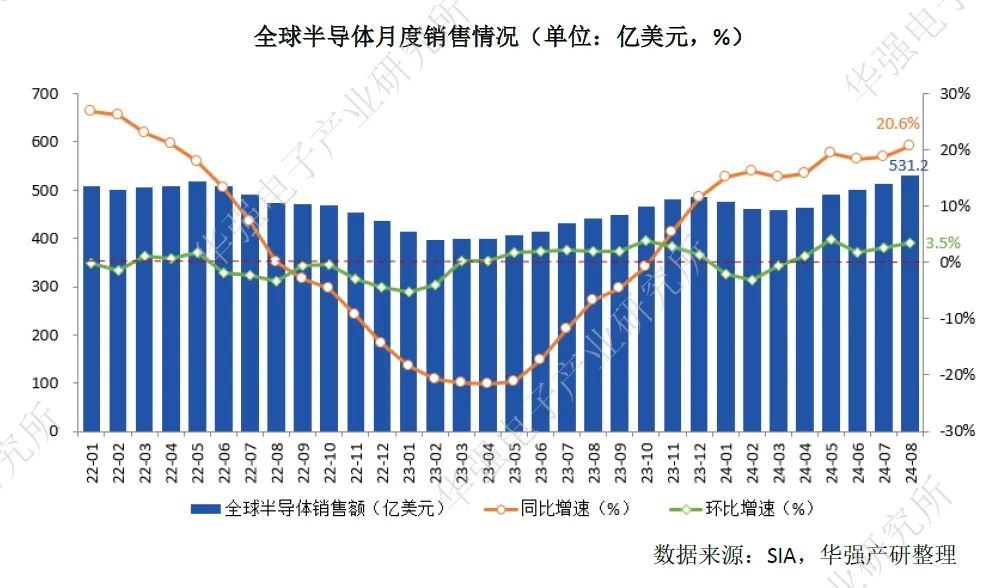

■全球半导体9月销售额533.2亿美元,创历史新高

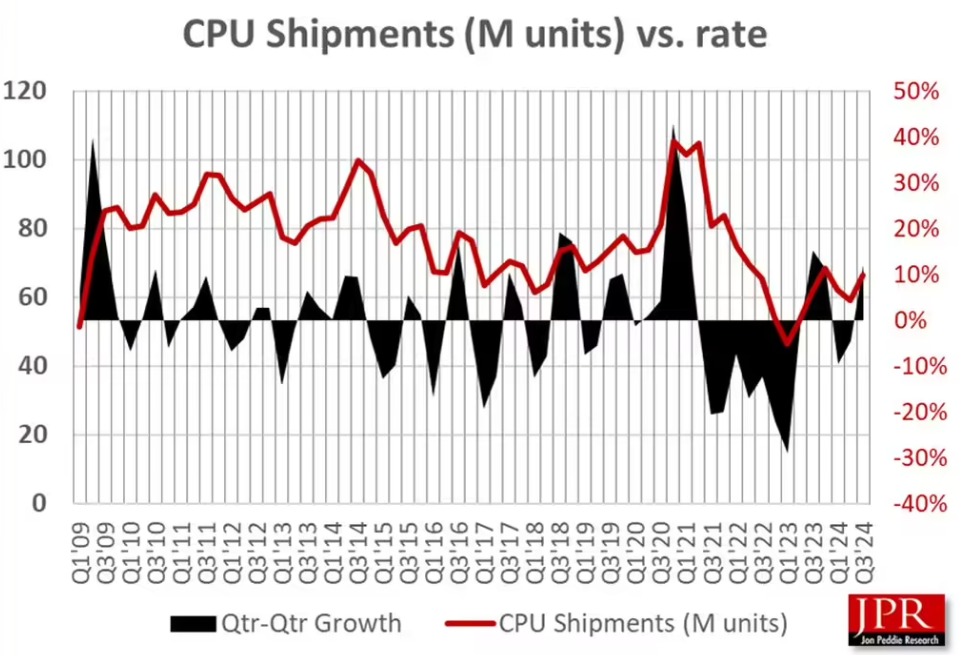

■2024年Q3客户端CPU出货量环比增长12%

■2024年AI将推动全球芯片市场增长18.8%

■机构发布“2025十大重点科技领域市场趋势预测”

■每车半导体含量2029年将增至1000美元

半导体供应链

■ADI削减分销商,涉及英国和EMEA地区市场

■第三季度存储元器件交期环比缩短三周

■机构预估明年DRAM价格将下降

■Altera宣布将对部分FPGA产品系列价格进行调整,最高上调20%

■服务器过热,英伟达Blackwell芯片面临交付延迟

■华虹半导体将与意法半导体合作生产40nm MCU

企业风向标

■英伟达三季度营收同比增长94%,净利润同比增长109%,Blackwell芯片已全面投产

■ST净利润下滑超6成,展望四季度营收延续下降

■思瑞浦MCU团队整体调整,或因过度内卷

■ADI收购嵌入式FPGA公司Flex Logix

■汇顶科技拟购云英谷控制权

■华为将推出新款凌霄子母路由,首次将星闪技术应用于家庭网关

产业政策

■日本计划推出1400亿美元刺激计划,重点投资芯片、AI领域

■深圳:鼓励集成电路等重点产业能够解决“卡脖子”问题的科技型上市公司 通过并购重组持续做大做强

■上海:加快人工智能识别感知芯片、微流控生物检测、智能网联汽车等关键检测技术突破

一、行业总量

HUAQIANG ELECTRONICS

INDUSTRY RESEARCH INSTITUTE

01

全球半导体9月销售额533.2亿美元,创历史新高

美国半导体产业协会(SIA)11月5日公布数据显示,今年第三季度全球半导体销售额为1660亿美元,同比增长23.2%,环比增长10.7%。其中,9月全球半导体销售额为553.2亿美元,环比上月的531.2亿美元增长了4.1%,同比去年同期的448.9亿美元增长23.2%。

SIA总裁兼首席执行官John Neuffer表示:“2024年第三季度,全球半导体市场继续增长,季度销售额环比增长速度创下2016年以来最高水平。9月份销售额达到了市场有史以来最高的月度总销售额,这得益于美洲地区同比高达46.3%的增长率。这一增长不仅反映了全球经济的复苏,也体现了半导体技术在各个领域的广泛应用和持续创新。”

从地区来看,9月份销售额同比上涨的地区有美洲(46.3%)、中国(22.9%)、除中国和日本外亚太其他地区(18.4%)和日本(7.7%),但欧洲有所下降(-8.2%)。9月份销售额环比上涨的地区有日本(5.3%)、除中国和日本外亚太其他地区(4.5%)、美洲(4.1%)、欧洲(4.0%)和中国(3.6%)。

02

2024年Q3客户端CPU出货量环比增长12%

03

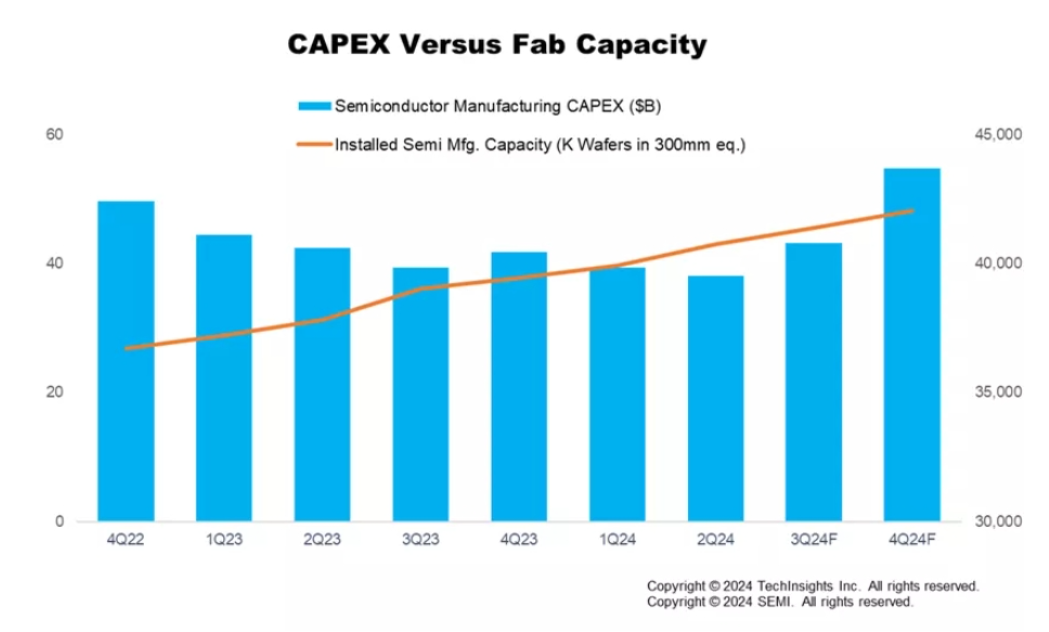

SEMI预计Q4全球半导体资本支出同比增长31%

国际半导体产业协会(SEMI)近日在2024年第三季度半导体制造监测(SMM)报告中宣布,2024年第三季度全球半导体制造业表现出强劲势头,所有关键行业指标两年来首次出现环比增长。增长受到季节性因素和对AI数据中心投资的强劲需求的推动,然而,消费、汽车和工业领域的复苏速度较慢。预计增长趋势将持续到2024年第四季度。

SEMI指出,在2024年上半年下滑之后,电子产品销售额在2024年第三季度反弹,环比增长8%,预计2024年第四季度环比增长20%。IC销售额在2024年第三季度也环比增长12%,预计2024年第四季度将再增长10%。总体而言,预计2024年IC销售额将增长20%以上,主要受存储产品的推动,因为价格全面上涨以及市场对数据中心内存芯片的强劲需求。

与电子产品销售类似,半导体资本支出(CapEx)在2024年上半年有所下降,但从2024年第三季度开始趋势转为正值。2024年第三季度,与存储相关的资本支出环比增长34%,同比增长67%,反映出内存IC市场与去年同期相比有所改善。预计2024年第四季度,半导体总资本支出将较2024年第三季度水平增长27%,同比增长31%,其中与内存相关的资本支出同比增长39%,领先于这一增长。

04

2024年Q4全球主要晶圆厂平均产能利用率同比增加8%

根据群智咨询最新报告,得益于智能手机、通信、汽车、物联网等应用的需求回升,晶圆代工业产能利用率从2024年一季度起逐步恢复,成熟制程晶圆代工价格已从第三季度起收窄降幅。2024年第四季度全球主要晶圆厂平均产能利用率约为81%,同比增加8个百分点。

05

2024年AI将推动全球芯片市场增长18.8%

市场研究公司Gartner称,在人工智能(AI)需求的推动下,2024年全球芯片市场将增长18.8%,达到6298亿美元。这一增长率高于Gartner一年前预测的16.8%,而此前还预测增长率为18.5%。同时,Gartner将2025年的最新增长率预测从15.5%下调至13.8%,因此明年的市场总额将达到7167亿美元。

Gartner高级首席分析师Rajeev Rajput在一份声明中说:“增长的动力来自人工智能相关半导体需求的持续激增和电子生产的复苏,而汽车和工业领域的需求则持续疲软。短期内,存储市场和图形处理单元(GPU)将推动全球半导体收入。”

06

机构发布“2025十大重点科技领域市场趋势预测”

07

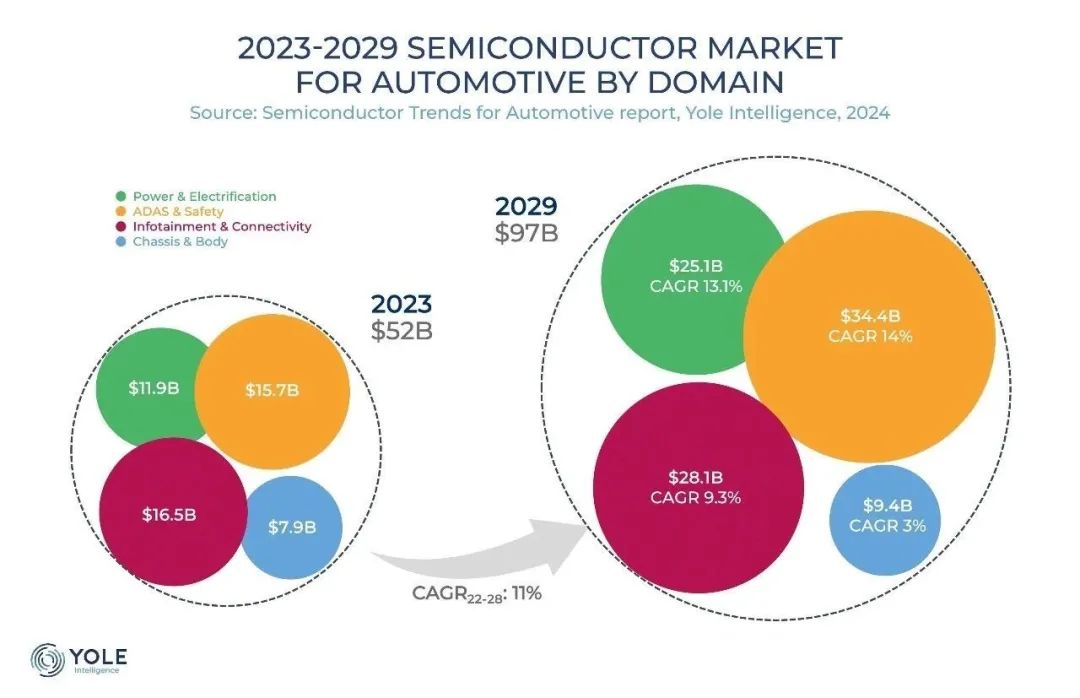

每车半导体含量2029年将增至1000美元

Yole Group近期发布了2024年版的《Semiconductor Trends in Automotive》。该报告显示,2023年至2029年间,汽车半导体市场预期将以11%的年均复合增长率(CAGR)增长,至该时段期末规模可达近1000亿美元。

ADAS与安全性将在2023年至2029年期间以14%的CAGR成为增速最高的领域。电气化是汽车半导体增长的第二大市场驱动力,同期CAGR将超过13%。欧洲的电气化速度与去年相比有所放缓,但中国市场在这一领域仍然高度活跃。

该报告还显示,随着汽车电气化和自动化的发展趋势,截至2029年,每车半导体含量将增至1000美元。

08

到2029年图像传感器市场规模将达到296.2亿美元

根据MarketsandMarkets的报告显示,全球图像传感器市场规模预计在2024年达到206.6亿美元,到2029年将达到296.2亿美元,2024年至2029年的复合年增长率为7.5%。各行业现有应用的增加以及图像传感器产品供应的技术进步是推动图像传感器市场扩张的关键因素。

该报告指出,在未来几年,分辨率超过16 MP的图像传感器可能会统治市场,因为它们可以满足各种应用中对高质量成像的快速增长的需求。由于消费者对卓越图像质量的需求不断增长,制造商越来越多地将更高分辨率的传感器整合到智能手机、数码相机和专业设备中。由于社交媒体和数字内容创作的激增,这进一步刺激了对视觉上精美的图像和视频的需求。

其他应用领域包括汽车、医疗保健和安全领域。另外,工业作为图像传感器最大的应用领域,由于自动化、机器人和机器视觉系统的应用日益广泛,预计未来几年工业将拥有图像传感器市场最高的复合年增长率。

二、半导体供应链

HUAQIANG ELECTRONICS

INDUSTRY RESEARCH INSTITUTE

01

ADI削减分销商,涉及英国和EMEA地区市场

据报道,模拟大厂ADI已经终止了与英国分销商Anglia以及EMEA(欧洲、中东和非洲)地区的另外两个合作伙伴的分销协议。ADI表示:“我们致力于确保我们的客户获得无缝体验,并将在过渡期间努力保持供应连续性。”

ADI还强调了其全球分销网络,声明称:“客户可以与ADI的全球分销合作伙伴Arrow Electronics合作,Arrow Electronics在美洲、EMEA、亚太地区、中国和日本运营。电子商务公司Digi-Key、Farnell和Mouser仍然是ADI的全球战略合作伙伴。”

02

第三季度存储元器件交期环比缩短三周

半导体行业调研机构TechInsights日前发布文章,在对计算行业商品元器件供应的分析发现,过去四个季度(包括2024年第三季度)的半导体交货期稳定在14周。

通过对向计算行业供货的二十多家公司进行了调查,该机构发现存储器元器件的交货期环比缩短了21%(即缩短三周)。自2022年第三季度以来,存储器元器件的交货期通常比计算行业的平均水平要长,但在2024年第三季度,其平均交货期缩短至12周,现在比平均水平快了整整两周。

尽管整体平均交货期与上一季度相近,但在2024年第三季度,部分计算元器件领域的交货期有所延长,包括射频半导体(+9%)和嵌入式处理器及控制器(+9%),而存储器和电路保护组件(-12%)的供应商则相比上一季度实现了更短的交货期。

03

机构预估明年DRAM价格将下降

据TrendForce研报显示,第四季为DRAM产业议定合约价的关键时期,制程较成熟的DDR4和LPDDR4X因供应充足、需求减弱,目前价格已呈现跌势。

报告显示,DDR5与LPDDR5X等先进制程产品的需求展望尚不明确,加上部分买卖方库存水位偏高,价格不排除于今年第四季底开始下跌。

TrendForce资深研究副总吴雅婷表示,先前受三大供应商积极建置HBM产能,加上预计新厂到2026年才会步入量产阶段等影响,TrendForce原本对于2025年DRAM价格走势看法偏乐观。

然而,近期市场动态变化快速,使得TrendForce对明年的价格预测进行调整,2025年DRAM价格将转为下跌,上半年的跌幅较明显,其中,DDR4和LPDDR4X的降价压力将持续大于DDR5与LPDDR5X。

04

Altera宣布将对部分FPGA产品系列价格进行调整,最高上调20%

根据最新公布的邮件通知,面对市场压力和运营成本上涨,Altera宣布将对部分FPGA产品系列价格进行调整,最高上调20%,新价格将于2024年11月24日生效。此次调整旨在确保Altera能够持续提供可靠的产品供应,并保持其强大的FPGA解决方案组合,以支持客户需求。另外Xilinx也已宣布其20nm产品从11月份开始涨价10%。

05

服务器过热,英伟达Blackwell芯片面临交付延迟

据报道,英伟达新款Blackwell AI芯片已经面临延迟,并且伴随着配套服务器出现的过热难题,引发了用户对于新数据中心能否如期启动并顺利运行的深切忧虑。

据内部消息透露,当Blackwell图形处理器被部署到能够容纳高达72个芯片的服务器机架上时,过热现象随即显现。英伟达已向未公开的供应商发出指令,要求对服务器机架的设计进行改良,以期从根本上解决过热问题。

06

华虹半导体将与意法半导体合作生产40nm MCU

欧洲芯片大厂意法半导体在法国巴黎举办的投资者日活动上,宣布将与华虹半导体合作,计划到2025年底,实现在华虹无锡工厂生产40nm制程的MCU芯片,以支持其中长期的营收目标的实现。意法半导体是电动汽车用节能碳化硅芯片的最大制造商,其客户包括特斯拉和吉利,该公司表示,中国市场作为电动汽车最大、最具创新性的市场是不可或缺的市场,不可能从外部进行充分竞争。

三、企业风向标

HUAQIANG ELECTRONICS

INDUSTRY RESEARCH INSTITUTE

01

英伟达三季度营收同比增长94%,净利润同比增长109%,Blackwell芯片已全面投产

英伟达公布财报显示,其第三财季营收为350.8亿美元,同比增长94%;净利润为193.09亿美元,同比增长109%,均超出市场预期。不过,由于对第四季度的业绩指引未能达到最高预期。英伟达CEO黄仁勋在新闻稿中表示,Blackwell芯片目前已全面投产。

英伟达首席财务官Colette Kress表示,公司在第三财季向客户发送了13000个Blackwell样品。每个客户都在竞相成为第一个部署Blackwell的客户,需求是“惊人的”。Blackwell芯片已于四季度开始出货,并将在明年加速出货。预计在第四财季有望超过之前对Blackwell收入为数十亿美元的预估。

02

ST净利润下滑超6成,展望四季度营收延续下降

意法半导体公布2024年第三季度财报,营收32.5亿美元,同比降低26.6%;毛利率37.8%,同比降低9.8个百分点;净利润3.53亿美元,同比降低67.8%。MCU业务营收8.29亿美元,同比降低43.4%。

ST总裁兼首席执行官Jean-Marc Chery表示,第三季度营收符合预期中值,与预期相比,个人电子产品收入更高,工业领域下降幅度较小,汽车领域收入较低。前9个月的净收入同比下降了23.5%,所有可报告的业务部门均有所下降,尤其是MCU业务。

ST展望2024年全年收入约为132.7亿美元,同比下降23.2%,位于上季度预期范围下缘。并预计2024年第四季度到2025年第一季度的收入下降将远高于正常的季节性波动。

03

恩智浦Q3营收同比降5%至32.5亿美元

恩智浦公布了截至今年9月29日的2024财年第三财季业绩。在该季度中恩智浦实现32.50亿美元(约合230.92亿元人民币)总营收,同比下滑5%,环比提升4%。毛利率57.4%,同比与环比均略有提升;运营利润9.9亿美元,同比基本持平,环比增长10%。

细分领域来看,恩智浦四大主要业务领域中汽车、移动、通信基础设施及其它三部分营收均实现环比增长,唯工业与物联网出现环比下降;若与去年同期对比,则仅有移动领域同比增长,通信基础设施及其它同比降幅达19%。

恩智浦预计第四财季总营收达31±1亿美元,中值同比下滑9%,环比下滑5%,GAAP毛利率约56.3%,GAAP营业利润率约28.1%,GAAP摊薄后每股净收益2.46±0.20美元。

04

思瑞浦MCU团队整体调整,或因过度内卷

据报道,国内模拟IC上市公司思瑞浦近日解散了其MCU团队。预计约80名员工受影响,其中一些员工曾是2022年德州仪器裁撤的中国区MCU研发团队的成员。

报道称,MCU整个部门调整,包括DE、AE、PM以及相关岗位,其中DE大多进行了内部转岗,根据方向转到了信号链、PMS等产品线,AE、PM其他的岗位大多流出来了。

有MCU行业人士认为,思瑞浦解散MCU团队,可能主要是因为MCU市场过度内卷,看不到盈利的希望。据了解,思瑞浦在2021年投资2亿元进军MCU领域,希望集成高性能模拟混合信号技术,开发超越国内外同类产品的MCU,然而几乎未实现任何营收。

05

ADI收购嵌入式FPGA公司Flex Logix

11月11日消息,芯片大厂Analog Devices(ADI)近日已经完成了对于嵌入式FPGA和AI IP公司Flex Logix的收购,但具体交易金额并未对外披露。

作为一家有10年历史的半导体技术公司,Flex Logix一直在销售其用于人工智能和机器学习(AI/ML)设计的低功耗EFLX和InferX嵌入式FPGA IP,同时还开发了AI/ML芯片。该技术可用于180nm至7nm的工艺节点,包括Global Foundries的低功耗22nm FD SOI工艺。截至目前,它已将其技术授权给了包括中国宸芯科技(MorningCore)在内的40多家公司。

ADI认为,通过收购Flex Logix,可以显著增强ADI的数字产品组合,进一步支持其帮助客户解决最具挑战性的问题。

06

汇顶科技拟购云英谷控制权

汇顶科技发布公告,其正在筹划以发行股份及支付现金的方式购买云英谷科技股份有限公司的控制权,同时其拟发行股份募集配套资金。

据悉,云英谷是一家显示芯片设计企业,提供AMOLED显示驱动芯片、Micro OLED硅基微显示芯片、MicroLED硅基微显示芯片和显示技术IP授权。12年来云英谷一共完成12起融资,投资方包括红杉资本、小米集团、启明创投、华为哈勃投资等。

2024年4月9日,胡润研究院发布《2024全球独角兽榜》,云英谷以85亿元的企业估值入选该榜单,排名第976位。

07

芯片大混战将启:高通、联发科涉足笔记本,AMD被曝入局手机

据外媒报道称,AMD正将目光转向移动行业,计划推出类似APU的Ryzen AI移动SoC芯片,直接和高通、联发科等公司竞争。

AMD进军智能手机市场的消息目前仍属传闻,但其潜在影响不容忽视,此举将进一步加剧移动芯片市场的竞争,也为AMD带来新的增长机遇。

此前也有消息称,联发科携手英伟达,要推出首款消费级笔记本芯片,而高通目前已通过骁龙X Elite和X Plus芯片,携手微软推出Windows 11 AI+ PC设备。芯片巨头正积极开辟战场,开启新一轮的混战。

08

华为将推出新款凌霄子母路由,首次将星闪技术应用于家庭网关

华为终端近期宣布,将于11月26日推出新款凌霄子母路由Q7网线版,这款产品首次将星闪技术应用于家庭网关,将增强智能家居设备的连接和控制能力。华为的宣传海报中,凌霄子母路由器Q7网线版除了“星闪”标识外,还带有“WiFi 7”标识。路由器的设计趋于扁平化,适合贴墙安装。此前,型号为“MEDUSA2-BE30”的华为路由器已通过星闪技术认证,获得认证编号000029。根据国内CQC认证信息,这个路由器作为“子路由Wi-Fi AP”产品,采用PoE网口供电方案,功率规格为48VDC 0.38A。这款路由器很可能就是即将发布的凌霄子母路由Q7网线版。

09

天岳先进业界首发300毫米N型碳化硅衬底

11月12日,山东天岳先进携全系列碳化硅衬底产品亮相2024德国慕尼黑半导体展览会,并隆重发布了行业领先的300毫米碳化硅衬底产品。这一创新产品的亮相,不仅刷新了行业标准,更在发布会当天吸引了众多行业客户的热烈讨论和广泛关注。

随着新能源汽车、光伏储能等清洁能源、5G通讯及高压智能电网等产业的快速发展,满足高功率、高电压、高频率等工作条件的碳化硅基器件的需求也突破式增长。300mm碳化硅衬底材料在同等生产条件下,显著提升产量,降低单位成本,进一步提升经济效益,为碳化硅材料的更大规模应用提供可能。

四、产业政策

HUAQIANG ELECTRONICS

INDUSTRY RESEARCH INSTITUTE

01

日本计划推出1400亿美元刺激计划,重点投资芯片、AI领域

近期,日本首相石破茂将宣布一项1400亿美元(约合21.9万亿日元)的刺激计划,旨在应对通货膨胀、工资增长等一系列挑战,并强调对半导体和人工智能(AI)领域的战略投资。该刺激计划将包括支持持续的工资增长、向低收入家庭提供现金补助,以及对半导体和人工智能领域的大规模投资。此外,日本还计划从明年1月起恢复对天然气和电费的补贴,以减轻家庭应对价格的上涨压力。

02

深圳:鼓励集成电路等重点产业能够解决“卡脖子”问题的科技型上市公司 通过并购重组持续做大做强

11月27日,深圳发布《深圳市推动并购重组高质量发展的行动方案(2025-2027)(公开征求意见稿)》。意见稿指出,支持上市公司注入优质资产、提升投资价值,助力深圳以先进制造业为主体的“20+8”战略性新兴产业集群和未来产业发展壮大,增强产业经济发展新优势。鼓励聚焦新质生产力的“硬科技”“三创四新”属性尤其是集成电路、人工智能、生物医药等重点产业以及新赛道和未来产业领域,拥有自主知识产权、突破关键核心技术,能够解决“卡脖子”问题的科技型上市公司,通过并购重组持续做大做强。积极争取国家支持深圳在金融科技、绿色低碳等新兴领域先行先试开展上市公司并购重组。

03

上海:加快人工智能识别感知芯片、微流控生物检测、智能网联汽车等关键检测技术突破

上海市市场监督管理局近日印发《高水平构建质量基础设施 赋能新质生产力因地制宜发展行动计划(2024—2026年)》,其中提到,加强关键共性技术突破。强化企业技术创新主体地位,鼓励组建质量基础设施关键共性技术创新联合体。加快发展在线、远程、多参数综合量、极值量和生物计量等新型量值传递溯源技术。强化关键绿色技术攻关,加强碳达峰碳中和计量测试能力,推进碳排放实测技术发展,推动温室气体排放、生态环境监测、生态碳汇等领域计量器具智能化、数字化、网络化。聚焦智能化工厂建设,研发面向新型工业流水线的计量设备。在新能源汽车、高端装备制造、航空航天、信息通信、新材料等重点领域,研制一批技术自主可控的关键技术标准。适应新技术等对标准的要求,持续培育命名一批技术标准创新基地和标准化创新中心,打造技术标准策源地。加快人工智能识别感知芯片、微流控生物检测、智能网联汽车等关键检测技术突破。

04

十二部门:健全5G融合应用产业体系 研发推广基于5G技术的“小快轻准”数字化技术产品

工业和信息化部等十二部门印发《5G规模化应用“扬帆”行动升级方案》,其中提到,健全5G融合应用产业体系。加速5G与行业融合产品落地,着力提升芯片/模组、融合终端/装备、行业虚拟专网、解决方案等关键环节低成本高质量供给能力,指导开展“5G Inside”(5G内置)等产业供需对接活动,研发推广基于5G技术的“小快轻准”数字化技术产品,持续丰富5G行业应用解决方案,打造5G应用关键共性能力平台,推进5G与行业内网、设备等融合改造及更新。

产业研究咨询

科技创新赋能

扫码关注我们

华强电子产业研究所