我是芯片超人花姐,入行20年,有40W+芯片行业粉丝。有很多不方便公开发公众号的,关于芯片买卖、关于资源链接等,我会分享在朋友圈。

扫码加我本人微信👇

今年,汽车芯片在芯片现货市场的存在,越来越不受待见。有朋友处理芯片库存,感慨汽车芯片被嫌弃,对方直接来一句“汽车料暂时不收,过于多了”。

汽车芯片,堪称是缺芯时期芯片现货市场上炙手可热的产品,从中还诞生了不少财富故事,如今却价格跳水,变成“烫手山芋”。当年暴涨到千元的英飞凌、ST、TI的明星汽车芯片,如今市场报价跌到十几块、几块。部分老批次的汽车芯片出现在回收市场,过去几十万元价值的一批货现在只有几万。

来源:抖音

市场上交易汽车芯片的频率也变得非常低,老批次库存多,关键是没有多少车厂会买单,低价出也换不来订单,更何况都是前几年缺芯背景下高成本拿的货。虽然缺芯之前大家都不怎么做汽车业务,但现在货太多,直接成了大家的累赘,砸进去的钱也没看见回报。

汽车芯片从“明星产品”到直接被嫌弃,期间到底经历了什么?我们该如何看待汽车芯片这门生意?

从市面上活跃的芯片呆滞库存业务中,我们可以看到汽车芯片跌落神坛的残酷一面。

“某工厂2021年采购的60多万元的车规芯片,最终几万块抛给我了”,一位专做回收芯片的朋友小杨(化名)在社交媒体分享道。

伴随着汽车芯片行情的暴跌,这样的例子数不胜数。小杨还遇到一个客户,他们想亏本处理掉一批TI 的车规级USB 电源开关TPS2557QDRBRQ1,批次为19+,之前的采购价单价为35元,现在想以25元的单价处理掉,小杨表示“决定把这位客户介绍给同行”。原来,某交易平台上TPS2557QDRBRQ1现在批次两年内的报价都跌到了5元以内。

小杨自己也做贸易,2023年初进货的英飞凌汽车芯片,当时170多元,今年接受价一度跌到70多元,为了出货亏掉了一部分芯片,如今靠做回收芯片的生意坚持下去。

其他在2021年炒到天价的汽车芯片,市场价格也是一降再降,价格倒挂,几乎无人问津。

英飞凌的 SAK-TC233LP-32F200N AC,现在市场报价60元左右,2022年、2023年还在上千、百元以上徘徊,今年跌回两位数,市场热度大幅缩水;TI的汽车LED驱动器 TPS92662AQPHPRQ1 报价从2022年3月的1800元降到2023年底的20-28元,今年上半年还在20元左右,目前骤降至8元;ST的L9369-TR,用于车身电子稳定系统(ESP/ESC)的关键芯片,从巅峰期的1500元跌到了今年的13-20元左右。

多位分销商朋友表示,目前汽车芯片价格普遍很卷,他们看到“TI可能最泛滥,一般TI的实单,我们都能在市场砍很多价,英飞凌一般批次老的都直接拿地板价”,“车规料卷死了,部分TI车规系列还有订货限制”。

细数背后的行情变化,近几年大家对汽车芯片生意的热情也在逐步降温,到达冰点。

2021年下半年开始,汽车芯片厂商供货陆续恢复正常,到2022年,汽车芯片市场价格依然较高,还是有不少成交机会,对比同样在跌价的通用料,汽车料的利润相对可观,能做的都想抓住这个生意。

2023年开始,汽车芯片变得不好卖。随着2021年多倍下单的汽车芯片陆续到货,2023年下半年,市场上的汽车芯片开始过剩,原先高价格进货的芯片价格,已经降到常态价附近,汽车芯片利润不断压缩,甚至亏本,变成“烫手山芋”,有的努力清库存亏本也出,有的不想亏钱减少出货,需求一路下滑,汽车芯片现货市场开始明显降温。

当然,即便是降温,相关交易也不少,此前我们了解到,有一些朋友靠缺芯时期积攒的资源,通过汽车芯片这类中高端芯片的出货,在整体低迷的行情中维持生存,毕竟通用料杀价已经相当内卷,汽车芯片虽然到了常态价,但还能维持一点点“体面”。

不过到2024年气氛就有点转向了,尤其到下半年,眼看21+、22+的库存到明年都可能要堆在仓库吃灰,出现了汽车芯片“不受待见”的情况。

目前还在做英飞凌汽车料生意的花生(化名)看到,这两年的汽车芯片市场,生意是一年不如一年。虽然车厂基本都回归芯片原厂订货,但不排除项目变动等原因,不得不到现货市场买货,这时分销商还是有机会。然而,不缺货的时候,批次是客户更关心的问题,他们会优先考虑“两年内”等新批次的产品。目前现货市场上最不缺的却是老批次的芯片。

车厂最重视的便是质量和售后问题,花生表示“23+的芯片出问题了,那双方可以好好谈一下,解决问题,若是21+的芯片出问题了,都不用谈,车厂采购要先挨一顿骂。”

花生表示,他们的老批次汽车芯片也滞销了,比如仓库里就有客户需要的芯片,但是是21+且未税,根本不敢报过去。现在都是优先给客户提供批次两年内的汽车芯片,或是去订新货。

因此我们也不难理解为何市场上如此多汽车芯片被贱卖,"时间是把杀猪刀",加之汽车这类应用对批次等各方面要求都较为苛刻,过剩的汽车芯片,在市场上便失去了价值。

现货市场上,大家其实本就极少做汽车芯片的生意,因为一时缺芯,汽车芯片带来的短期的生意,并不会永远停驻在这里。

一位芯片代理商表示,今年有家汽车电子的客户黄了,原本他们一直按照贸易的形式在供汽车芯片,结果今年突然开始整合供应商,没有代理资质的后续将无法合作。花生也表示,虽然还在做汽车生意,但想一直给汽车客户供芯片是没啥可能,等稳定了客户还是选择原厂直供,他们只是充当一个“备胎”的作用。

狼多肉少,多数朋友表示目前无法接到汽车相关订单,但是,也有一些热门汽车料价格较为坚挺,或是一些接近停产的汽车料有需求。

分销商朋友们举了一些例子,“最近热门的一颗美信(ADI)芯片渠道有报需求过来,但我们没备货,现在轻易不备货,八成要亏”,或是如果有渠道,可以了解那些接近停产且没有新型号替代的汽车料。不过这些机会鲜少,做这类生意更像是碰运气。

汽车芯片大厂也撑不住了

过去几年,现货市场对汽车芯片需求下滑的感知要比原厂来得更早,由于汽车缺芯,原厂经历了几年的高速增长,到去年业绩依然不错。

不过,去年下半年行业也有了下滑的声音,芯片大厂、晶圆厂、研究机构纷纷发声,警告汽车芯片市场可能面临下行风险,车用MOS、IGBT、车用电源管理IC等需求的下滑尤为显著。

而到了今年上半年,相比去年,我们可以看到厂商们业绩增速有明显的放缓。

英飞凌称,2022年和2023年初增长强劲,但自2023年第二季度达到顶峰以来一直呈下降趋势。恩智浦在财报中指出,2024年上半年汽车市场整体疲软,库存持续减少。意法半导体2022年和2023年每季度营收环比平均增长7%,但这一趋势也在2024年第一季度结束,汽车行业的销售额下降了 23%。

到最近的第三季度,汽车芯片大厂纷纷公开业绩,除龙头英飞凌较为抗跌,其余均出现下滑:

英飞凌主要收入来源汽车电子事业部(ATV)第四季度营收为21.49亿欧元,环比增长2%,ATV全年营收同比增长2%,公司在中国汽车MCU市场份额居首位;

恩智浦最大营收来源汽车业务三季度营收为18.29 亿美元,同比下降3%,但环比增长6%;

意法半导体(ST)三季度个人电子产品市场表现优于预期,但工业和汽车领域的营收下滑显著;

瑞萨电子三季度汽车业务销售额为1855亿日元,同比增长10.3%,但较上一季度下降了2.6%;安森美第三季度汽车终端市场营收同比下降 17.8%,预计第四季度营收和利润将低于华尔街预期。

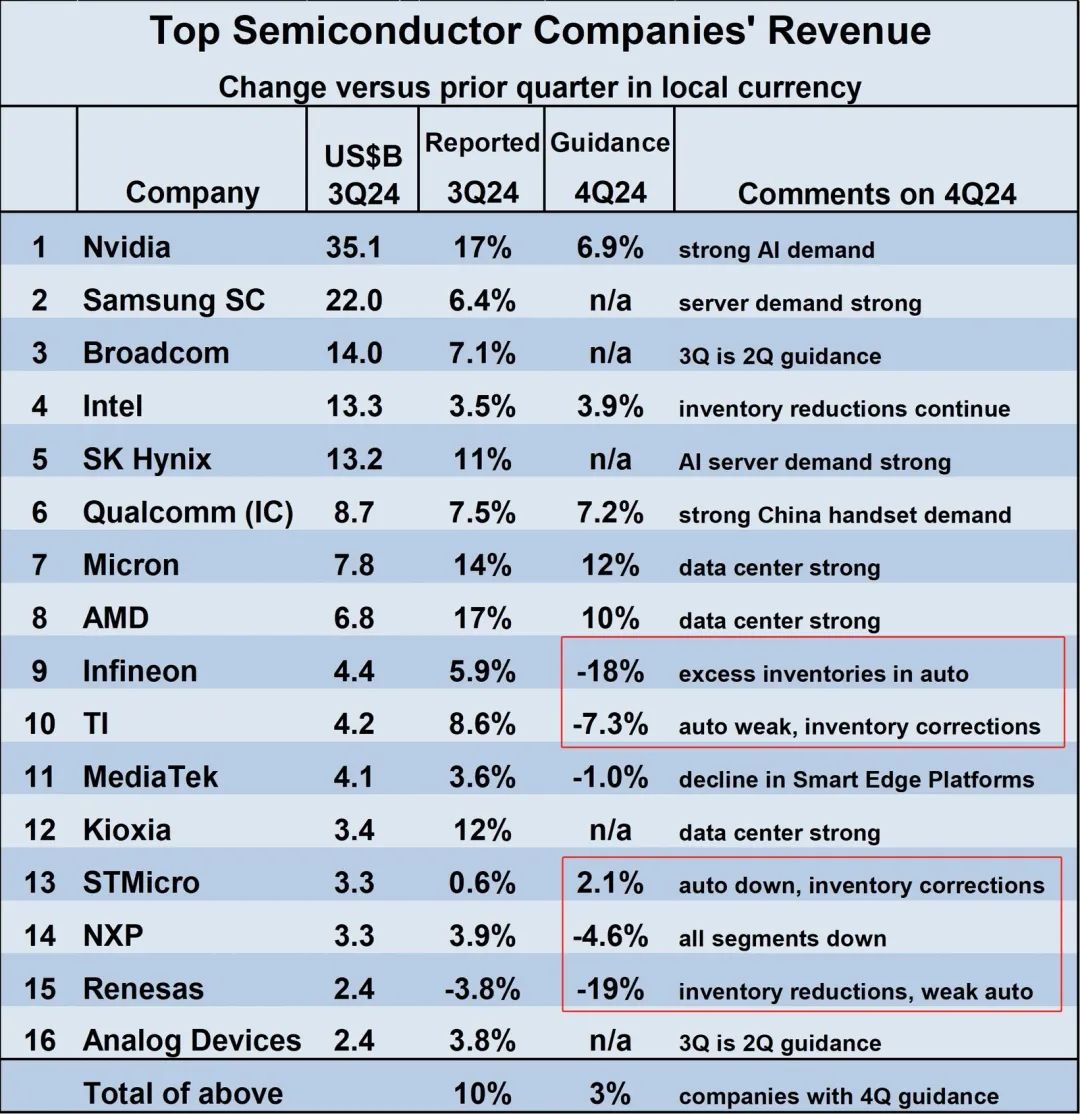

2024年第三季度半导体企业收入,来源:WSTS

同时,厂商们无一例外都指出汽车相关需求面临挑战。

英飞凌CEO 指出,中国市场是增长的核心动力,欧洲和美国市场则面临疲软,产量持续下降;恩智浦表示,汽车行业的周期性以及供应链问题在一定程度上影响了营收的增长速度;安森美最新业绩主要受汽车行业半导体需求疲软影响,尽管营收和利润略高于预期,但投资者对汽车芯片需求放缓的担忧依然存在。

汽车市场对电动化和智能化需求的变动,直接影响了ST的业绩表现。在汽车领域,ST观察到第三季度客户积压和订单输入进一步恶化,这反映了客户计划的变化,一些从全电池电动车转向混合动力车,从高端车转向经济型车,以及汽车制造商缩小生产以控制库存。

库存水位方面,反映出当前汽车芯片需求回暖态势严峻。

瑞萨汽车业务领域的销售渠道库存金额有所增加,瑞萨计划第四季度减少向销售渠道的汽车产品供货以推动库存消化。ST 2022年和2023年使用不可取消和不可重新安排的销售合同导致客户微控制器(MCU)库存增加,在工业市场等低迷的市场中,库存调整很困难,更普遍的库存调整将至少持续到2025年上半年。英飞凌看到第四季度除人工智能,其他终端市场几乎没有明显的增长动力,库存调整仍在持续。

拉长时间来看,尽管当前汽车芯片需求面临一定下滑,厂商们的增长速度有所放缓,但前几年营收都有高速增长,特别是汽车芯片需求带来的强劲增长,营收水平普遍在较高位置。

汽车芯片行情长期来看也较为乐观。根据标普全球的数据,汽车半导体市场在2021年和2022年的收入均增长了25%以上,2023年增长了18.1%,预计在2024年实现“软着陆”后,未来几年市场将强劲反弹,2025年及以后,汽车半导体行业的长期前景乐观。

汽车芯片生意在现货市场上算是回归到平静,或许在不久之后,汽车芯片的生意会慢慢被大家淡忘,只剩闲置在仓库的芯片成了那场非理性行情的注脚。

内卷的行情,大家都在降本增效,眼下汽车供应链上的大家本身就不好过,汽车芯片也是其中一环。最近比亚迪、上汽大通要求供应商降价的事闹得沸沸扬扬,有供应商提出不满。在原本内卷的市场周围,火药味似乎更浓了。

在整个芯片分销行业,汽车芯片给贸易商的机会越来越少,代理商身处的位置也不见得稳固,汽车厂商越来越要求芯片原厂直供,把中间商砍掉,国产芯片直供的趋势更甚。尽管新能源汽车带来的芯片量不断增长,担忧或许更多,汽车厂商等大客户对价格和渠道的收缩,对芯片分销来说无疑都是更大的挑战。

推荐阅读: