芝能科技出品

芝能科技出品2024年,泰国汽车产业面临显著下滑压力,全年产量预计为150万辆,为自2021年以来最低水平。

国内销量与出口的双双疲软,主要受家庭债务高企、银行贷款紧缩及全球地缘政治不确定性等因素影响。

我们一起分析泰国汽车集团及品牌销量数据,看看中国企业的表现并结合市场技术发展趋势与政策环境,探讨其未来发展路径和市场格局变化。

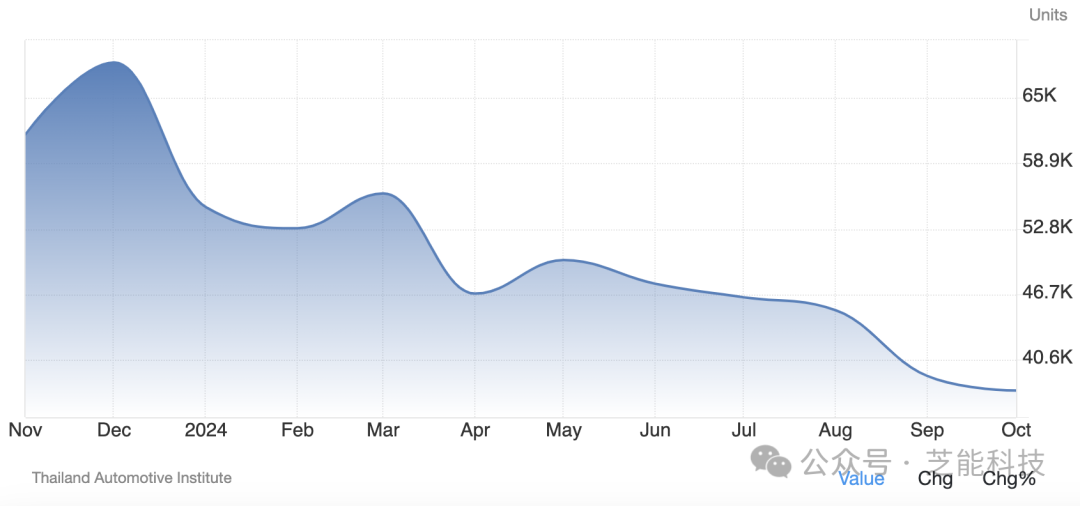

2024年1-10月,泰国汽车生产总量为 1,246,868辆,同比下降19.3%。10月份数据更为低迷。

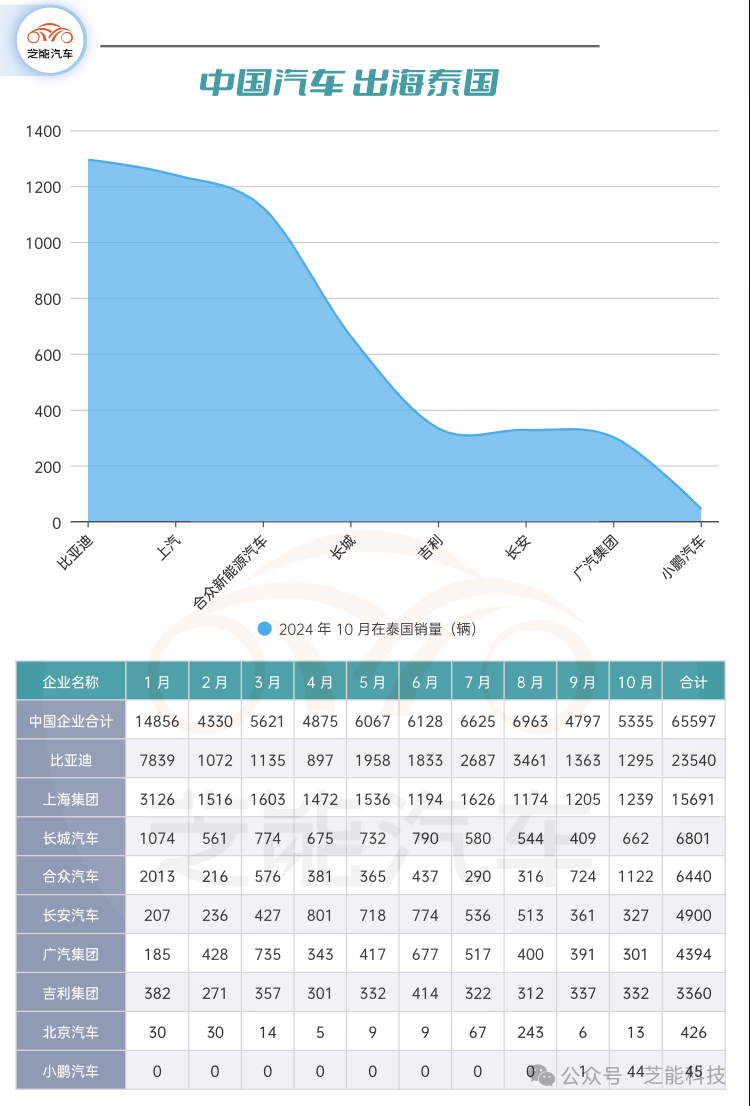

● 中国企业的表现如下:

◎ 比亚迪 :1295 辆;

◎ 广汽集团:301 辆;

◎ 合众:1122 辆;

◎ 吉利:332 辆;

◎ 小鹏汽车 (XPeng):44 辆;

◎ 长安:327 辆;

◎ 长城:662 辆;

◎ 上汽:1239 辆;

单月中国企业在泰国销量5335台,市场占有率为14%左右。

泰国汽车市场与品牌销量分析

● 2024年1-10月:

◎ 泰国汽车生产总量为 1,246,868辆,同比下降19.3%;

◎ 国内销量 476,350辆,同比下滑26.2%;

◎ 出口销量 853,221辆,同比下降8%。

● 10月份数据更为低迷:

◎ 国内销量:同比下跌36.1%,至 37,691辆;

◎ 出口销量:同比下降20.2%,至 84,334辆。

生产和销售的双降反映出泰国汽车市场在经济和外部环境双重压力下面临困境。

◎ 泰国家庭债务超过5000亿美元,接近历史新高;

◎ 银行贷款尤其对皮卡车的发放收紧,导致核心消费群体购车能力下降;

◎ 全球经济复苏放缓和中东地缘政治动荡对出口造成不利影响,导致出口销量显著下降。

新能源车逐步成为产业亮点。全球碳中和目标推动下,泰国作为东南亚重要汽车生产基地,正加速向新能源汽车方向转型。比亚迪等中国新能源品牌已进入泰国市场,提供多样化选择,这将进一步刺激本地消费者的需求。

泰国市场对智能化和高性能多功能车的需求开始显现。随着5G网络覆盖的扩大和政府的支持政策,更多智能网联技术有望渗透到中端车型,提升用户体验,吸引年轻消费者。

中国车企等车企已开始在泰国部署电动车生产线,通过本地化制造降低成本,同时推动出口市场布局。

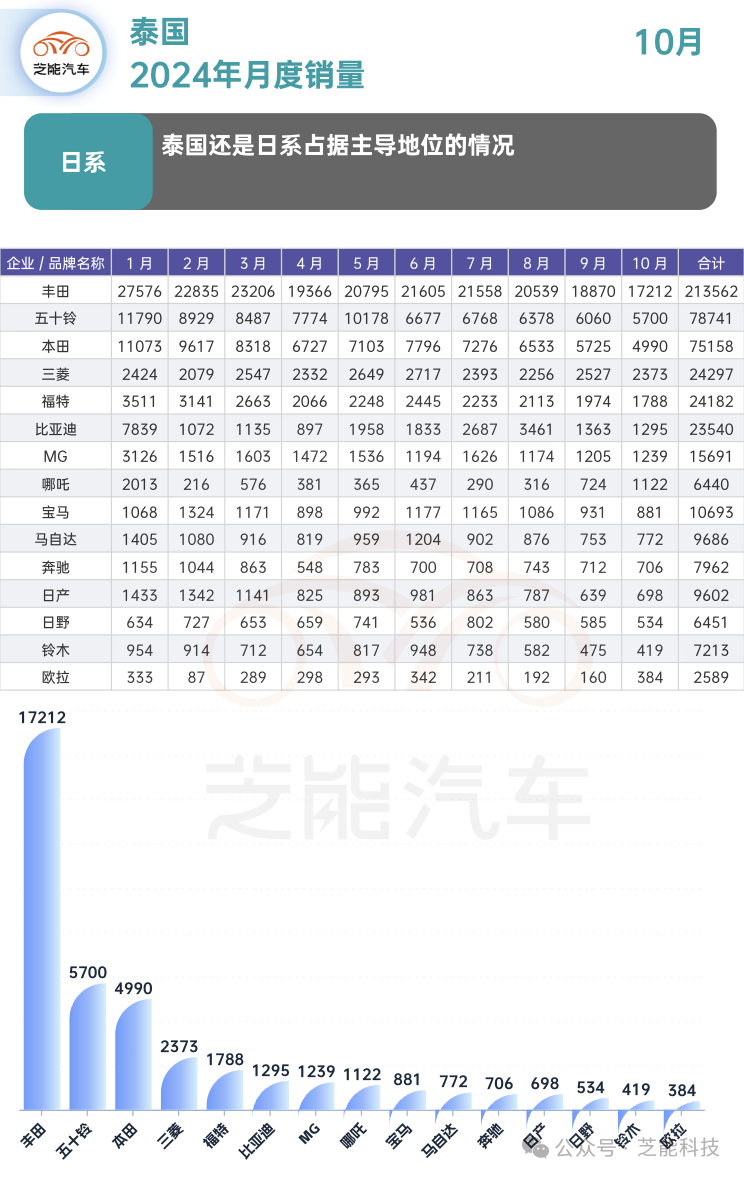

● 主流传统燃油车品牌

◎ 丰田:销量领先,达 213562 辆,凭借品牌、产品线及口碑优势,稳占主导地位。

◎ 五十铃:累计销量 78741 辆,产品可靠适用,拥有稳定客户群,市场份额重要。

◎ 本田:共售出 75158 辆,以技术创新等吸引消费者,竞争力强。

日系传统燃油车品牌靠长期积累,在泰国市场根基稳固,占据较大份额。

● 中国品牌发展态势

◎ 比亚迪:销量 23540 辆,新能源技术优势明显,在泰市场稳步发展,潜力大。

◎ 名爵:累计 15691 辆,通过本地化布局提升知名度与供应能力,成绩不错。

◎ 哪吒:6440 辆相对少些,但高性价比产品吸引部分消费者,呈上升态势。

◎ 欧拉:2589 辆,中国新能源品牌,尚处发展阶段,有扩份额机会。

中国品牌在泰新能源领域优势渐显,有望扩大份额。

● 其他品牌表现

◎ 三菱:销量 24297 辆,越野性能有特色,需提升竞争力扩份额。

◎ 福特:累计 24182 辆,国际知名,要突出产品优势提升表现。

◎ 宝马:售出 10693 辆,面向中高端,品牌高端但份额有限。

◎ 马自达:共 9686 辆,设计与操控有特点,与主流品牌有销量差距。

◎ 奔驰:累计 7962 辆,靠高端定位吸引特定群体,市场份额较小。

◎ 日产:销量 9602 辆,需创新产品与提升服务增强竞争力。

◎ 铃木:累计 7213 辆,小型车有特色,面临提升竞争力与拓展市场压力。

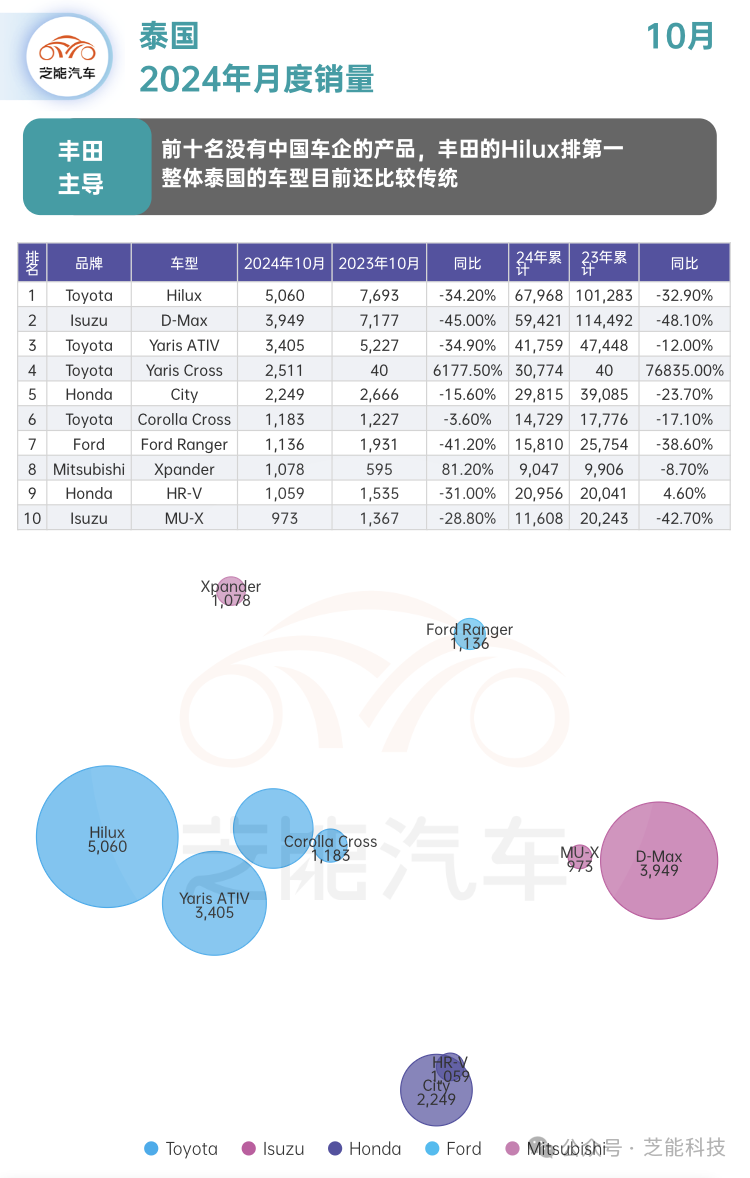

品牌与车型销量排行

● 丰田(Toyota):丰田Hilux依然是市场冠军,10月销量为 5,060辆,同比下降34.2%。另一款紧凑型车Yaris ATIV同比下降34.9%,但全新推出的Yaris Cross销量达到 2,511辆,同比暴增。

● 五十铃(Isuzu):Isuzu D-Max销量 3,949辆,同比下降45%,累计销量也大幅下滑48.1%。另一款MU-X在10月销量仅 973辆,同比下降28.8%。

● 本田(Honda):本田City和HR-V分别排名第五和第九。其中,City销量为 2,249辆,同比下降15.6%;HR-V销量略有增长,累计销量同比上涨4.6%。

● 三菱(Mitsubishi):Xpander销量逆势上扬,同比增长81.2%。

● 福特(Ford):Ranger销量大幅下降41.2%,仅为 1,136辆,累计销量同比下滑38.6%。

紧凑型轿车和皮卡依然是泰国市场主力,但受贷款紧缩影响,皮卡车销量整体承压。高端市场受影响较小,部分SUV车型如本田HR-V表现相对稳定。

泰国汽车产业短期内面临严峻挑战,但其作为东南亚核心制造与出口基地的地位仍不可替代,我们中国企业需要有耐心一些。