戳👇🏻关注 社长带你港股掘金

亚马逊的定价合理。

作者|RichardSaintvilus

编译|华尔街大事件

亚马逊公司( NASDAQ:AMZN ) 本季度资本支出同比增长 81%至 226.2 亿美元(高于去年同期的 124.8 亿美元)。首席执行官 Andy Jassy指出,公司预计今年的资本支出将达到 750 亿美元,明年这一数字将更高,其中大部分将用于建设与 AI 相关的基础设施。分析师认为管理层在平衡更高的 AI 相关投资和成本控制方面做得很好,这使得公司能够利用其地位来吸引更多的广告费用,包括更好的 AI 工具和更高的 AWS 增长。

本季度,广告销售额同比增长 19%,环比增长 11%,达到 143 亿美元,有效超过了公司核心零售业务的增长。相比之下,Meta报告的广告收入同比增长 18.7%,环比增长 4%,而谷歌报告的广告收入同比增长 15%,环比增长 2%。因此,将这三家公司的广告收入进行比较,亚马逊的广告收入似乎只是 Meta 或谷歌的一小部分;话虽如此,亚马逊的环比和同比增长势头都超过了这些大公司。与这些大公司相比,亚马逊仍然处于相对劣势,并预计其在广告定位中使用 gen-AI 将在未来 25 财年实现更好的增长。

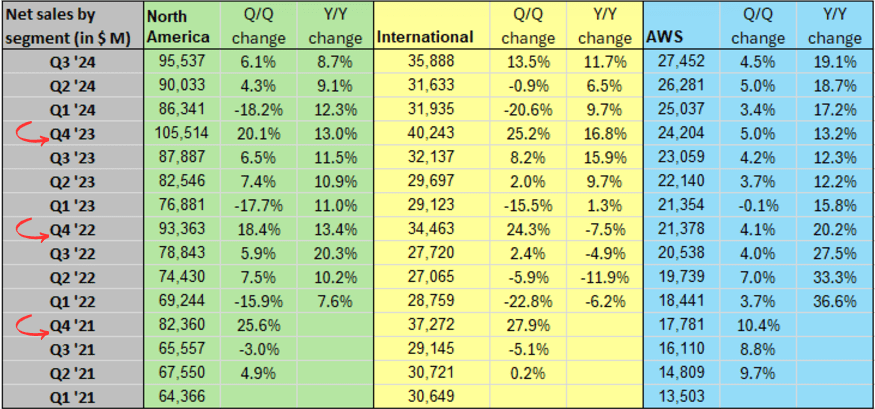

现在,就短期前景而言,预计广告收入和核心零售额增长将因北美假日季的积极影响而环比上升。本季度的增长主要受到北美势头的支撑,北美的净销售额同比增长 8.7%,环比增长 6.2%,达到 955 亿美元(对于那些不知道的人来说,亚马逊报告了三个部门:北美、国际和 AWS)。我们的重点是增长百分比,因为它强调了势头。下图列出了亚马逊每个季度按部门划分的净销售额,并强调了第四季度的季节性积极因素;很明显,北美销售额因第四季度的假期而有所增长。虽然分析师已经将这一点考虑在内,但我们认为今年第四季度的季节性增长将超过通常的预期。Salesforce上周四发布的数据显示,“感恩节假期前半段,美国在线销售额增长了约 4%,而去年同期增长了 2%。”这是一件好事,因为这意味着亚马逊的核心零售业务可能会在今年的假期享受到额外的乐趣。

报告解释称,购物者数据中出现的复苏迹象是更激进的折扣和假日促销活动的结果。虽然分析师的预测会考虑到这种季节性因素,但亚马逊更有能力超越其通常的第四季度季节性因素,这得益于两个因素。首先是更有利的利率环境;尽管还有很长的路要走,但在美联储降低利率后,人们对明年的前景更加乐观。其次是亚马逊应该能够利用其优化和 gen-AI 工具在假日购物市场中占据更大的份额。

本季度,亚马逊网络服务 (AWS) 的营业利润为 104.5 亿美元,占亚马逊总利润的 60%,远高于预期的 91.5 亿美元。我们对亚马逊的看涨情绪部分基于相信 AWS 能够以更快的速度增长。本季度,AWS 的增长落后于预期,达到 274 亿美元,略低于 275 亿美元的普遍预期,但比第二季度的 263 亿美元有所上升,同比增长 19.1%。本季度,管理层报告了至少十年来最高的营业利润,营业利润率为 38%,远高于谷歌云的 17%。

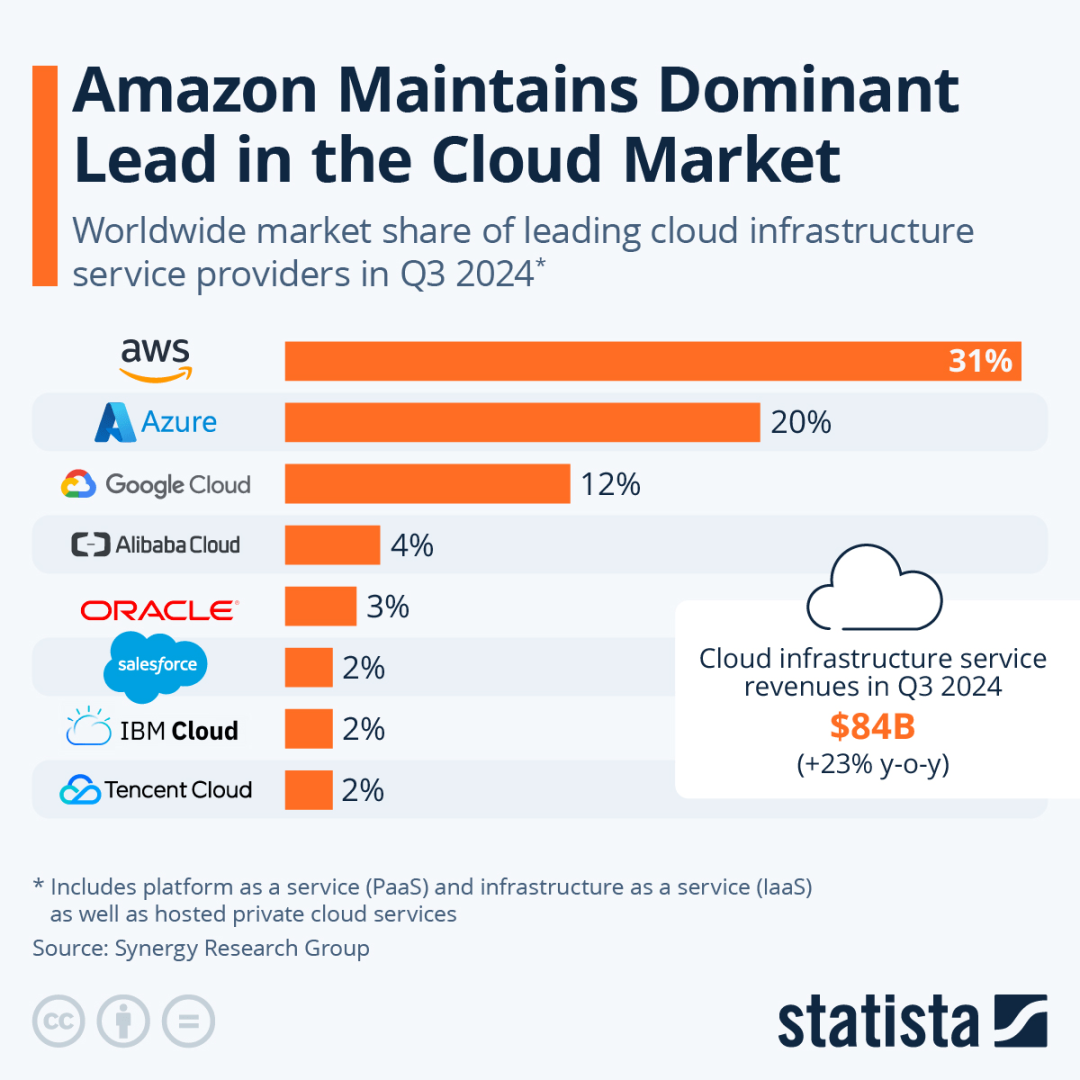

AWS 继续以 31% 的市场份额领先云基础设施服务提供商,如下表 3Q24 的数据所示。话虽如此,微软 ( MSFT ) 肯定正在接近 Azure,这就是为什么亚马逊有必要继续在人工智能上投入巨资以保持竞争优势。分析师对该股持乐观态度的部分原因是,尽管资本支出增加,但管理层在效率和成本控制方面表现良好,营业收入继续增长,本季度增长 56% 至 174 亿美元。

AWS 的增长速度低于 Google Cloud 和 Azure,后两者分别增长了 35% 和 33%。分析师认为 Oracle将数据库服务引入 AWS 将有助于加速 AWS 的增长;Oracle Database@AWS 于 9 月初宣布,作为“一项新产品,允许客户在专用基础设施上访问 Oracle 自治数据库,并在 AWS 内访问 Oracle Exadata 数据库服务”。预计此次合作的积极影响将反映在下一季度的业绩和前景中。

亚马逊的定价合理。该股 2024 年市盈率为 3.4 倍,而同类平均市盈率为 7.9 倍,谷歌为 6.0 倍,微软为 11.9 倍。按市盈率计算,该股 2024 年市盈率为 39.8 倍,而同类平均市盈率为 33.2 倍,因此略高于同类平均市盈率。该股在当前水平具有吸引力,尤其是考虑到管理层对第四季度的展望低于分析师的预期,为上行惊喜留下了更大的空间。管理层预计收入在 1815 亿美元至 1885 亿美元之间,中间值为 1850 亿美元,低于分析师预期的 1862 亿美元。这使得该股在第四季度之前更具吸引力。

华尔街对该股持极为乐观的态度。在 70 位关注亚马逊的分析师中,66 位给予买入评级,其余 4 位给予持有评级。该股目前股价为每股 206 美元,卖方目标价中值为 234 美元,平均目标价为 233 美元,潜在上涨空间为 13%。卖方目标价并未反映出我们去年 11 月撰写该股时看到的乐观情绪,当时预期的上涨空间为 30-32%。

分析师维持对亚马逊的买入评级。因为仍然相信降低成本和提高运营效率将继续支持营收增长达到两位数。此外,仍预计该股在 2025 年上半年的表现将优于同行。建议投资者在当前水平探索有吸引力的入场点,因为在更健康的背景下,明年的复苏迹象明显,而人工智能相关的资本支出投资将带来更好的优化。