我是芯片超人花姐,入行20年,有40W+芯片行业粉丝。有很多不方便公开发公众号的,关于芯片买卖、关于资源链接等,我会分享在朋友圈。

扫码加我本人微信👇

深圳11月27日发布《深圳市推动并购重组高质量发展的行动方案(2025-2027)(公开征求意见稿)》。意见稿指出,支持上市公司注入优质资产、提升投资价值,助力深圳以先进制造业为主体的“20+8”战略性新兴产业集群和未来产业发展壮大,增强产业经济发展新优势。鼓励聚焦新质生产力的“硬科技”“三创四新”属性尤其是集成电路、人工智能、生物医药等重点产业以及新赛道和未来产业领域,拥有自主知识产权、突破关键核心技术,能够解决“卡脖子”问题的科技型上市公司,通过并购重组持续做大做强。积极争取国家支持深圳在金融科技、绿色低碳等新兴领域先行先试开展上市公司并购重组。(财联社)

德国政府准备向该国半导体行业提供数十亿欧元的新投资。德国经济部发言人Annika Einhorn11月28日在声明中表示,新资金将提供给芯片公司,用于开发“大大超过当前技术水平的现代化产能”。两位参加有关融资计划官方活动的人士称,预计补贴总计约20亿欧元。由于相关讨论未公开,知情人士要求匿名。德国经济部希望利用新提议的资金补贴一系列领域的10至15个项目,包括未加工晶圆的生产和微芯片组装。(财联社)

俄罗斯工业部副部长瓦西里・什帕克宣布,俄罗斯已开始向本土企业交付16nm工艺的48核Baikal-S处理器,首批交付1000颗,主要用于服务器和存储设备。

据悉,该处理器由Baikal Electronics公司自研设计,配有48个Arm Cortex-A75核心,基准频率2.0GHz,最高加速2.5GHz,热设计功耗为120W,支持最高768GB的DDR4-3200 ECC内存(每个通道128GB)。该处理器支持四路并行,还整合封装了一颗同样自研的RISC-V架构协处理器,用于安全启动和管理,性能大抵与英特尔至强金牌6148(20核 @2.4GHz)或AMD霄龙7351(16核 @2.9GHz)相当。(TechSugar)

服务器制造商正忙着为特朗普可能会兑现他的承诺,对从墨西哥进口的所有商品征收25%的关税做准备。墨西哥已成为英伟达、AMD和英特尔等主要企业供应商的关键制造中心。

在特朗普发表最新关税言论数小时后,英特尔和英伟达服务器供应商的一位高管表示:“我们很快就开始计算,为了满足原产国的要求,我们可能需要在美国生产多少零部件。一个潜在的解决方案可能是继续在墨西哥生产一些机械部件,同时将包含最昂贵的图形处理单元的服务器主板和最终的机架组装件运往美国。”

另一家英伟达、谷歌和亚马逊的主要AI服务器供应商的高管称,该公司暂缓在墨西哥做出新的投资决定。另外,正在墨西哥建设新工厂的服务器制造商说,投资将“分阶段”进行,他的公司正在考虑等到特朗普上任并公布关税细节后再开始新阶段。(集微网)

印度正准备推出一套价值高达50亿美元的新激励措施,旨在鼓励企业在国内生产电子元件。这项计划由印度电子和信息技术部倡议,旨在生产从手机到笔记本电脑等各种电子产品的零部件。此举是印度加强电子产业和减少对中国进口依赖的更广泛战略的一部分。(集微网)

根据群智咨询最新报告,得益于智能手机、通信、汽车、物联网等应用的需求回升,晶圆代工业产能利用率从2024年一季度起逐步恢复,成熟制程晶圆代工价格已从第三季度起收窄降幅。2024年第四季度全球主要晶圆厂平均产能利用率约为81%,同比增加8个百分点。(群智咨询)

据群智咨询数据,预计2025年,中国内地晶圆厂HV晶圆投片量将同比增加7.5%,达到47.4万片/月(12英寸当量),其在全球晶圆厂的HV投片量份额将超越中国台湾地区晶圆厂,达到44.8%。而中国台湾地区晶圆厂的HV投片量将从48.3万片/月降至42.5万片/月,同比下降12.1%。在HV制程上,中国内地晶圆厂相对台厂及海外晶圆厂价格优势明显。中芯国际、晶合集成、华力微电子等中国内地厂商在2024年分别实现128.2%、42.5%、85.9%的HV投片增长。(群智咨询)

国际半导体产业协会(SEMI)与半导体研究机构TechInsights近日携手发布了2024年第三季半导体制造监测报告(SSM),该季全球半导体制造业成长动能强劲,所有关键产业指标均呈现较上一季成长趋势,为两年来首见。这一轮增长主要由季节性因素和投资AI数据中心的强力需求所带动,但消费、汽车和工业等部门复苏速度仍较为迟缓。这一增长态势有望延续至2024年第四季。

电子产品销售额在 2024 年上半年下降后,在 2024 年第三季度反弹,环比增长 8%,预计 2024 年第四季度环比增长 20%。IC 销售额在 2024 年第三季度也环比增长 12%,预计 2024 年第四季度将再增长 10%。总体而言,预计 2024 年全球芯片销售额将增长 20% 以上。(芯智讯)

市调机构Counterpoint Research近日在报告中指出,2024年前三季度全球前五大晶圆制造设备厂商应用材料、ASML、TEL、科磊、泛林集团等营收增长3%,存储需求成主要驱动力。

在区域市场方面,Counterpoint Research分析,前五大晶圆制造设备厂商前三季度来自中国的营收年增48%,占总系统销售额的42%。这一增长主要得益于成熟制程和存储相关设备的强劲需求。(Counterpoint)

威世科技(Vishay Intertechnology)将向位于南威尔士的纽波特晶圆厂投资5100万英镑(约4.69亿人民币),纽波特晶圆厂是英国最大的半导体晶圆制造工厂,这项投资得到了威尔士政府500万英镑的资金支持。(BBC)

知名分析师郭明錤公布其最近的供应链调查结论,称美国电阻龙头威世(Vishay)应用于英伟达Blackwell AI服务器的电子元件订单超乎预期。具体包括:MOSFET、聚合物钽电容(vPolyTan)、分流电阻(Current Shunt Resistor)、瞬态电压抑制器等。

在上述电子元件中,郭明錤表示,最值得关注的是MOSFET与聚合物钽电容。受益于纳入英伟达GB200 NVL72/36、DGX/HGX、GB200 NVLink Switch等产品供应链,前者的2025年产能已经满载,预计将贡献营收约20–30%,毛利率高于平均水准。(科创板日报)

英特尔11月26日宣布,美国商务部和英特尔公司已就有关条款达成协议,美国商务部将根据“芯片法案”为英特尔公司的商业半导体制造项目提供高达78.6亿美元的直接资助。这笔资金将用于支持英特尔此前宣布的在亚利桑那州、新墨西哥州、俄亥俄州和俄勒冈州推进关键半导体制造和先进封装项目的计划。英特尔还计划申请美国财政部的投资税收抵免,预计最高可获得超过1000亿美元合格投资额的25%。(财联社)

三星已成功大幅减少3D NAND闪存生产光刻工艺中光刻胶的使用量。据消息人士透露,其已制定未来NAND的生产路线图,仅使用目前光刻胶量的一半。(the elec)

市场消息称,三星电子将进行大规模人事调整,以改善低迷的业绩表现。新浪科技报道,据知情人士透露,“很多员工降薪,一些部门人员的绩效下降20%。”除此之外,媒体也已证实,三星电子近期已向部分高管发出退休通知。与往年相比,高管晋升规模预计也会有所减少。(集微网)

据《日经新闻》报道,因AI需求旺盛,带动全球10大半导体厂商今年三季度(2024年7-9月、部分为6-8月或8-10月)净利润合计为304亿美元,同比大涨38%,获利创近3年来新高。《日经新闻》列入统计的全球10大半导体厂商包括:台积电、英伟达、三星电子、意法半导体、高通、英特尔、AMD、德州仪器、美光和SK海力士。

具体来说,在全球10大半导体厂商当中,三季度有7家获利呈现改善,仅英特尔、德州仪器和意法半导体等3家厂商获利呈现恶化。其中,AI芯片龙头大厂英伟达三季度净利润高达193亿美元,达到了去年同期的2.1倍,同时也占据了全球前10大半导体厂商整体获利的63%。若扣除英伟达贡献的利润,其他9大半导体厂净利润将萎缩13%。(日经新闻)

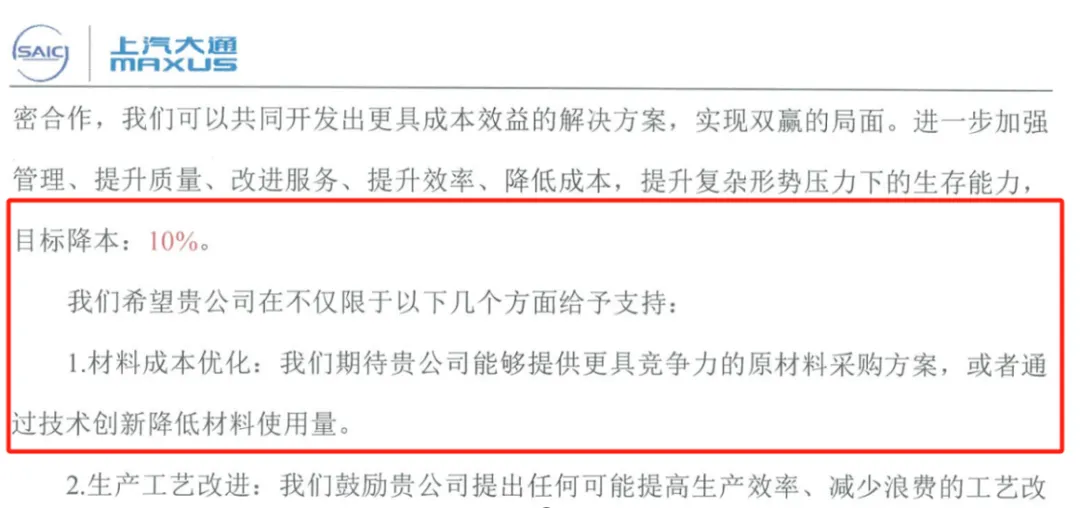

近日,一封有关比亚迪乘用车部门要求供应商降价10%的邮件在网络上流传,引发了网友热议。邮件强调,为增强比亚迪乘用车竞争力,需要整个供应链共同努力、持续降本。因此,要求供应商所供货产品从2025年1月1日起降价10%。

11月27日上午,比亚迪品牌及公关处总经理李云飞通过微博回应称,“与供应商的年度议价,是汽车行业的惯例。我们基于规模化大量采购,对供应商提出降价目标,非强制要求,大家可协商推进。”(芯智讯)

继比亚迪要求供应商降价10%引发市场热议后,据中国证券报从汽车供应链人士获取的文件显示,上汽大通汽车有限公司也向其供应商致信称,当前汽车市场供大于求的问题突出,随着新车大量上市,市场供需失衡状况预计在短期内难以得到根本改善,导致价格战难以平息。(中国证券报)

意法半导体近日表示,由于在2022年和2023年使用不可取消和不可重新安排的销售合同,导致客户微控制器(MCU)库存增加,进而导致2024年MCU销售额大幅下降。

2024年前9个月,ST的MCU销售额约为25.8亿美元,而2023年前9个月为44亿美元,下降41.3%。意法半导体MCU、数字IC和RF产品集团总裁Remi El-Ouazzane表示,现在有复苏的迹象,并指出ST MCU销售的订单出货比在2024年第三季度超过1.0。(满天芯)

日本最大的芯片分销商Macnica Holdings Inc.正在寻求在亚洲其他地区的潜在收购目标,这表明行业面临整合压力。

Macnica主要销售由英特尔Altera等公司生产的芯片,正考虑海外收购以更好地与更大的竞争对手抗衡。Macnica总裁Kazumasa Hara表示,规模对于分销商来说也变得重要,他们需要应对美国和中国之间的技术竞争以及由此产生的出口控制和供应链混乱。中国、东南亚、印度和韩国都是其收购的目标地区。(集微网)

日本存储大厂铠侠预计下个月开始减少NAND产量。预计三星电子也将采取减产措施来保持NAND供应价格稳定。(ZDNet)

根据TrendForce集邦咨询最新调查,2024年第三季NAND Flash产业出货量位元季减2%,但平均销售单价(ASP)上涨7%,带动产业整体营收达176亿美元,季增4.8%。

TrendForce集邦咨询表示,不同应用领域的NAND Flash价格走势在今年第三季出现分化,企业级SSD需求强劲,推升价格季增近15%,消费级SSD价格虽有小幅上涨,但订单需求较前一季衰退。智能手机用产品因中国手机品牌严守低库存策略,订单大量减少,第三季合约价几乎与上季持平。Wafer受零售市场需求疲软影响,合约价反转下跌。(TrendForce)

根据TrendForce集邦咨询最新调查,2024年第三季DRAM(内存)产业营收为260.2亿美元,季增13.6%。受到大陆手机制造商去化库存及部分DRAM供应商扩产影响,尽管前三大DRAM原厂LPDDR4及DDR4出货量下降,但供应数据中心的DDR5及HBM(高带宽内存)需求上升。平均销售单价部分,三大原厂延续前一季的上涨趋势,加上HBM持续挤压整体DRAM产能,合约价于第三季达成8%至13%的涨幅。

展望2024年第四季,TrendForce集邦咨询预估整体原厂位元出货量将较前一季增加,价格则因HBM挤压产能效应可能较预期弱,加上部分供应商扩产将驱动PC OEM和手机业者积极去化库存,以取得较低价DRAM产品,预期一般型DRAM (Conventional DRAM)合约价、一般型DRAM与HBM合并合约价都将下跌。(TrendForce)

据日经新闻引述消息人士的话报道称,微软(Microsoft)、惠普(HP)及戴尔(Dell)等美国厂商都在囤积中国制造的电子零部件,以便在美国新一任总统特朗普明年1月正式重返白宫,提高对中国关税之前,建立足够多的库存。(芯智讯)

台积电11月欧洲开放创新平台(OIP)论坛上宣布,该公司有望在2027年认证其超大版本的CoWoS(晶圆上芯片)封装技术,该技术将提供高达9个掩模尺寸的中介层尺寸和12个HBM4内存堆栈。新的封装方法将解决性能要求最高的应用,并让AI(人工智能)和HPC(高性能计算)芯片设计人员能够构建手掌大小的处理器。(集微网)

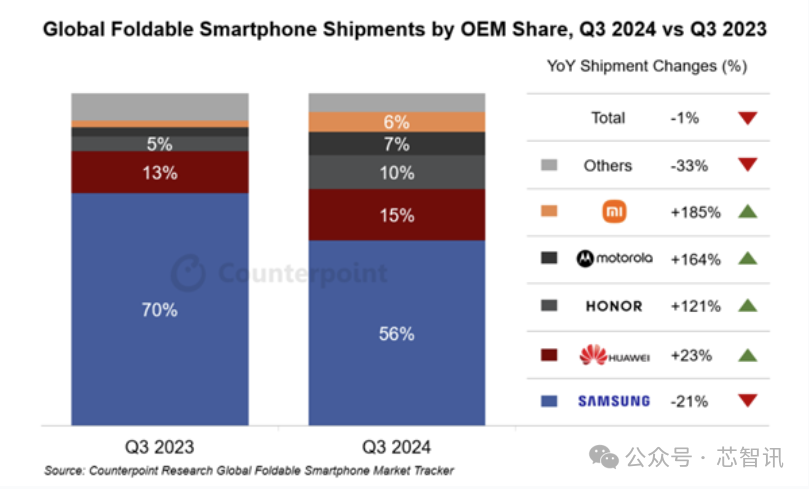

根据市场研究机构Counterpoint Research最新公布全球折叠屏智能手机市场追踪报告显示,2024年第三季度全球折叠屏智能手机出货量同比下降了1%,终结了之前连续六个季度的同比增长势头。这也是该市场历史上首次在第三季度出现下滑。

在这五大厂商中,小米的表现尤为抢眼,其出货量增长率达到了惊人的185%,推动该品牌在今年第三季度的全球市场份额攀升至6%,创下了历史新高。(芯智讯)

Canalys发布报告称,2024年第三季度,全球真无线耳机(TWS)市场延续了其增长态势,实现了15%的同比增幅,出货量攀升至9230万台。传统TWS和开放式均呈现增长态势。传统TWS保持个位数稳健增长,而OWS继续保持强劲的三位数高速增长。(Canalys)

根据TrendForce调查,2024年全球笔记本电脑市场受高利率与地缘因素影响,需求回温速度缓慢,预计全年出货量为1.74亿台,同比增长3.9%。展望2025年,预期明年笔记本电脑出货将同比增长4.9%,达到1.83亿台。(TrendForce)

11月27日,据中国信通院披露数据显示,2024年10月,国内市场手机出货量2967.4万部,同比增长1.8%,其中,5G手机2672.2万部,同比增长1.1%,占同期手机出货量的90.1%。(集微网)

以上新闻经以下来源汇总整理:财联社、科创板日报、集微网、TrendForce、Canalys、Counterpoint、BBC、the elec、TechSugar、ZDNet、芯智讯、满天芯、中国证券报、群智咨询、日本经济新闻等。

推荐阅读: