要点

在当选总统唐纳德·特朗普的领导下,美中贸易紧张局势升级的可能性引发了对显示行业未来的至关重要的问题。如果美国考虑对从中国进口的电视、显示器和显示屏征收更高的关税,影响将因细分市场而异。虽然中国在液晶电视面板和全球电视制造领域的主导地位可能面临挑战,但由韩国和中国台湾厂商主导的笔记本电脑显示器市场可能受到的干扰较小。Omdia显示研究总监杨静萍(Deberah Yang)探讨了这些潜在政策变化的影响及其对全球显示供应链的连锁效应。

特朗普将自己形容为“关税人”,在其总统竞选期间提出了诸多保护主义建议,如对从其他国家进口的商品加征10%的关税,对从中国进口的商品则征收高达60%的关税。在2024年11月5日赢得美国总统选举后,当选总统特朗普预计将评估其竞选承诺如何转化为政策,尽管越来越多的人担心更高的关税不仅会拖累美国经济、扰乱供应链、加剧通货膨胀,还会引发美国贸易伙伴的报复。

地缘政治紧张局势和保护主义担忧会在2025年再次升级吗?

尽管特朗普提高关税的时间和执行仍存疑问,各行业的进口商正在为各种情景做准备以制定策略。他们必须决定是自行吸收成本,将其转嫁给消费者,还是从产品中去除中国产品。如果特朗普更极端的关税政策被采纳,全球影响可能会非常显著。

显示供应链的参与者,尤其是电视显示面板厂商,正在密切关注此事,因为2018年美中贸易战期间对中国进口商品关税的提高严重影响了电视制造商和零售商。随着特朗普计划于2025年1月回归,美中紧张局势升级加剧了对显示行业未来潜在动荡的担忧。

2023年8月初,关于对运往美国的电视或电视显示面板可能提高关税的传言开始流传,正如在Omdia的《显示动态—2023年8月》中分析的那样,关于对从中国进口到美国的电视征收更高关税的传言。

2024年9月13日,拜登政府的美国贸易代表办公室(USTR)正式宣布对从中国进口的商品增收高达100%的关税。该措施针对包括钢铁、铝、半导体、电动汽车、电池、关键矿物、太阳能电池、岸船起重机和各种医疗产品在内的战略性行业。然而,最终的301条款关税增加不包括电视产品。尽管如此,电视显示面板供应链的参与者仍然担心。

2024年9月24日,美国众议院委员会主席致函美国国防部,强调中国在全球显示行业日益增长的主导地位对国家安全构成的风险。信中要求将两家中国显示公司列入美国国防部的中国军工企业名单(也称为1260H条款名单)。虽然显示面板常与电视等民用应用相关,但它们正越来越多地被集成到包括标枪导弹和无人机在内的先进武器系统中。被点名的中国显示厂商立即澄清他们不在1260H名单或任何其他出口控制或制裁名单上,并强调他们的业务运营不受针对其他实体的限制影响。

对中国制造的电视机征收更高关税以及对从中国进口到美国的信息技术产品(如显示器、笔记本电脑和平板电脑)征收新关税的风险令供应链参与者感到担忧。

对电视的影响可能不那么明显,因为2024年第三季度从中国进口占美国电视市场的比例仅为22%。

相比之下,对显示器等信息技术产品的影响可能会很大,因为同期从中国进口的显示器占美国进口的84%。

此外,显示面板主要由中国面板厂商供应,广泛应用于各种消费电子产品和信息技术产品中。这些显示面板可能面临制裁,例如关税或禁令,特别是在与军事设备相关联的时候。

如果美国对从中国进口的电视机征收更高关税怎么办?

2018年美中贸易战严重影响了电视制造商和零售商,双方政府在2019年进行了长期谈判以解决贸易争端。有关详细见解,请参阅Omdia的特别分析:《拟对中国关税对美国电视市场的影响》、《拟对中国进口商品增加关税的影响 - 显示面板 - 2019》和《电视显示和OEM市场追踪报告 - 2019年第四季度》。

最终,电视的关税增加了7.5%,在现有的3.9%一般关税基础上。这些更高的关税导致供应链成本增加和许多商品的平均售价(ASP)上升,压缩了电视制造商和零售商的利润率。为了减轻影响,许多电视制造商重组了供应链,将生产迁出中国或投资于海外新的电视制造能力,以避免对运往美国市场的电视征收更高关税。

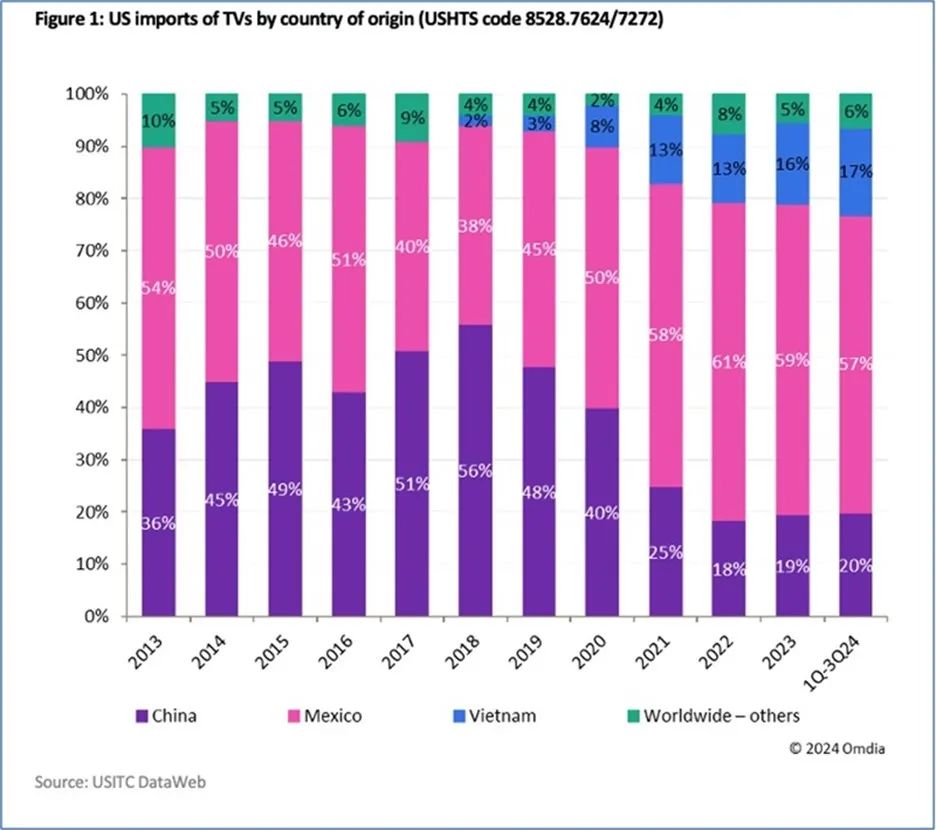

历史上,中国一直是美国电视进口的主要来源。然而,2019年底引入的更高关税极大地改变了格局,墨西哥和越南在2021年获得了显著的市场份额,如图1所示。到2024年第三季度,进口到美国的电视中只有22%来自中国,大部分货物现在来自墨西哥,随后越南的出货量激增。自2020年以来,包括几家中国公司在内的全球电视品牌和OEM一直在将生产多样化到中国以外的地区。

如果目前对中国制造电视机的关税从11.5%增加到60%,制造商可能会加速将生产迁出国外,从而推动其他地区制造业扩张的需求。从这些国家运往美国的电视的关税(若有的话)将从当前的3.9%增加10个百分点至13.9%。

依赖于中国电视生产的制造商将面临重大挑战。另一方面,像三星、LG电子、海信、TCL、TPV和富士康这样的大型企业在墨西哥和中国以外其他地区(如越南、印尼和泰国)拥有竞争力的生产能力,他们将从中受益。

最大的受益者是Element,这家电视制造商在美国南卡罗来纳州设有电视装配线。Element从许多中国电视制造商采购半散装(SKD)组件,是沃尔玛Onn电视的主要供应商。对于Element来说,在美国南卡罗来纳州拥有电视制造可以使他们免于支付关税 。

如果对进口到美国的中国制造电视(11.5%)的现行关税提高10%,并对从其他国家进口的商品增加10%的新关税,电视品牌和OEM制造商可能不会急于重新定位生产。然而,他们可能会专注于模拟和计算对其电视供应链成本的影响,然后再决定如何重塑生产策略。

从美国零售商的角度来看,他们不太可能立即采取行动调整其供应基础或从其亚洲电视供应商那里提前拉货以建立库存,因为这是销售旺季。相反,他们将审查其销售结果,并密切关注特朗普新关税政策的任何更新。

在短期内,供应链参与者专注于在2025年新关税生效之前可能出现的提前需求。如果2024年 “黑色星期五” 的销售结果符合零售商的预期,包括沃尔玛在内的零售商将对从中国运往美国的商品进行部分需求拉动。这是由于特朗普“关税2.0”的潜在实施,通常会触发三个月或至少100天的过渡期,允许供应链参与者有时间对变化做出回应。

地缘政治紧张局势和保护主义无疑正在重塑供应链,但中国在电视制造(尤其是背光模块和整机生产)中的角色仍难以替代。中国的电视制造能力集中在广东和其他沿海省份,自2010年起显著增长。其生产能力份额在2019年达到顶峰,但由于美中贸易战紧张局势升级,开始下降。

中国的可用电视生产能力在2020年达到顶峰,之后全球电视需求在疫情期间激增。然而,随着一些电视制造商为了避免更高的关税和中国封锁造成的干扰,将生产能力转移到境外,中国制造电视的份额继续下降。

2022年,由于需求减缓,中国的可用电视制造能力及其全球电视能力份额下降。此外,随着地缘政治担忧的加剧,电视制造商将更多的生产能力转移到海外站点。尽管电视能力份额下降,中国仍继续主导全球电视制造,占据50%以上的市场份额。值得注意的是,电视显示面板和与电视整机相关的材料和组件的整个供应链深深植根于中国,熟练而高效的劳动力支持着这个行业。

尚需拭目以待的是,对运往美国的电视机再次提高关税是否会发生。从供应链的角度来看,必须注意中国在电视制造(背光、模块和电视装配)中的角色和竞争力,以及中国面板厂商在液晶电视面板上的主导地位。

来源:Omdia

如果美国对从中国进口到美国的显示器征收关税怎么办?

如果对从中国进口到美国的显示器征收新的关税,影响将巨大。目前,中国是美国进口显示器的最重要和最大的来源国,在2024年第三季度占据了84%的市场份额。

如果对从中国进口到美国的中国制造显示器的现行零关税提高到60%,将迫使所有中国制造显示器的厂商将生产迁出中国。这将需要在非中国国家扩大显示器的生产能力。若适用,从这些替代国家运往美国的显示器的关税将从零提高到10%。

如果对从中国进口到美国的中国制造显示器的现行零关税提高10%,并对其他国家增加10%的新关税,显示器品牌和OEM制造商可能不会立即转移生产。然而,他们将更积极地投资于在中国以外建立或扩展显示器生产。有关显示器制造商在中国以外的生产能力的更多详细信息,请参阅Omdia的《显示面板&OEM市场追踪报告》。

目前,大多数显示器显示屏和整机的生产能力集中在中国,但大多数显示器品牌正在积极地将整机的生产能力转移到其他国家。如果地缘政治紧张局势升级,预计多达40%的显示器整机生产能力可能需要转移出中国。

目前,大多数显示器显示屏和整机的生产能力集中在中国,但大多数显示器品牌正在积极地将整机的生产能力转移到其他国家。如果地缘政治紧张局势升级,预计多达40%的显示器整机生产能力可能需要转移出中国。

戴尔已指示其显示器OEM,包括佳世达、纬创和富士康,在中国以外扩充产能。

作为戴尔的OEM之一,佳世达可以支持戴尔每年1000万台的产能,这可能占戴尔供应链的40%以上。佳世达在2023年已经在越南启动了新产能,2023年上半年初始产能为每月10万台,并在2023年下半年增加到每月20万台。显示器生产线数量将从2023年的两条增加到2024年的八条,并计划在2025年进一步扩大到12条。最终,产能将增长到每月60万台。

2023年,纬创也在越南建立了新产能。起初有一条生产线和每月5万台的产能,到2024年将增加到两条生产线和每月10万台的产能。

惠普在2024年通过佳世达在越南建立了生产27英寸显示器的能力。

三星要求其显示器OEM,包括惠科、冠捷和京东方维信,在中国以外设立生产能力。

惠科在越南启动了新产能,使其总年产能达到300万台。这一新产能主要用于三星的OEM订单。

冠捷也将其为三星的OEM产能从中国转移到泰国。

京东方已经在越南推出了新产能,可以生产电视和显示器。其总产能已达到每年300万台,京东方维信计划在越南投资新的工厂。

如果美国对从中国进口的显示面板征收关税怎么办?

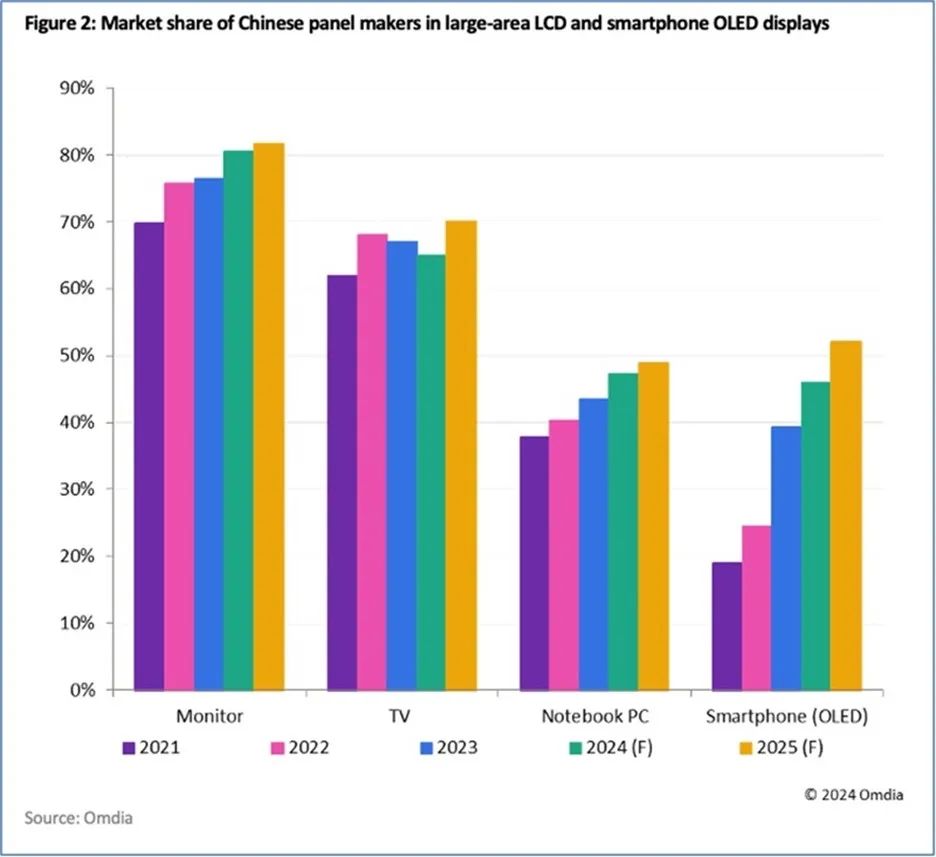

平板显示面板在各种消费电子产品和信息技术产品中被广泛采用,目前主要由中国面板厂商主导,如图2所示。在美中紧张局势加剧的背景下,特别是由于特朗普提议对中国制造的产品征收更高关税,显示供应链的参与者越来越担心。越来越多的人担心,如果平板显示面板被用于军事设备,它们可能面临制裁,例如被征收关税甚至被禁运。

最近,有传言称可能对中国制造的显示面板征收高达15%的新关税。尽管尚未确认,这些报道已令显示供应链感到不安。如果实施此类关税,可能会产生深远影响,特别是考虑到TFT LCD显示市场的寡头性质,尤其是液晶电视显示行业,中国面板长商在该行业拥有显著的主导地位。

自2023年初以来,液晶电视面板的供应基础发生了巨大变化。包括三星显示、LG显示和CEC Panda在内的几家液晶电视面板制造商要么退出了面板业务,要么加快了退出计划。因此,中国面板制造商在液晶电视行业,尤其是在关键尺寸细分市场上,进一步巩固了其主导地位。例如,中国面板制造商供应全球32和55英寸面板生产的75%至85%,并主导超大尺寸(65、75、85英寸及更大)市场。值得注意的是,几乎100%的超大面板,如98、100、115和116英寸的面板,都是由中国显示厂商生产的。这让全球电视制造商在液晶电视面板方面严重依赖中国供应商。

如果对中国制造的显示面板征收关税,增加的成本可能会转嫁给美国消费者,推高价格并导致进口通胀。这可能会削弱需求,因为美国消费者已经习惯于负担得起的大尺寸电视。对于中国显示厂商来说,美国是全球最大的电视消费市场,特别是对大尺寸和超大尺寸显示器的需求疲软,可能导致产能利用率下降和运营挑战。

或者,中国显示厂商可能通过补偿战略性电视制造商因供应链成本增加而产生的费用来减轻潜在关税对显示器的影响。这一策略可以帮助电视制造商在美国市场保持价格竞争力。然而,无论中国面板厂商是否将拥有更多灵活性来调整面板价格和利用率,随着其10.5代工厂在2025年开始折旧,其财务影响不容忽视。

PC显示面板的市场动态与电视显示面板不同。中国面板厂商在笔记本电脑显示面板细分市场的市场份额不到50%,而韩国和中国台湾显示面板厂商预计将在2024年占据PC显示面板出货量的一半以上。如果对中国制造的PC显示面板征收新关税,PC品牌和OEM可能需要重新评估其供应链策略,转向韩国和中国台湾面板厂商。为了应对这些风险,一些中国面板制造商计划在中国以外建立其显示模块产能。

随着关于特朗普在2025年1月20日就职后可能实施“关税2.0”的猜测越来越多,供应链参与者正在为各种情况做好准备以减轻潜在影响。

如果有任何关税增加,最终将对从中国进口到美国的产品的中国制造业的供应链参与者产生影响。如果关税战不可避免,将促使电视和信息技术产品供应链中的供应商将其生产基地迁出中国。如果对中国制造的显示面板征收关税,将产生重大影响。中国面板厂商需要提高其LCD和OLED显示面板的成本竞争力,并战略性地支持其客户以推动中国国内市场和美国以外全球市场的需求。

来源:Omdia

本文作者

杨丽萍

显示研究总监

文章版权和解释权归微信平台Omdia所有

Omdia公众号

长按二维码关注我们

Omdia是一家专注于科技行业的领先研究和咨询集团。凭借对科技市场的深入了解,结合切实可行的洞察力,Omdia将赋能企业做出明智的增长决策。要了解更多信息,请访问www.omdia.com。

如您想了解更多有关Omdia的最新研究成果,请浏览Omdia官方网站或通过电子邮件联系我们。

omdia.com

ariel.wang@omdia.com