近日,工信部发布了“2024年1-10月通信业经济运行情况”,情况并不乐观——前10个月,电信业务收入累计完成14535亿元,同比增长2.6%。按照上年不变价计算的电信业务总量同比增长10.4%。

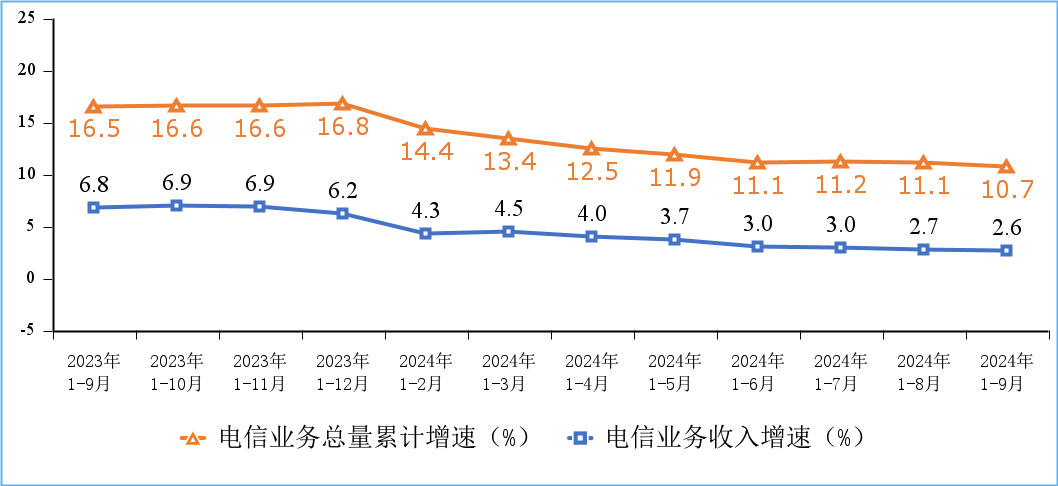

从绝对数字上看,通信业整体仍在正向增长,但从增速上看,仍在持续下滑:同比来看,23年同期这两个数字分别是6.9%、16.6%。而环比看1-9月这两个增速分别为2.6%、10.7%。

图1 电信业务收入和电信业务总量累计增速

拆开具体业务来看——

固定互联网宽带业务:1-10月,三大运营商互联网宽带业务收入2279亿元,同比增长4.3%。去年同期的增速是9.3%。

移动数据流量业务:1-10月,三大运营商流量业务收入5343亿元,同比下降1.3%,占电信业务收入36.8%。去年同期增速是0.5%。

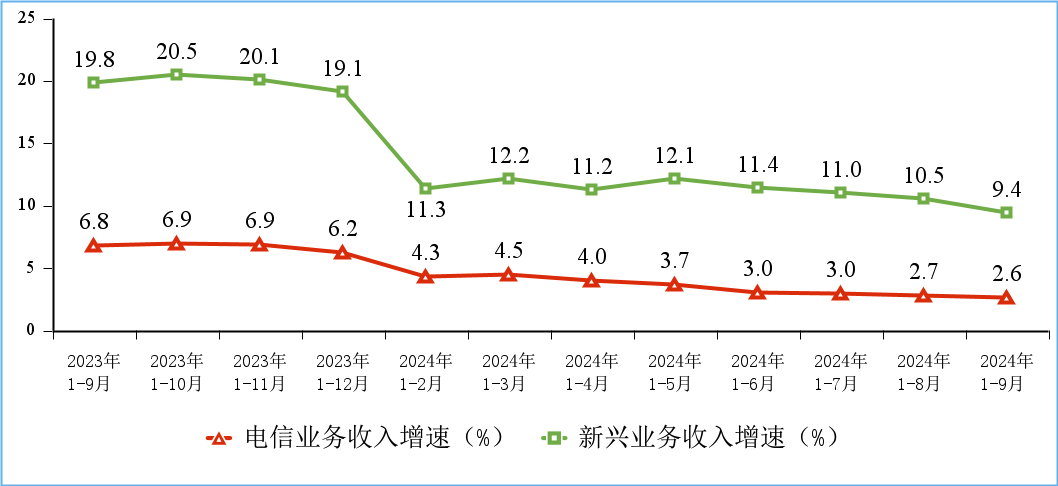

新兴业务:1-10月,三大运营商IPTV、互联网数据中心、大数据、云计算、物联网等新兴业务收入3583亿元,同比增长8.9%。同比来看,去年同期增速是20.5%;环比来看,1-9月增速为9.4%。

其中,云计算和大数据收入分别同比增长8.5%和52.5%,物联网业务收入同比增长13.2%。同比来看,去年同期这三个增速分别为:41.5%、41.4%、21.2%;环比来看,环比来看,1-9月这三个增速分别为:9.4%、61.8%、13%。

图2 新兴业务收入增长情况

语音业务:1-10月三大运营商固定语音和移动语音业务收入分别为160.9亿元和905.5亿元,同比分别增长1.1%和下降5.6%。

可以看到,运营商四大领域业务的增长率几乎处于全线下滑的状态,唯一的亮点就是这两年在国家政策推动下蓬勃发展的数据业务。

流量业务和语音业务已是昨日黄花,很难再有起色,唯一要做的就是采取一切手段阻止其过快下滑,毕竟现在这两块加起来仍是运营商的营收和利润的基本盘,绝对不能崩。而手段也很清晰,通过提升客户服务、维系客户保有,保护业务价值。

最重要的一点是:不要价格战!不要价格战!不要价格战!

而互联网宽带业务肯定是难以独自成为经营支柱的,运营商要做的是尽快利用宽带这个入口,做平台、发展家庭业务,切记的一点是,运营商永远不要过分迷信自己的能力和产品,要广泛团结生态的力量,家庭数字化现在还算是块处女地,运营商机会还是有的。

新兴业务有点让人失望,本来按照前两年的发展势头,在云计算业务势如破竹的开路下,运营商应该会顺利成为产业数字化的第一集团军,但没想到,疫情结束了,运营商的发展石头也嘎然而止,这其中有国家政策、宏观环境的原因,但最重要的还是运营商自身能力不够硬,如今去看,前几年萎靡不振的阿里云、百度云已经借着AI的东风走出难关,闯出一条新路子来,而运营商的数字化业务还有很长一段路要走。

我向来是比较悲观的,从运营商当前的业务布局和能力积淀来看,我没看到运营商有在短时间内实现破局的可能,所以,未来几年对运营商来说依然将是压力重重,而压力之下,我认为运营商可能会在组织、机制层面有更多的改革探索,变数将会剧增,我们且看且分析吧。

- END -

如有合作,请联系

👇👇👇