我们知道当前全球汽车主要的出口大国为:日本、德国、美国、中国、韩国等。其中2023年中国汽车出口首次突破500万辆,达到517万辆;也一举超过日本成为全球最大的汽车出口国。

哪个国家是中国汽车出口最大市场,谁又是被中国汽车替代最多呢?

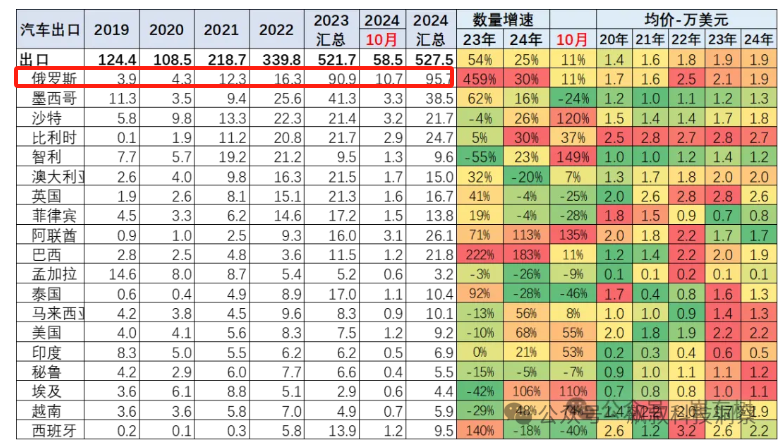

根据中汽联公布的数据,今年前10个月中国汽车实现出口528万台,出口增速25%。其中,2024年1-10月新能源汽车累计出口量172万台,同比增长15%。

而2024年1-10月整车出口总量的前10国家分别是:俄罗斯957304辆、墨西哥386545辆、阿联酋261615辆、比利时246896辆、巴西217591辆、沙特216945辆、英国166926辆、澳大利亚149727辆、菲律宾138131辆、土耳其114517辆。其中2024年1-10月新能源汽车出口总量的前10国家:比利时232940辆、巴西145104辆、英国106915辆、泰国97379辆、菲律宾94138辆、墨西哥72352辆、澳大利亚65356辆、印度64967辆、以色列63704辆、阿联酋60971辆。具体如下:

俄罗斯进口量将近100万辆,位居第一的原因大家都懂,而且进口量占据中国出口总量近20%的比例;不得不说,一旦极端情况结束,中国汽车垄断俄罗斯市场的时代应该就将结束。

同时比利时、英国、澳大利亚也位居前十之列,尤其是比利时位居中国新能源汽车出口第一;这说明国产新能源汽车在欧洲影响力正在稳步上升,如果没有其他盘外招的话,未来几年销量将会节节攀升。

再就是南美、中东和东南亚市场了,我们知道这些市场主打性价比;原来都是日系汽车的天下。但现在随着国产新能源汽车在全球的开疆拓土,日系汽车成为了“最大的受害者”。

根据彭博社发布最新销售数据,2019年至2024年,日系车在中国、新加坡、泰国、马来西亚和印尼损失的市场份额是所有车企(按国家)中最大的。

日系汽车三大品牌:丰田、本田、日产在中国的销量快速下跌早已不是什么新闻了。据统计,今年上半年日系三大在中国的整体销量下降了约13%。

其实,对于日系汽车而言中国市场的溃败是看得到的,当前更要担心的是东南亚市场。毕竟曾经的东南亚市场是日系汽车的“死忠粉”,但在中国新能源汽车冲击之下,这种忠诚度正在瓦解。

如在泰国市场,2022年,日系汽车销量849,388辆,增长了11.9%,占据泰国市场85.4%的市场份额;但中国汽车只有4.8%的市场份额。但2023年很快反转,日系汽车在泰国销量为775,780辆,下跌了-8.7%,市场份额来到了77.8%;而中国汽车销量猛涨,市场份额来到11.0%。

虽然,在泰国市场日系汽车依然占据绝对优势地位,但国产新能源汽车上升势头确实很猛,尤其是今年比亚迪在泰国市场持续发力,同时2024年7月比亚迪在东南亚的首座工厂——泰国罗勇府厂竣工,其年产能高达15万辆。

另外在东南亚最大市场——印度尼西亚,比亚迪在上个月成为了印尼销量排名第六的汽车品牌,而比亚迪今年7月份才向印尼客户就交付首批车型,从中也可看出比亚迪在印尼的销售势头很猛。同时,最新消息,比亚迪计划在未来于印度尼西亚的15个主要城市开设总计50家门店,以进一步扩大其经销商网络。

此外,在新加坡,日系车的市场份额已从2019年的50%以上下降到35%,下跌的份额大部分都被中国车抢走。

也就是说,在传统日系汽车的大本营——东南亚,日系以性价比征服多年之后,中国新能源汽车正“以其人之道还治其人之身”一步一步蚕食日系汽车的市场。

当然,目前日系汽车在中国市场颓势尽显,东南亚节节后退之际,其在北美市场依然强势。根据日本六大车商公布的2024年上半年数据,其在美国市场的新车销量总计为294.24万辆,比上年同期增长9.6%。

而日系在北美市场异常出色的主要原因之一在于,中国汽车厂商无法进入北美市场,没有了中国厂商的竞争,日系依旧以其性价比横扫北美市场。

但在全球市场,尤其是新能源汽车的竞争中,日系汽车已经输了上半场;而下半场日系汽车厂商押注固态电池,期待重新夺回优势。

不过,作为全球最大的汽车产销市场的中国,同时也是全球最大的新能源汽车市场,在新能源汽车供应链、技术和成本方面都足以傲视群雄,占据着明显的竞争优势;日系汽车想要重新夺回领先优势的难度很大。

因此,固态电池,未来新能源汽车产业竞争的决定性因素;不仅要看谁的技术掌握情况,更要看谁有能力率先攻克量产,控制成本,从而实现真正的产业化。目前来看,中国依旧领先了半个身位!