2024Q3,受益于中国市场和终端需求回升,全球电子元器件分销商营收持续回升。值得关注的是,文晔科技和大联大单季营收再进一步,登顶全球前二,全球分销格局加速洗牌。

作者:芯八哥

编辑:Kiwi

来自芯八哥第588篇原创文章。

本文共2320字,预估阅读时间约7分钟

在国内外市场需求分化下,电子元器件分销头部厂商迎来加速洗牌期。

业绩持续分化,文晔科技增长强劲

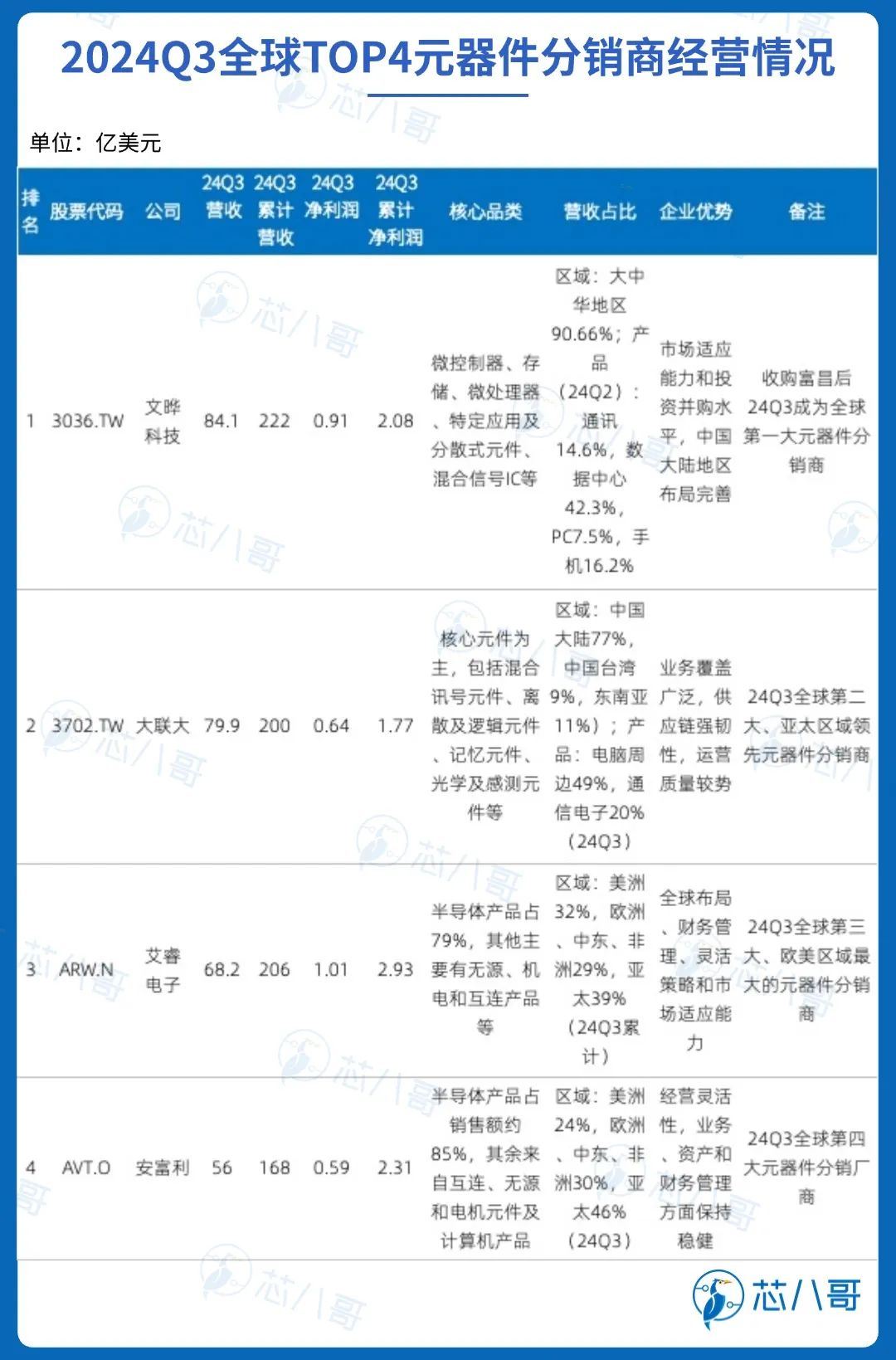

2024前三季度,全球电子元器件分销TOP4厂商营收和利润分化持续。其中,2024Q3文晔科技单季度营收约84.14亿美元,位居电子元器件分销商第一,再创历史新高,也是连五季刷新营收纪录。大联大单季营收约79.88亿美元(2590.68亿元新台币),同样创下历史新高;艾睿电子和安富利单季营收分别为68.23亿美元、56.06亿美元,随持续下滑但改善明显,净利润分别为1.01亿美元、0.59亿美元,维持稳定。

总的来看,以中国等亚太市场为主的文晔科技和大联大回升态势强劲,艾睿电子和安富利受欧美市场尤其汽车市场低迷影响下滑持续,中国等亚太区域市场仍是引领当前全球电子元器件分销行业回升主力。

资料来源:各公司财报及预测、芯八哥整理

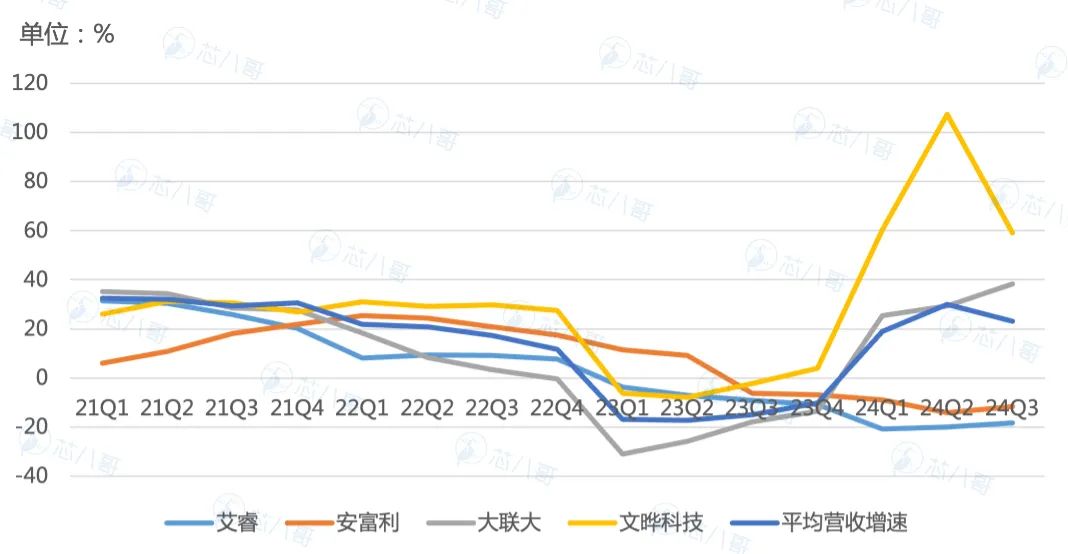

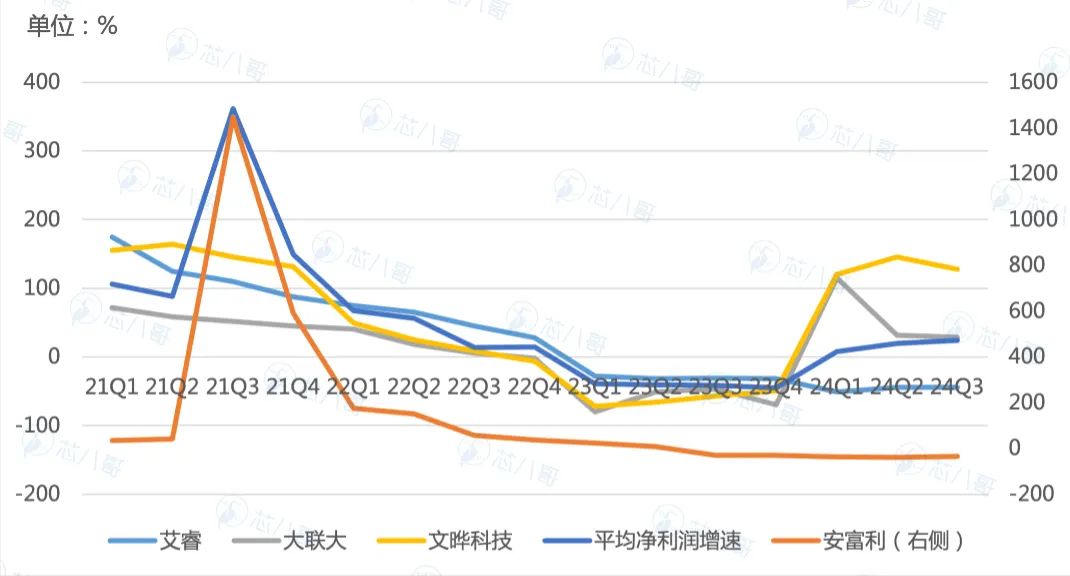

营收和利润增速分化加剧。从厂商营收增长走势看,2024Q3行业平均营收受季节营收有微调,文晔和大联大分别为59.11%、38.27%,保持高速增长,但涨幅有所收窄。艾睿和安富利下滑明显,但降幅有所有缓解迹象。净利润增长情况看,2024Q3行业平均利润增长态势良好,文晔科技“一枝独秀”,归母净利润同比增长127.5%;艾睿和安富利分别同比下降44.52%、34.29%,未见改善趋向,显示当前欧美分销市场不容乐观。

2021Q1-2024Q3全球TOP4分销商营收增速对比

资料来源:各公司财报及预测、芯八哥整理

2021Q1-2024Q3全球TOP4分销商净利润增速对比

资料来源:各公司财报及预测、芯八哥整理

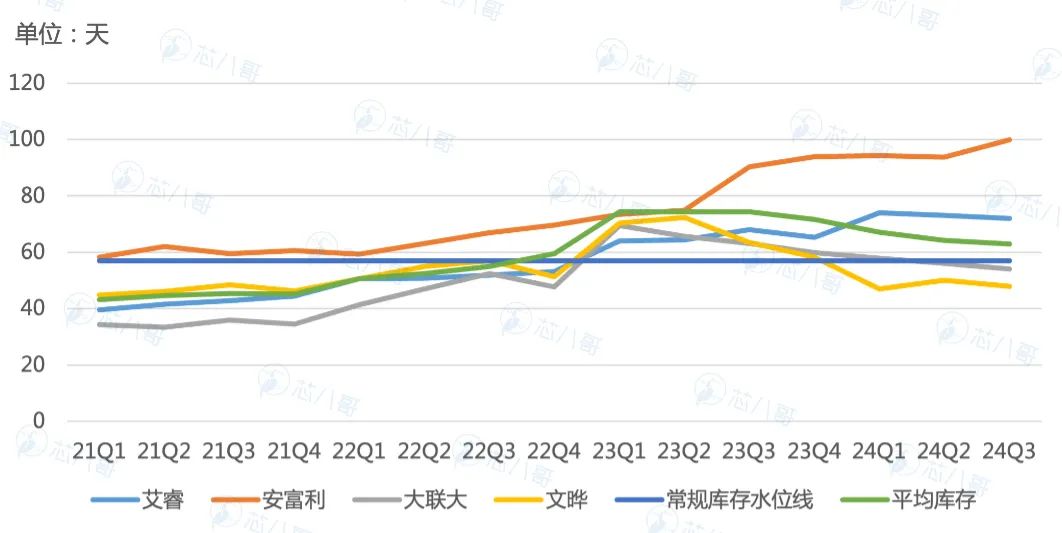

从行业库存观察,行业平均库存有改善。其中,文晔科技和大联大基本趋于正常,艾睿持续稳定,安富利受需求和客户订单影响维持上升。

2021Q1-2024Q3全球TOP4分销商库存对比

资料来源:各公司财报及预测、芯八哥整理

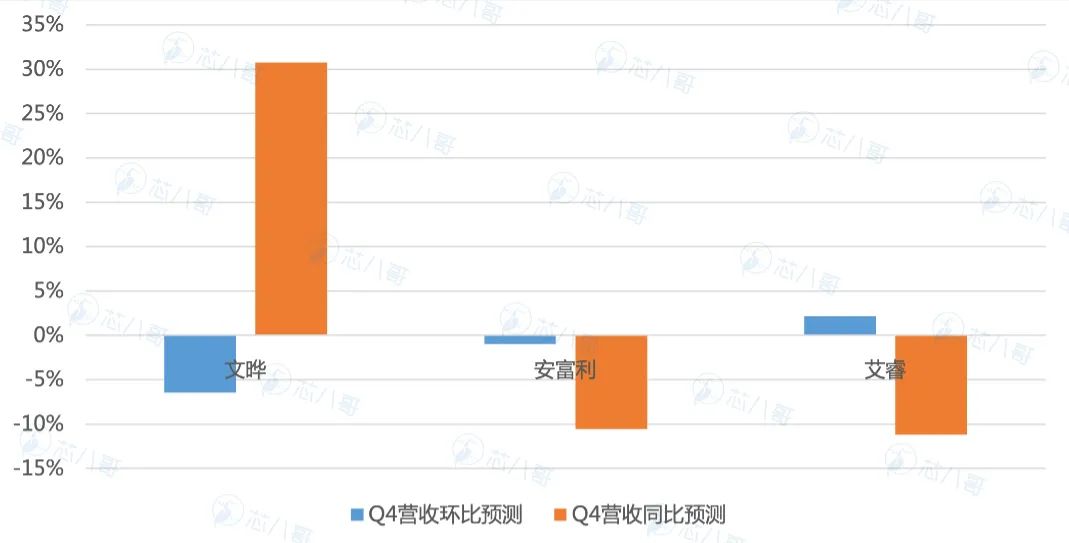

从Q4预测看,在Q3营收达“巅峰”后各分销商或有一定降幅。大联大表示,Q4可能会有一定“降温”。

2024Q4各分销商营收同比及环比预测

资料来源:各公司财报及预测、芯八哥整理

总的来看,全球电子元器件分销市场回升迹象显现,但市场变数仍存,欧美复苏预期不容乐观。

1、新王登基,行业迎来加速洗牌期

艾睿地位不保,文晔和大联大双双实现历史突破。2024Q3,国内外分销市场趋向一致,受益于数据中心及服务器强劲增长和中国市场需求复苏提振,文晔科技连续两个季度单季营收超艾睿,前三季度累计营收更是首超艾睿登顶全球电子元器件分销龙头“宝座”。同时,此前行业第三的大联大单季度也首创历史新纪录,超艾睿位居全球电子元器件分销第二。艾睿和安富利今年受欧美市场需求“拖累”,不仅“老大”地位难保,“老二”位置也岌岌可危。国内市场同理,2024Q3香农芯创凭借AI相关存储品类,营收跃居中国市场分销商第二。综合来看,全球电子元器件分销市场正在迎来新一轮洗牌期。

2020Q1-2024Q3全球TOP4电子元器件分销商单季营收对比

资料来源:芯八哥整理

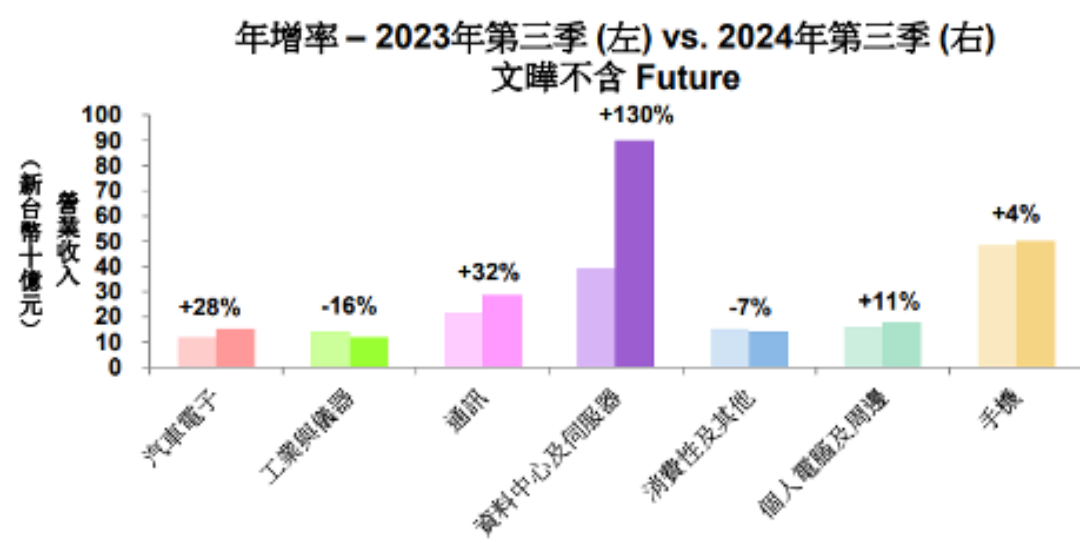

2、AI延续强劲,相关品类再创新高

根据芯八哥对全球元器件分销市场“新王”文晔科技财报看,数据中心及服务器需求增长强劲,2024Q3季度同比增长达130%,营收占公司比重超1/3,若剔除并入的富昌营收数据,则其AI相关业务约占公司比重接近40%。从增速和占比看,AI相关品类增长是两年文晔科技增长最核心的驱动力。

2024Q3文晔科技细分应用营收同比增长情况

资料来源:文晔财报

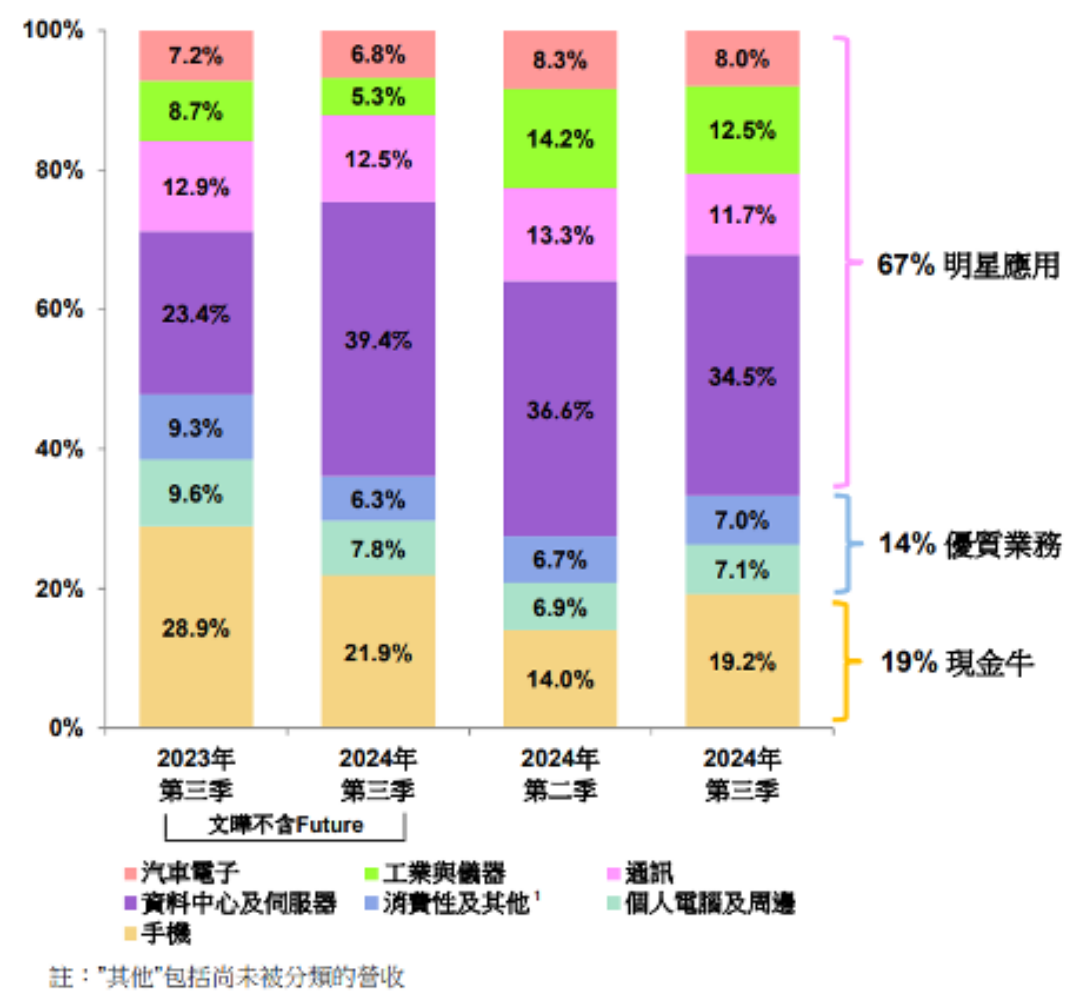

2024Q3文晔科技细分应用营收比重

资料来源:文晔财报

大联大方面,其近期对外表示预计2025年AI关应用及产品需求持续,AI应用的延伸将带动更多产业需求,特别是在PC与手机的AI应用领域。

国内厂商同理,中电港和香农芯创凭借AI相关存储增长,尤其香农芯创在服务器存储需求量价齐升下净利润一度超此前利润龙头深圳华强位据第一。

3、欧美疲软延续,增长存不确定性

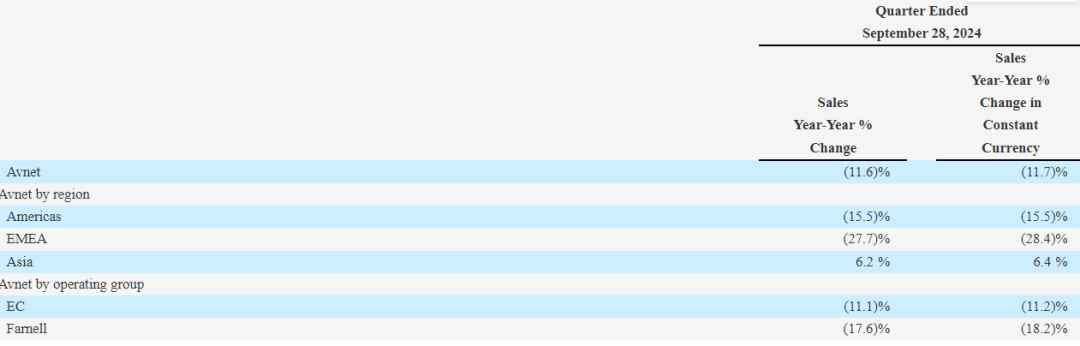

从欧美分销龙头艾睿最新财报看,其未来市场增长尤其是欧美市场增长风险仍存在不确定性。虽然该厂商和各分析机构均提及其市场改善明显,但芯八哥从财报披露信息分析,2024Q3艾睿全球元器件业务仍处于库存调整去化期,基本盘欧美市场“失血”仍在持续,哪怕在终端需求持续回升的亚太市场未见改观。值得庆幸的是,其在航空航天和国防等高利润市场增长良好,为其利润“增色”不少。

2024Q3艾睿各区域市场营收情况

资料来源:艾睿电子财报

从另外一家欧美领先分销商安富利财报看,其欧美市场求增长疲软,订单未见较大改善,业绩微调主要受益于亚洲市场同比增长的6.2%。

2024Q3安富利各区域市场营收增长情况

资料来源:安富利财报

需要留意的是,艾睿在财报和对外公开交流中提及了重组计划,2024Q4开始裁撤非核心产品线,预计到2026年在重组计划下将节省9000万美元至1亿美元。可以看到,在当前欧美市场增长预期不确定背景下,降本增效已成为艾睿等头部厂商不得已选择之一。

2024Q3,文晔科技和国内香农芯创成为电子元器件分销行业最大受益者之一。从厂商财报具体信息梳理看,欧美市场尤其在汽车和工业领域需求仍未见较大改观,分销环节不确定风险较大。值得庆幸的是,中国为代表的亚太市场复苏态势延续,行业大类消费电子需求保持稳定,AI和电车延续高速增长态势。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读

电子元器件销售行情分析与预判 | 2024年Q3

电子元器件销售行情分析与预判 | 2024年Q2

电子元器件销售行情分析与预判 | 2024年Q1

电子元器件销售行情分析与预判 | 2024年10月

电子元器件销售行情分析与预判 | 2024年9月

电子元器件销售行情分析与预判 | 2024年8月