芝能科技出品

2024年第三季度,禾赛科技交出了一份不错的财报:

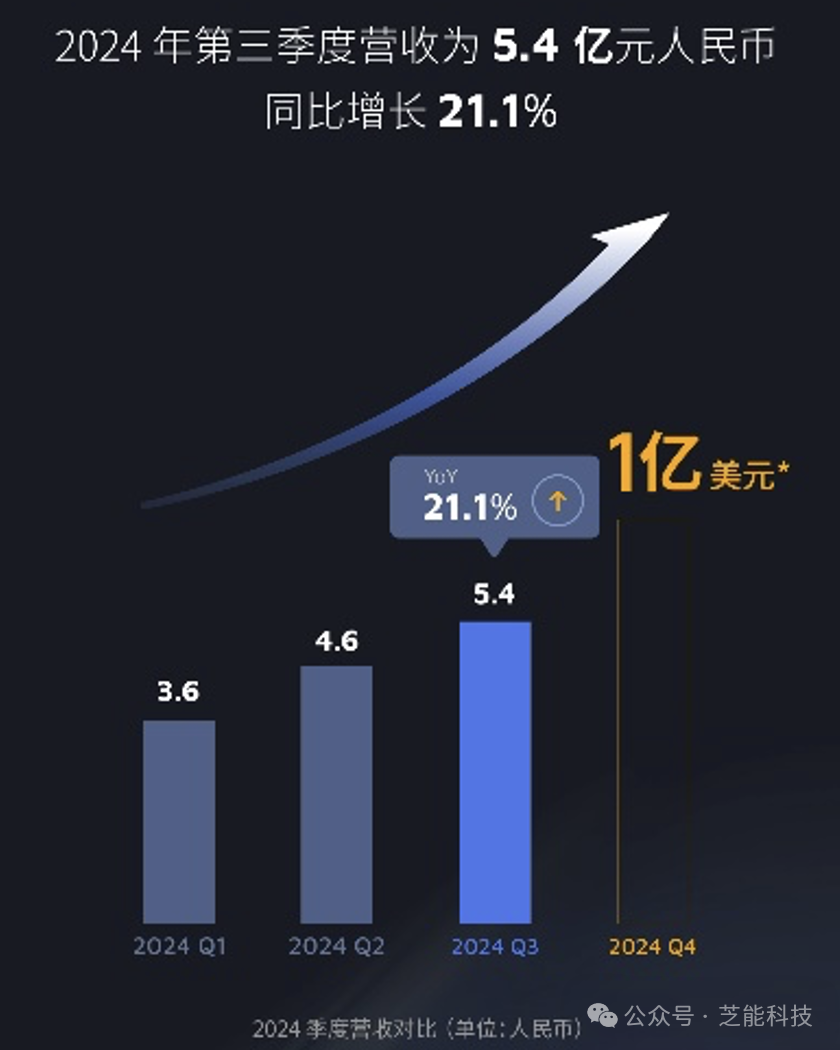

● 营收同比增长21.1%至5.4亿元人民币;

● 激光雷达交付量同比激增182.9%至134,208台,其中ADAS产品交付量增长220%。

得益于规模效应、开发服务收入增长及产品毛利率提升,公司正步入强劲盈利轨道,并预计第四季度将实现季度盈利2000万美元和全年非GAAP盈利。

我们从财务与市场表现及未来展望两方面深度解析禾赛科技如何通过技术创新和全球布局,在激光雷达领域树立竞争优势。

● 禾赛科技2024年第三季度实现营收5.4亿元人民币,同比增幅达21.1%。更值得关注的是,其ADAS与Robotaxi综合毛利率达47.7%,体现了公司通过规模效应和成本优化构建的盈利能力。● 此外,2024年前九个月,公司总交付量达279,835台,同比大增108.2%。这背后是对ADAS需求爆发式增长的精准把控与核心客户的稳步扩展。● 激光雷达季度总交付量134,208台,同比增长182.9%,其中ADAS产品交付量129,913台,同比增长220%。两项数据连续两个季度环比增长近50%,凸显禾赛在ADAS领域的市场领导力。结合开发服务收入增长,公司有效推动整体业务收入上升。◎ 与一家国际顶级汽车品牌就全球量产车型达成重要验证阶段协议。◎ 在国内,与零跑汽车达成下一代全新车型平台激光雷达的独家合作,与上汽大众等品牌进一步深化合作。◎ 新一代旗舰产品OT128已与90多家客户签约合作。使禾赛不仅在中国市场保持领先,还逐步渗透到国际高端市场,进一步扩大其行业影响力。禾赛预测2024年第四季度将实现营收1亿美元,盈利2000万美元(GAAP),全年实现Non-GAAP盈利。◎ ADAS产品需求强劲增长,禾赛在全球范围内锁定稳定且高速增长的订单。◎ OT128等高性能激光雷达的量产效率提升显著,加速了规模化商业应用落地。◎ 成本控制与开发服务收入提升持续优化公司整体盈利能力。禾赛本季度推出的新一代激光雷达OT128,显著提升了性能和可靠性,优化了生产效率和成本,核心部件数量减少66%,生产工序时间缩短95%。OT128不仅适用于L4自动驾驶,也适合工业机器人及物流领域。这种技术与应用场景的兼容性,使其成为未来行业发展中的“全能标杆”。 公司正在积极研发适配更广泛应用场景的产品,如超高清远距激光雷达ATX,计划于2025年量产,这将进一步拓展激光雷达的市场边界。禾赛通过持续的国际市场投入,正在打开全球激光雷达市场的大门。◎ 与日本顶级车企的合作及多项国际项目的达成,是公司国际化战略的重要里程碑。◎ 与此同时,公司在国内深化与零跑、上汽大众等头部品牌合作,巩固其在中国市场的领导地位。未来两年,禾赛锁定的量产定点合作有望确保其市场份额持续攀升。 随着智能驾驶技术的加速普及,激光雷达市场正在迎来井喷式发展。◎ 作为行业领先者,禾赛正通过规模化生产与成本优化,占据更多市场份额。◎ 同时,激光雷达在物流、工业机器人等非汽车领域的广泛应用前景,为禾赛打开了全新的增长空间。禾赛科技2024年Q3财报展现了公司在技术创新、市场开拓及盈利能力上的全方位进步。通过强大的产品矩阵、广泛的客户合作及稳健的全球化布局,正引领激光雷达行业进入新的发展阶段,这也是激光雷达行业迈向成熟的标志,为智能驾驶时代的全面到来奠定了基础。