在国家产业政策的推动下,国产半导体产业兼并重组潮正在来临。根据11月26日,华海诚科发布的公告:公司拟通过发行股份、可转换公司债券及支付现金购买杭州曙辉等13名交易对方持有的衡所华威70%股权。这意味着,交易完成后,衡所华威将成为华海诚科的全资子公司。

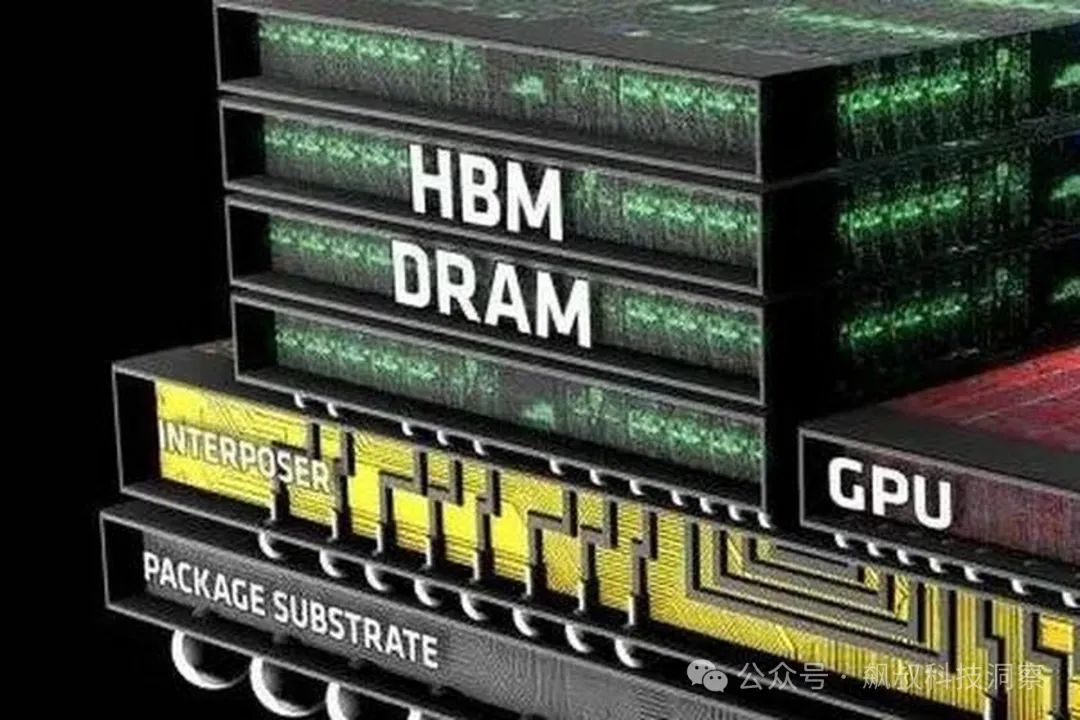

我们知道华海诚科和衡所华威都是国产半导体封装材料重要的供应商,尤其是两者都是国产半导体环氧塑封料的龙头厂商。华海诚科还是英伟达GPU重要组件HBM的主要供应商之一;其先进封装塑封料GMC和LMC用于HBM封装。

同时,衡所华威已深耕半导体芯片封装材料领域四十余年,是国内首家量产环氧塑封料的厂商。后期融合德国和韩国的技术,在环氧塑封料领域技术逐步达到全球主流水平,其拥有世界知名品牌“Hysol”,当前众多全球知名的半导体厂商都是其客户。如安世半导体、意法半导体、英飞凌、日月新、艾维克斯、基美、力特半导体、安森美、德 州仪器等。

因此,此次华海诚科收购衡所华威是国产半导体一次强强联合;交易完成后,华海诚科在半导体环氧塑封料领域的年产销量有望突破25000吨,稳居国内龙头地位,跃居全球第二位。而且,华海诚科是全球唯一量产的GMC材料供应商之一,通过此次并购也进一步加强了其在全球范围内的技术领先和市场认可。

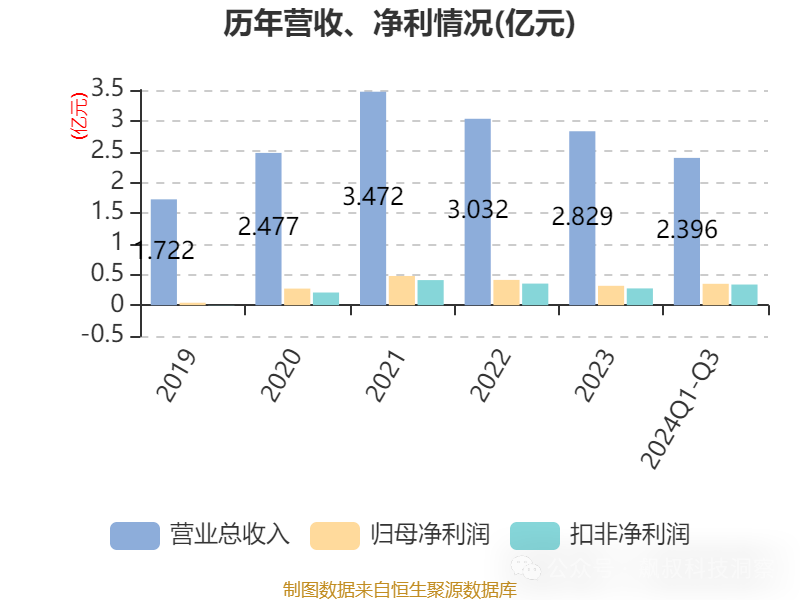

同时,华海诚科近年财务数据也以稳健著称。根据其10月25日披露的2024年第三季度财务报告:2024年前三季度营业总收入2.4亿元,同比上升17.33%,净利润3491.67万元,同比上升48.08%;第三季度营业总收入8432.83万元,同比上升8.11%,净利润1002.23万元,同比下降12.75%。

从2024年度数据来看,华海诚科前三季度营收和净利润双双高速增长,这主要得益于全球人工智能的爆发,刺激全球对高性能存储芯片HBM需求的爆发式增长。这对于华海诚科的业绩具有较强的拉动和支撑作用。

但横向对比近5年的营收和净利情况,可以看出除了2021年相对高点之外;其余营收基本都在2.5-3亿之间,净利润在3-4千万之间。这表明华海诚科经营较为稳健,同时也意味着产品的爆发属性不强或者市场容量天花板不高。

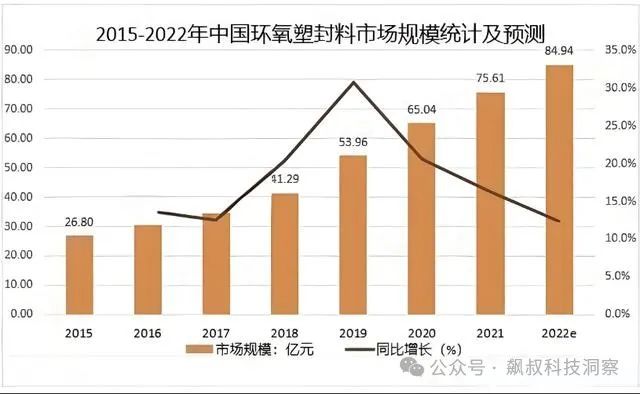

根据权威预测,中国环氧塑封料2024年市场规模将突破百亿元大关,达到100.23亿元。这一迅猛增长背后,是国家对电子信息、半导体及新能源产业的鼎力支持,以及下游应用领域的不断拓展。尤其是人工智能、自动驾驶等产业对高性能环氧塑封料的需求正急剧上升。

但客观来说,百亿级的市场容量既有国际领先企业凭借技术和规模优势占据高端市,如日本住友(Sumitomo)和日立化成(Hitachi Chemical)等;也有国内龙头企业和众多中小企业在中低端争夺市场。对于行业龙头的华海诚科而言,希望继续依靠中低端环氧塑封料扩张市场的难度越来越大;而通过兼并重组,整合资源和技术向高端市场冲击显然是更为稳妥的方向。

因此,华海诚科收购衡所华威的重要意义不仅在于壮大国产半导体龙头厂商的规模和市场地位;更重要的是整合双方在先进封装方面所积累的研发优势,迅速推动颗粒状塑封料(GMC)、底部填充塑封料(MUF)

以及液体塑封料(LMC)等先进封装材料的研发及量产进度,为国产HBM技术的突破以及打破半导体材料“卡脖子”局面,逐步实现国产替代做好充分的准备。

同时,为应对未来全球半导体供应链“撕裂”,国产半导体产业链积极向海外,尤其是东南亚延伸做好相应的铺垫。