智能汽车网络与数据安全新媒体

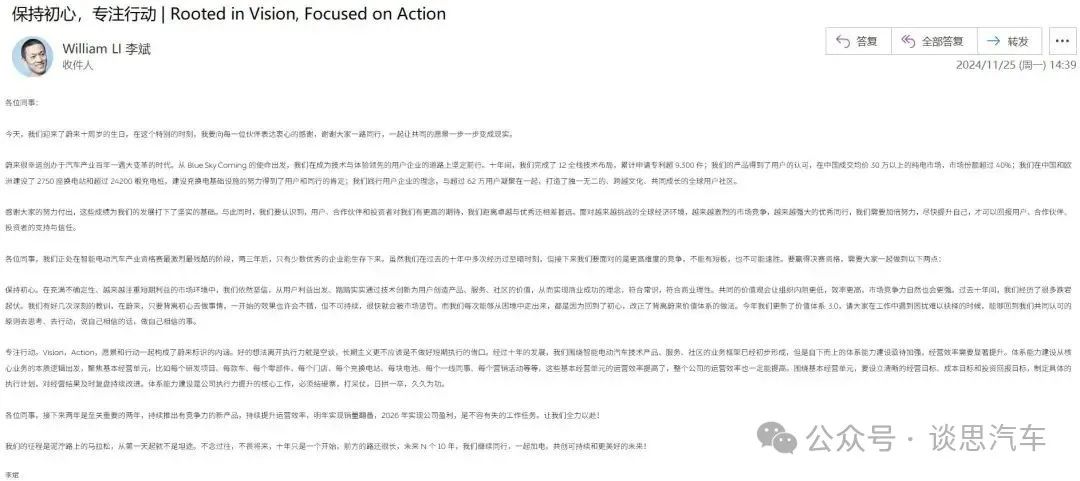

(谈思汽车讯)在蔚来公司成立十周年之际,蔚来创始人李斌今日发布内部信,向团队提出了“保持初心、专注行动”的新要求。

李斌在信中表示,智能电动汽车产业资格赛最激烈最残酷的阶段已经来临,两三年后只有少数优秀企业能生存下来。“接下来我们要面对的是更高维度的竞争,不能有短板,也不可能速胜。蔚来将持续推出有竞争力的新产品,提升运营效率。”

在内部信中,李斌强调了保持初心的重要性,“我们每次能够从困境中走出来,都是因为回到了初心,改正了背离蔚来价值体系的做法。”

基于此,李斌要求团队持续加强自下而上的体系能力建设,聚焦提升基本经营单元的运营效率。

“好的想法离开执行力就是空谈,长期主义更不应该是不做好短期执行的借口。明年实现销量翻番,2026年实现公司盈利,是不容有失的工作任务。”李斌表示。

就在几天前,蔚来发布了2024年第三季度财报。财报显示,今年第三季度,蔚来营收为186.7亿元,环比增长7.0%。交付量方面,第三季度,蔚来共交付新车61855台,同比增长11.6%,环比增长7.8%,创历史新高。

毛利率方面,第三季度,蔚来毛利率持续提升至10.7%,其中,整车毛利率持续提升至13.1%。

截至目前,蔚来的现金储备提升至422亿元。三季报披露的同时,蔚来也发布了史上最强季度指引,即四季度交付指引为7.2万台至7.5万台,同比增长43.9%至49.9%;四季度营收指引为196.8亿元至203.8亿元,同比增长15.0%至19.2%,两项指引均创历史新高。

财报发布后,包括德意志银行、花旗、美银、摩根士丹利、摩根大通、中银国际、CICC等多家投行均给予蔚来“买入”或“增持”评级。

德意志银行称,蔚来三季度业绩符合市场预期,随着乐道L60的上量,四季度指引能够实现,同时基于2025年公司强劲的新产品计划,2025年销量翻倍的目标有望实现。给出未来12个月的目标价为73.80港元/股,同时给出“买入”评级。

花旗银行同样给予“买入”评级。花旗预计,在蔚来三个品牌的运营销售和技术的持续升级驱动下,蔚来2025年的毛利率有望持续提升。

摩根大通维持对蔚来的“增持”评级,该行认为管理层在业绩电话会议中态度乐观,得益于新车型的推出,预计明年销量增长将超过100%。同时,随着规模效应的显现和激励措施的减少,预计蔚来的毛利率和盈利能力有望得到改善。

以下是李斌内部信:

内容来源:

https://mp.weixin.qq.com/s/YFX_5Fm0kat_DdDAGV4cIA

- THE END -

专业社群

部分入群专家来自:

新势力车企:

特斯拉、合众新能源-哪吒、理想、极氪、小米、宾理汽车、极越、零跑汽车、阿维塔汽车、智己汽车、小鹏、岚图汽车、蔚来汽车、吉祥汽车、赛力斯......

外资传统主流车企代表:

大众中国、大众酷翼、奥迪汽车、宝马、福特、戴姆勒-奔驰、通用、保时捷、沃尔沃、现代汽车、日产汽车、捷豹路虎、斯堪尼亚......

内资传统主流车企:

吉利汽车、上汽乘用车、长城汽车、上汽大众、长安汽车、北京汽车、东风汽车、广汽、比亚迪、一汽集团、一汽解放、东风商用、上汽商用......

全球领先一级供应商:

博世、大陆集团、联合汽车电子、安波福、采埃孚、科世达、舍弗勒、霍尼韦尔、大疆、日立、哈曼、华为、百度、联想、联发科、普瑞均胜、德赛西威、蜂巢转向、均联智行、武汉光庭、星纪魅族、中车集团、赢彻科技、潍柴集团、地平线、紫光同芯、字节跳动、......

二级供应商(500+以上):

Upstream、ETAS、Synopsys、NXP、TUV、上海软件中心、Deloitte、奇安信、为辰信安、云驰未来、信大捷安、信长城、泽鹿安全、纽创信安、复旦微电子、天融信、奇虎360、中汽中心、中国汽研、上海汽检、软安科技、浙江大学......

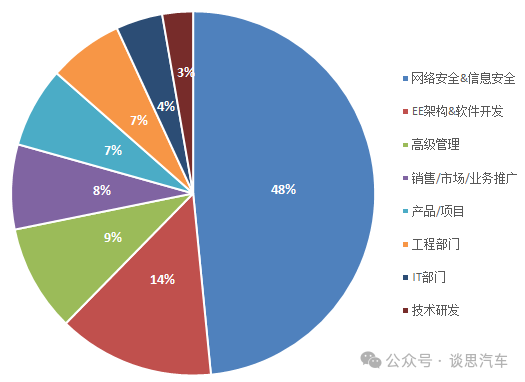

人员占比

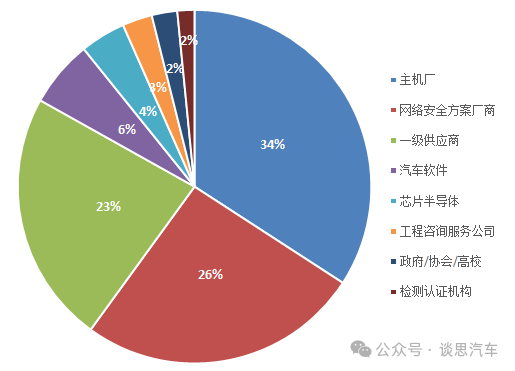

公司类型占比

精品活动推荐

因文章部分文字及图片涉及到引用,如有侵权,请及时联系17316577586,我们将删除内容以保证您的权益。