美国汽车科技产业发展趋势

美国汽车科技产业发展趋势2024年10月,美国汽车市场迎来了同比增长9.5%的亮眼表现,轻型卡车和混合动力车型成为主要推动力,纯电动汽车和插电式混合动力车型在市场占有率上继续攀升,但面临库存压力和激烈竞争。

本文将详细分析核心销量数据及各车型类型的表现,揭示市场背后的驱动力与挑战。

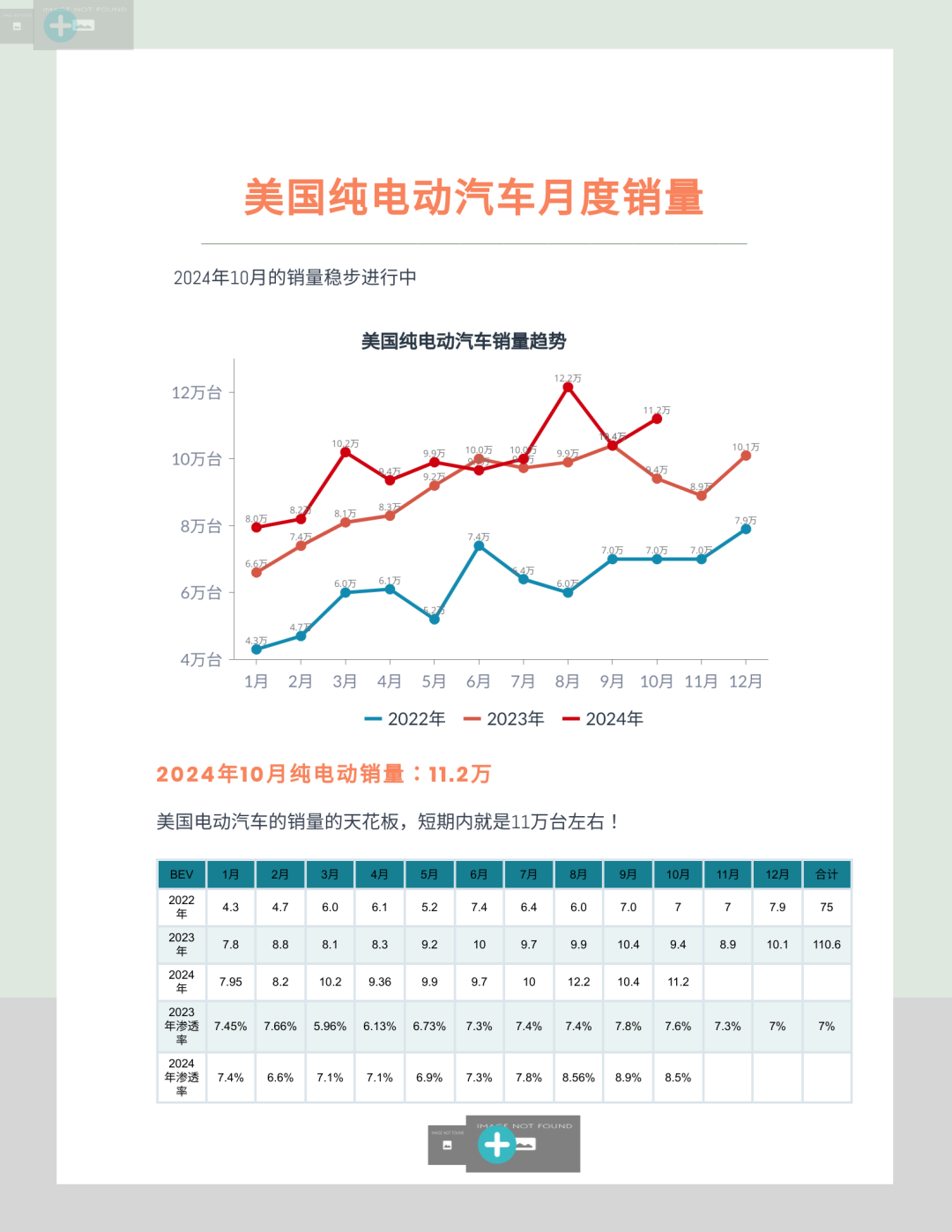

● 新能源汽车销量:132,799辆,同比增长16.2%,占总销量的10.02%。

◎ 纯电动车(BEV)销量:112,419辆,同比增长14.8%,占PEV销量的84.7%。

◎ 插电式混动车(PHEV)销量:20,380辆,同比增长22.4%。

● 混动车型销量:145,838辆,同比增长40.6%。

Part.1

2024年10月美国新车销量达132.5万辆,同比增长9.5%,得益于厂商的促销力度加大,也受到2025款新车型全面上市和营业天数增加的影响,部分地区仍受飓风影响,但市场复苏迹象明显。

◎ 轻型卡车(LT)销量达107.8万辆,同比增长11.7%,占10月总销量的81.3%,成为主力驱动。

◎ 轿车(Passenger Cars)销量为24.7万辆,同比增长1.0%,份额逐渐萎缩,消费者更倾向SUV和皮卡等车型。

● 纯电动汽车和插电混动:持续增长但面临挑战

10月售出112,419辆,同比增长约18%。

◎ 纯电销量占新能源总销量的85%左右,纯电市场渗透率为10.0%,显著高于2023年的9.4%和2022年的6.8%。

当然 电动车型库存积压成为制约销量进一步增长的重要因素,消费者对老款车型兴趣减弱,厂商需通过大幅折扣加速清理库存,随着特朗普上台以后,政策变化或将影响消费者对新能源车的信心。

◎ PHEV车型10月销量为20,380辆,同比增长14%。

● 混动

HEV销量增长最快,10月同比增长40.6%至145,838辆,丰田的混动车型依然占主导,贡献超50%的市场份额,消费者对节能减排意识增强,同时对充电基础设施依赖低,使得HEV成为燃油车向电动化过渡的重要产品。

Part.2

假设美国大选后政策不变,预计美国市场将出现以下趋势:

● 新能源车型加速普及:新能源车型的市场占有率已经突破10%,预计这一比例将在2025年接近15%。

● 库存压力下的市场调整:高库存的电动车型迫使厂商加大促销力度,可能引发价格战并压缩利润空间。

● 消费者结构变化:年轻消费者对新能源车的接受度更高,品牌需要针对新一代用户优化产品和服务。

然而,随着油耗政策和石油一揽子政策的调整,美国新能源汽车市场面临巨大变数。传统燃油车与新能源车型目前仍并行发展,但未来几年,电动化转型趋势是不是还能按照原有的发展,真不好说!

特朗普过去不支持电动汽车,多次抨击相关政策,得到马斯克支持后态度转变为 “部分支持”,但仍倾向发展燃油车,认为电动汽车会损害美国汽车工人利益。

如果2025年终结IRA的强制电动汽车政策,传统燃油车产业将获喘息机会,保护就业岗位,美国消费者的大排量燃油车消费习惯可维持且选择可能更多。特朗普上一任期放松油耗标准致电动汽车销量及投资下降,如今可能只有特斯拉会持续发展电动汽车,且发展重心转向 Robotaxi。

特朗普主张 “美国优先”,高关税等措施使中国电动车难以进入美国市场,限制中国电动汽车技术也影响了使用中国供应链的企业销售。其提及上调墨西哥制造产品进口关税,冲击汽车行业,影响中国汽车产业链在墨西哥的布局。

在马斯克支持下,特朗普或加大对美国本土新能源车技术研发支持,投入更多资金用于电池、自动驾驶等关键技术研发,建立零部件白名单制度,且可能扩展至盟友,这将进一步影响中美科技交流合作。

特朗普政府可能推动美国本土原材料开采加工产业发展,鼓励企业寻找开发替代原材料来源,减少对中国新能源车产业链原材料的依赖,这会冲击中国相关供应企业,中国企业需找新市场消化产能,并加大技术创新和产品升级投入。

因此,关注北美其他区域的情况也是有意义的:

● 加拿大:10月新车销量同比增长8.8%,达到16.2万辆,年化销量接近198万辆,为2024年第三高,较年初增长势头略有放缓,但加拿大市场有望在2024年实现自2019年以来的首次年销量突破180万辆。

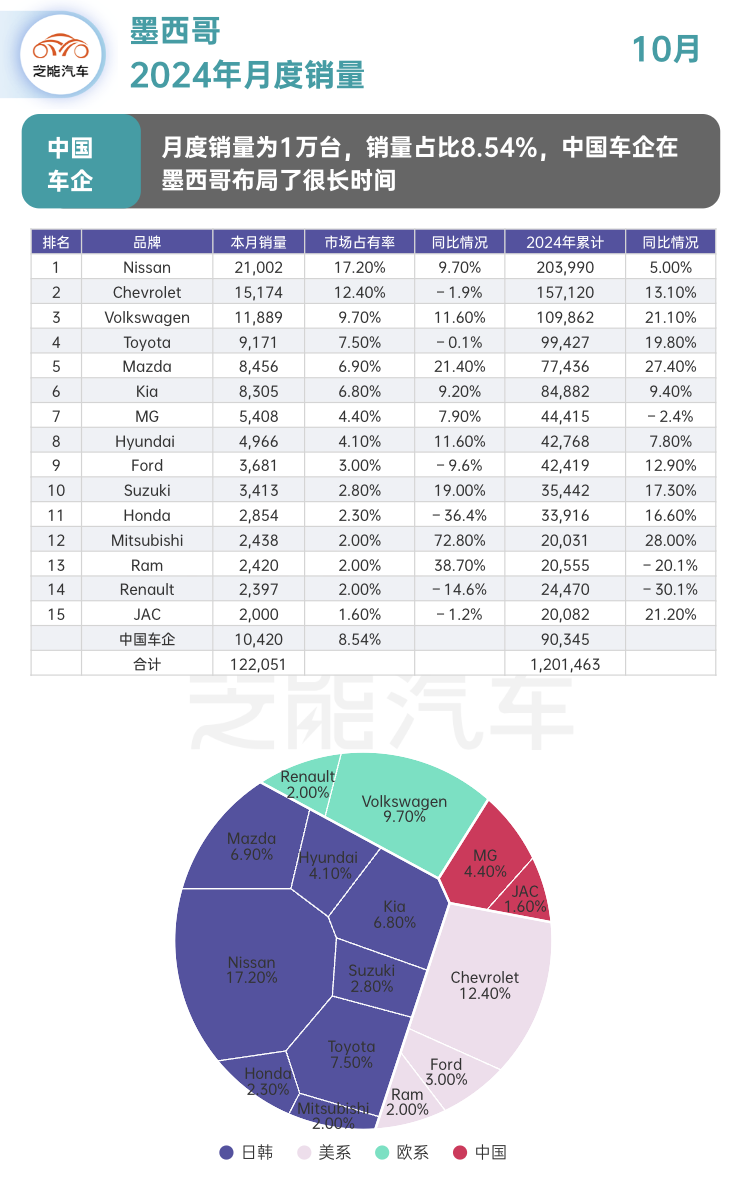

● 墨西哥:10月销量增长7.0%,达到122,051辆。日产、马自达和Stellantis表现抢眼,1-10月累计销量增长10.2%,预计全年销量为139万辆。

关于这些国家和地区的市场详细销售情况,我们会持续观察,并在公众号「芝能科技」第一时间发布。

总结

作为行业观察者,芝能汽车认为,拜登政府的政策曾为美国新能源汽车市场奠定了坚实基础,但当前局势使未来充满不确定性。各车企能否在电动化时代取得成功,取决于其在消费者需求、市场竞争和政策变化之间的平衡能力。