不出意外,英伟达业绩再次爆表。根据英伟达公布的第三财季财报:英伟达在该季度的营收达到了350.8亿美元,同比大幅增长94%,超出了分析师预计的331亿美元;净利润为193.09亿美元,同比增长109%,同样超出市场预期的174亿美元。

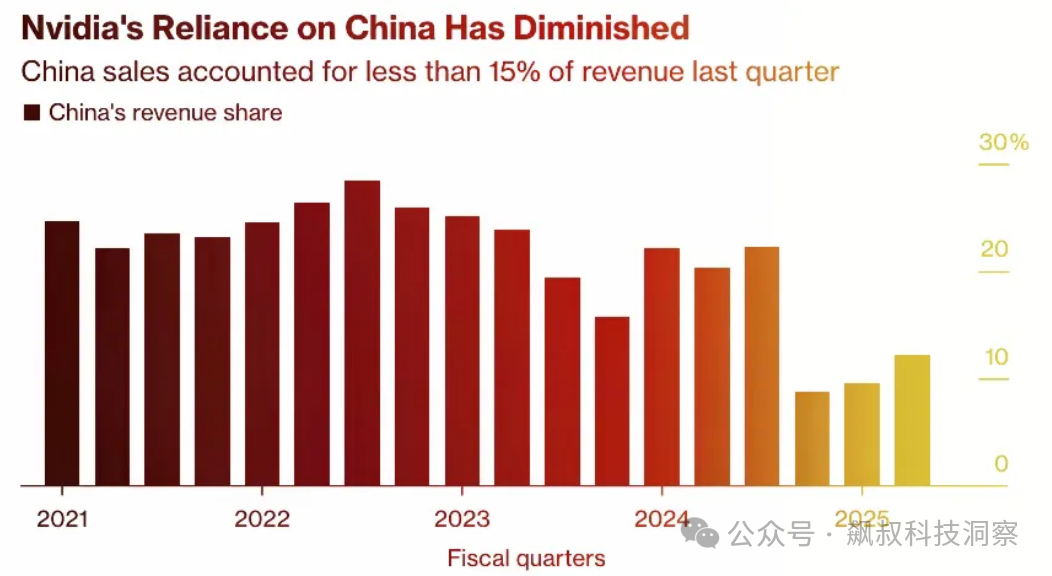

与英伟达业绩飙升形成鲜明对比的是,英伟达在中国的收入却是即将“大幅萎缩”。根据彭博社最新研究报告,从2021年到2023,英伟达来自中国的收入占比一直稳定在25%左右,然后在2024年第三季度之后预计比例将降至12%以下。虽然预计2025年可能会有小幅回升,但再也回不去了。

大幅萎缩的原因众所周知,可以说自从2019年美国开始打压中国半导体产业以来,对于GPU及AI芯片的限制和打压是最为严厉,出台的相关措施也是最多的。最新的明证就是:施压和要求台积电以及三星禁止为中国GPU及AI芯片生产7nm及以下先进制程芯片。

这些措施显然是给国产GPU及AI芯片产业带来了极大的负面影响;为此国产GPU厂商除了加紧技术研发以及产品进度之外,也引发了一股“屯粮过冬”的上市潮。

根据证监会官网信息,号称“中国英伟达”的摩尔线程近日已在北京证监局办理了辅导备案登记,正式启动A股上市征程。同时,今年的8、9月份,燧原科技和壁仞科技也分别办理了上市辅导备案登记,计划在A股上市。

这是国产GPU厂商为了应对未来各种不确定性,提前获取更多资源的一种方式;当然资本市场持续稳定的资金供给也可以促进公司及行业的发展。

我们知道随着人工智能市场的飞速发展,云计算与边缘计算兴起,以及智能驾驶、VR/AR技术普及等的推动下,GPU 的应用范围不断拓宽,从日常使用的个人电脑、游戏机扩展到AI和HPC计算领域。与此同时,GPU市场规模也水涨船高,根据 Jon Peddie Research (JPR) 的最新报告,2024年全球GPU 市场预计将超过 985 亿美元。

而恰恰中国是全球最大的人工智能市场之一,也是全球最大的自动驾驶市场;理所当然中国也成为全球最大的GPU和AI芯片市场。

但由于如上所述的诸多不确定性因素,国产自主可控就成为了国产GPU的必然选择;这也是国产GPU最大的市场机遇,但相比英伟达、AMD等全球巨头而言,国产GPU产业的短板也是较为明显的。具体有以下几个挑战:

其一,全球半导体供应链的不友好,导致国产GPU厂商获取相应设备、材料以及服务变得异常艰难。如上述台积电断供大陆AI芯片事件。

其二,与国际大厂相比,技术差距明显。如英伟达最新打造的Blackwell架构GB200、B系列年底将陆续量产;而在消费市场方面,其新一代RTX

50系列显卡亦将在今年底至明年初面世。这相比于国内厂商都具有二代以上的领先优势。

其三,最为挑战还是在GPU生态的构建上。我们知道英伟达之所以能在GPU市场占据领先地位,很大程度上得益于其构建的CUDA生态。这一生态不仅涵盖了硬件、软件、通信和存储等多个领域,还形成了强大的开发者社区。据说英伟达CUDA社区的开发者数量已接近500万。相比之下,国产GPU在生态建设上还处于起步阶段,缺乏成熟的软件工具和开发者支持。

因此,对于国产GPU厂商及其产业而言,唯一的优势就在于——全球最大的市场,而且是对国产厂商“被动受保护”的市场。在此情况下,国产GPU厂商需要积极与产业链上下游企业合作,同时通过开放平台等方式吸引开发者加入,形成良性循环。这是一个长期且复杂的过程,需要硬件、软件、应用等多方面的协同努力。

所幸,无论是任何技术与产品,市场与需求才是最根本的;这也决定了虽然暂时技术和生态上路后,但时间在我们这边,我们依然在“牌桌”上,我们依然充满“逆袭”的机会。