WSTS报告显示,2024年第三季度半导体市场增长至1660亿美元,较2024年第二季度增长10.7%。这一增长是自八年前2016年第三季度11.6%的季度环比增长以来的最高值。此外,与去年同期相比,2024年第三季度增长了23.2%,是自2021年第四季度28.3%以来的最高年度同比增长。

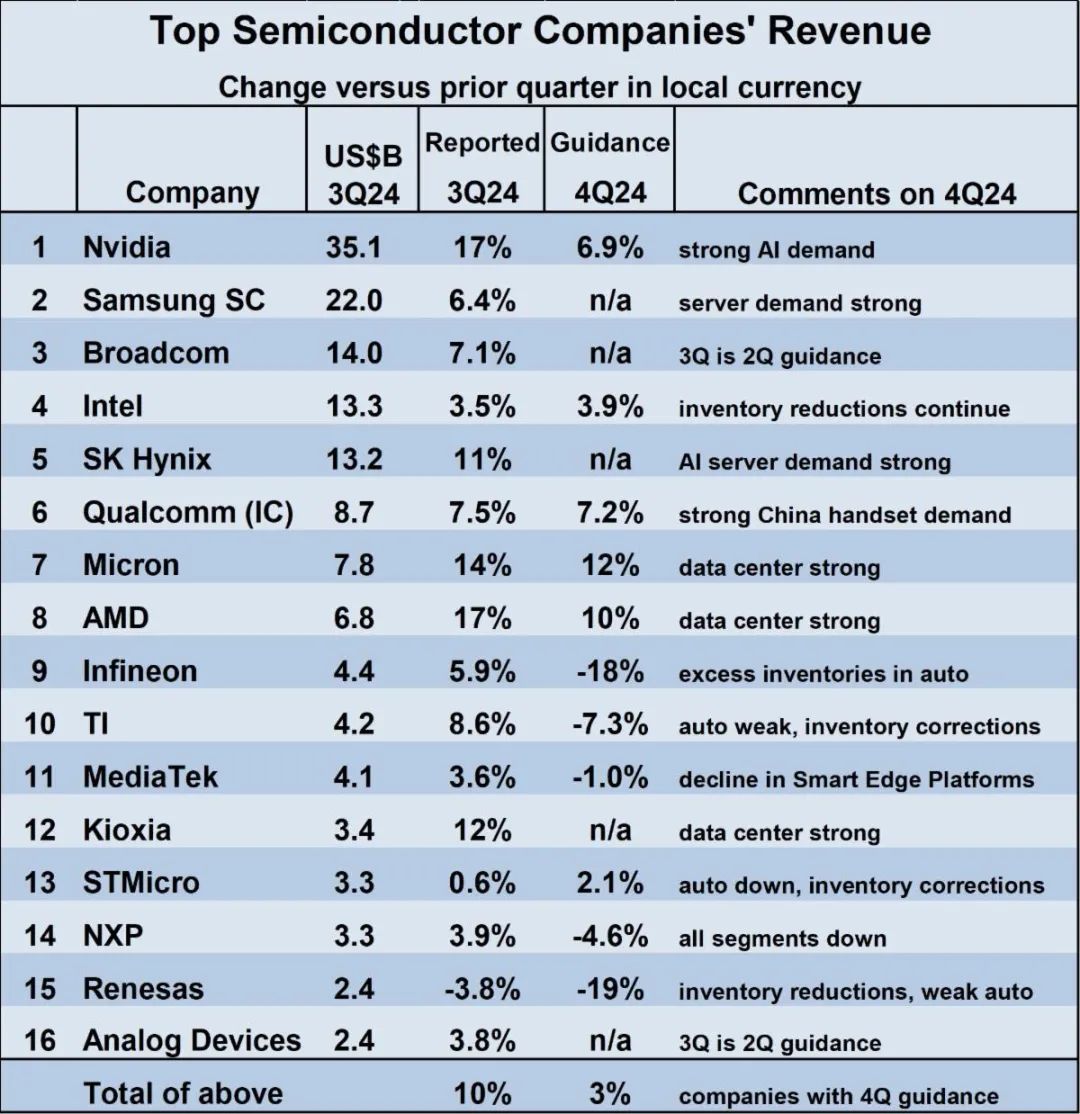

由于AI GPU领域的强势表现,Nvidia在2024年第三季度以351亿美元的收入继续成为最大的半导体公司。Nvidia以模块形式销售其AI GPU,这些模块包括由SK海力士、美光科技和三星提供的内存,以及其他供应商提供的组件。因此,Nvidia自身器件的半导体收入低于其总收入。不过,即使剔除外购组件的收入,Nvidia仍然是最大的半导体公司。三星半导体以220亿美元位居第二,AI服务器内存是其主要收入来源。博通以140亿美元位列第三,其AI半导体被视为增长的驱动力。英特尔和SK海力士分别排在第四和第五位。

中国大陆公司排名

在全球半导体公司排名中(该排名不包括存晶圆代工厂,如台积电、中芯国际等),前16名并未出现中国公司的身影。为了更深入地了解中国半导体公司的现状,我们查阅了中国芯片设计公司的第三季度财报。其中,韦尔股份作为排名最高的芯片公司,其前三季度累计收入为189亿元。然而,与位居第16位得,单季度收入就达到24亿美元(折合人民币约174亿元)的ADI公司相比,韦尔股份还存在不小得差距。

2024年第三季度对大多数主要半导体公司来说表现强劲。SK海力士、美光科技和铠侠等存储公司在2024年第三季度的收入相较第二季度均实现两位数增长。由于AI数据中心需求,Nvidia和AMD的收入增长了17%。唯一出现收入下降的公司是瑞萨电子,同比下降3.8%,原因是汽车市场疲软和库存减少。16家公司的2024年第三季度与第二季度收入加权平均增长为10%。

对于2024年第四季度的展望,各公司表现出不同趋势。受AI驱动的数据中心市场预计将为Nvidia、美光和AMD带来显著的收入增长。三星半导体和SK海力士未提供具体的第四季度收入指引,但都提到AI服务器需求强劲。依赖汽车行业的公司预计第四季度表现疲软。英飞凌科技、德州仪器、恩智浦和瑞萨电子预计收入将下降,原因是汽车市场疲软和库存减少。STMicroelectronics虽然受到同样因素影响,但预计收入将增长2.1%。依赖智能手机的公司收入预期不一,高通预计增长7.2%,联发科预计下降1.0%。2024年第四季度与第三季度收入加权平均指导增长为3%,但各公司指引范围从美光的增长12%到英飞凌的下降18%和瑞萨电子的下降19%不等。

如同2024年第四季度的指引一样,2025年的展望也表现出复杂性。IDC预计,AI将在2024年推动服务器市场增长42%,2025年的增长率将下降到11%,但仍保持强劲。2024年智能手机和PC从2023年的衰退中恢复,IDC预计2025年将实现个位数的温和增长。2023年轻型汽车产量因疫情后复苏增长了10%。据S&P Global Mobility数据,2024年产量预计下降2.1%,2025年预计小幅回升至增长1.8%。

备注:文章来源于网络,版权归原作者所有,信息仅供参考,不代表此公众号观点,如有侵权请联系删除!

如需购买芯片可扫描下方二维码进行咨询。也可邮件至Amall@ameya360.com或拨打+86-21-34792258进行咨询。

———— /END / ————

相见甚欢 | AMEYA360亮相2024德国慕尼黑电子展!

2024德国慕尼黑电子展进行时:第二天盛况回顾!

精彩继续 | AMEYA360德国慕尼黑电子展第三天盛况回顾!

将花香转化为“语言” | 太阳诱电气味传感器产品特点及行业解决方案

关于AMEYA360

AMEYA360商城(www.ameya360.com)上线于2011年,现有超过3500家优质供应商,收录600万种产品型号数据,100多万种元器件库存可供选购,产品覆盖MCU+存储器+电源芯片+IGBT+MOS管+运放+射频蓝牙+传感器+电阻电容电感+连接器等多个领域,平台主营业务涵盖电子元器件现货销售、BOM配单及提供产品配套资料等,为广大客户提供一站式购销服务。