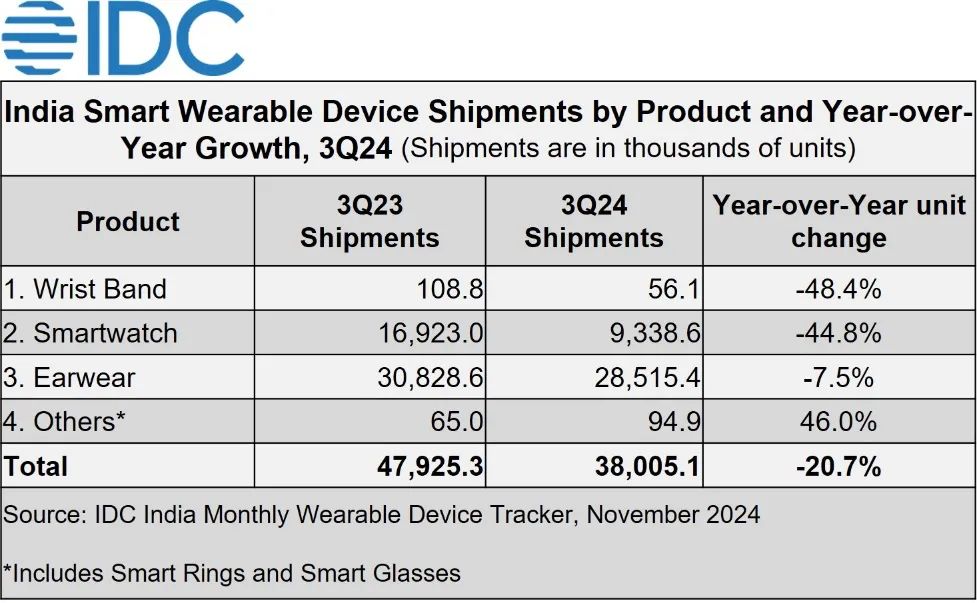

11月18日,IDC发布的印度月度可穿戴设备追踪报告显示,印度可穿戴设备市场连续两个季度出现下滑,第三季度同比下降20.7%,出货量降至3800万台。

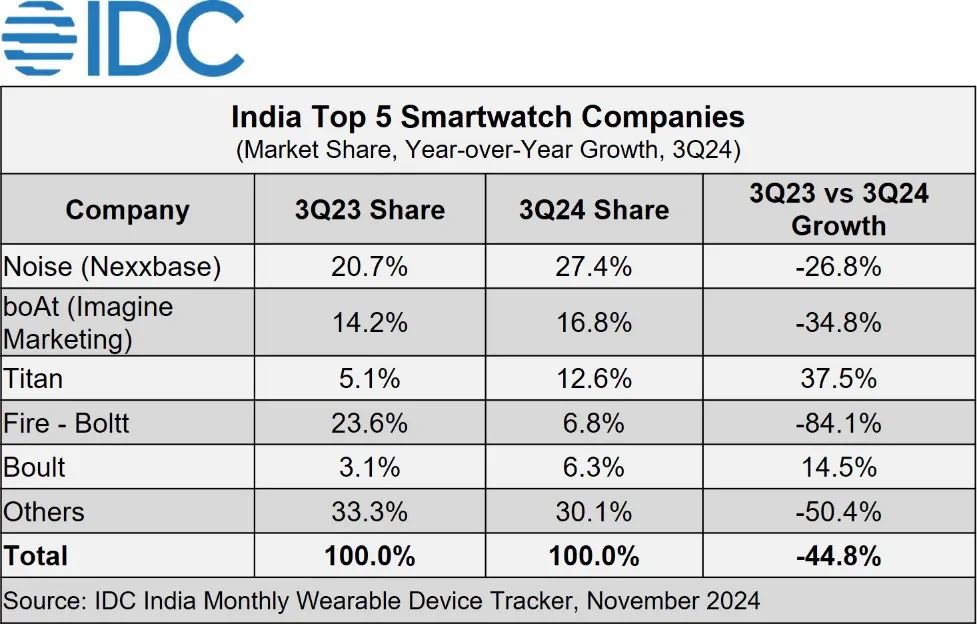

报告分析,此次市场下滑主要归因于两大因素:新产品发布的减少以及节日期间采取的谨慎库存策略。在竞争激烈的市场环境中,品牌方似乎更加谨慎,选择减少新产品的推出,以避免库存积压。同时,在节日促销期间,品牌方也更加注重清理旧库存,而非积极推新,这进一步影响了市场的出货量。自2019年第二季度以来,整体可穿戴设备的平均销售价格(ASP)首次在2024年第三季度增长了1.3%,达到21.3美元。智能手表市场第三季度同比下降44.8%,出货量降至930万台。品牌方通过电子商务平台提供前期折扣,以清理旧库存为主要目标。智能手表的平均销售价格从25.8美元上涨至26.2美元,涨幅为1.4%。高端智能手表也同比下降39.9%,尽管其市场份额从2.4%略微增至2.6%。

包括白牌在内的长尾品牌智能手表出货量在2024年第三季度显著下降了59.1%。而在2023年第三季度,这些品牌的出货量还同比大幅增长了328.8%。与智能手表市场相比,耳戴设备市场虽然也同比下降了7.5%,出货量降至2850万台,但整体表现相对更为稳定。

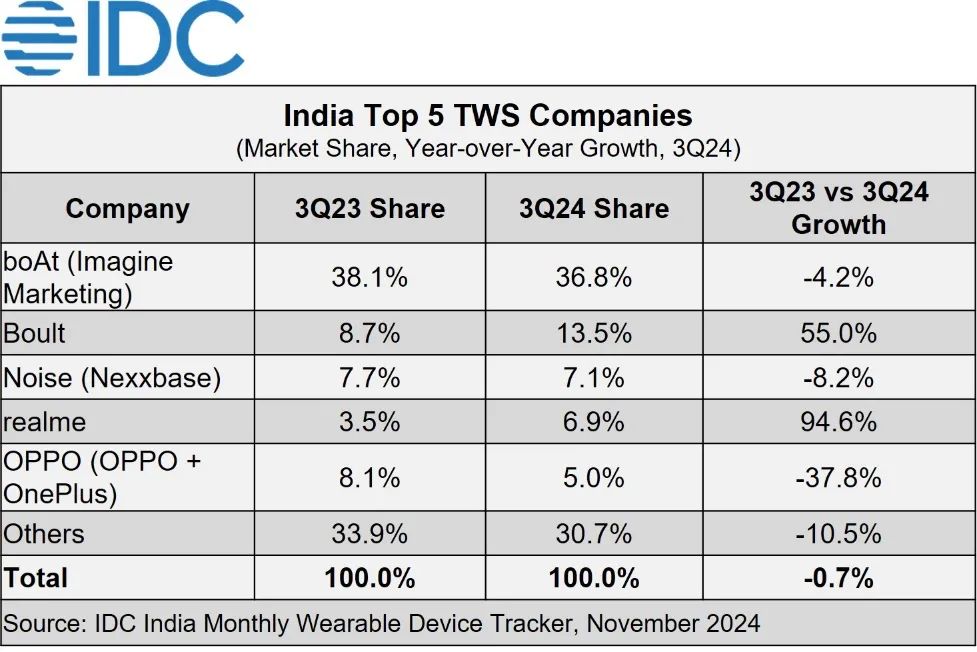

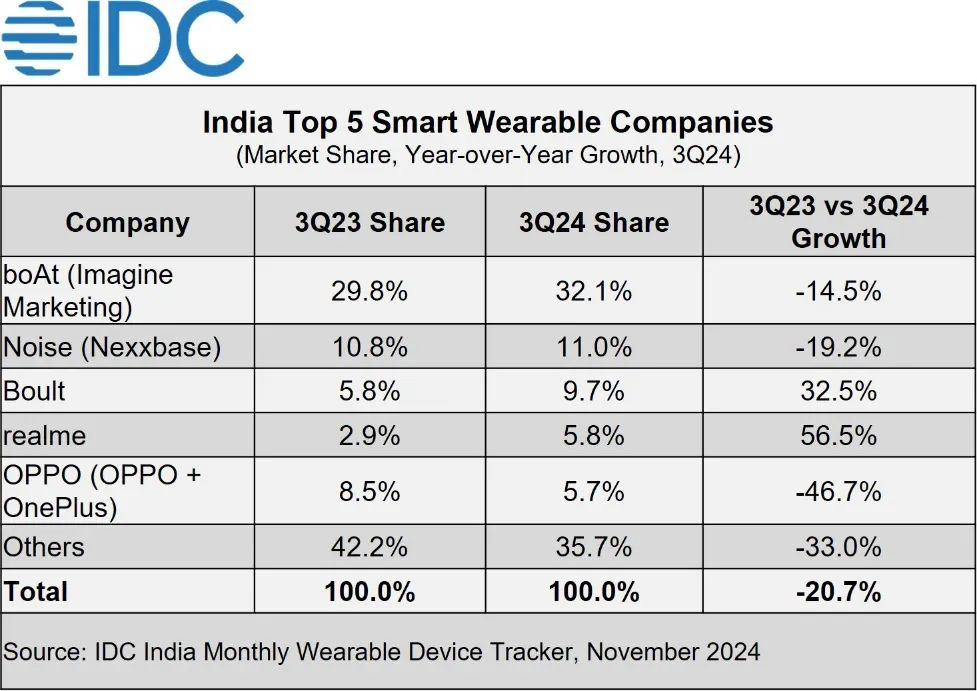

其中,真无线立体声(TWS)耳机的市场份额从一年前的68.2%创下新高,达到73.2%,尽管同比仍下降0.7%。其他耳戴设备,包括有线耳机和头戴式耳机出货量同比下降22.0%,降至760万台。值得注意的是,耳戴设备的平均销售价格增长了5.9%,达到19.2美元,这反映出消费者对高品质耳戴设备的需求正在上升。尽管整体可穿戴设备市场面临下滑,但智能戒指类别却继续增长。2024年第三季度出货量超过9.2万枚,平均销售价格同比下降16.2%,至162.1美元。Ultrahuman以36.8%的市场份额领先,boAt(Imagine Marketing)和Pi Ring分别位居第二和第三位。IDC预测,智能戒指市场的持续增长和潜力巨大也为穿戴行业从业者提供了新的发展机遇。在品牌竞争格局中,Noise(Nexxbase)继续领跑智能手表类别,而boAt(Imagine Marketing)则在节日促销期间专注于库存清理。在前五名中,Boult和realme是唯一实现了的公司,增长率分别为32.5%和56.5%。

在TWS类别中,Boult和realme同样表现出色,增长率分别为55.0%和94.6%。此外,智能手机品牌Nothing在整体可穿戴设备市场中同比增长了惊人的308.2%,成为市场中的一股新势力。在渠道方面,耳戴设备类别中线下渠道的出货量同比增长9.4%,市场份额从29.1%增至34.4%。相比之下,线上出货量同比下降14.4%。而在智能手表类别中,线上渠道的市场份额在过去三个季度中有所增加,至2024年第三季度已达到63.8%。IDC印度智能可穿戴设备高级市场分析师在谈到智能手表市场的年度前景时表示:“随着进入2025年,智能手表类别仍面临压力,因为产品同质化严重且参与的品牌数量有限。预计其市场在2025年将保持平稳或略有下降。然而,我们已看到消费者逐渐从基础款智能手表转向高端智能手表的早期迹象,因为随着高效传感器和高级功能的出现,对更好健康监测的需求正在逐渐凸显。”