世界经济论坛公布了最新一批灯塔工厂名单。名单中目前有全球153座“灯塔工厂”中,中国就占了62座,是全世界“灯塔工厂”最多的国家。

灯塔工厂最显著的特征是对自动化技术的驾轻就熟。无论是相对传统的行业如汽车制造、重金属、家居电器、食品加工及医疗保健,或是新兴高科技行业如光伏和新能源,这些工厂都积极采用数字化管理,大力部署工业机器人和移动机器人,并利用人工智能进行自动化质检来提升产品良率和减低停工风险,取得在营收、运营和可持续发展等方面的突破,最终提升了自身业务效率、品质和价值。

引领灯塔工厂名单的确反映了中国在制造业领域的强大实力和竞争力,是值得庆祝的,但是这些工厂无一不是属于大型品牌大型企业的,在全国327万家制造企业仍是沧海一粟。对比之下,自动化程度滞后或是低下的企业占大多数,而且数字化进程缓慢,采用人工智能的占比不高。

面对这种滞后,市场有各种解释。有的说是因为自动化系统成本高数字管理过于复杂、有的则认为中国缺乏像西方制造业软件即服务蓬勃发展的市场,甚至有的认为有大模型就可以了。很遗憾的,这些并非最主要的因素。若要彻底理解为何大多数中小型制造企业仍然踯躅不前,还是需要参照过去二十年制造业自动化和人工智能发展的进程,然后和现实情况做个对比:

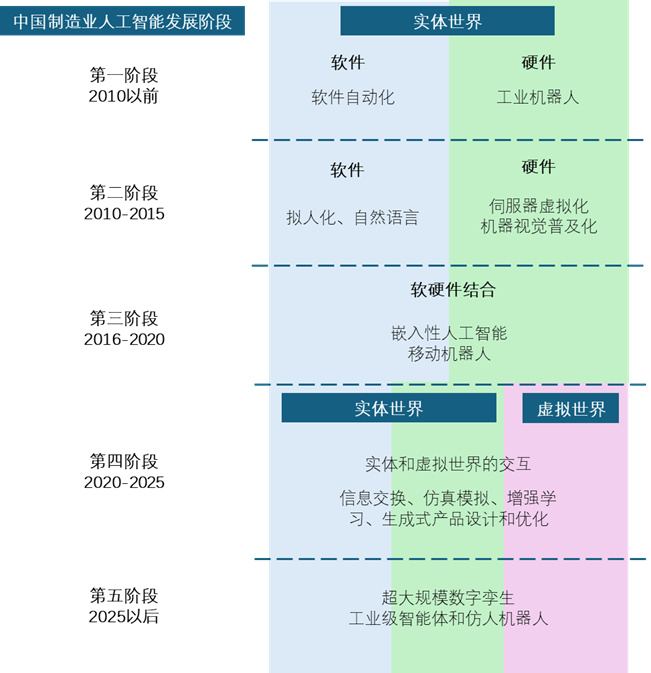

第一阶段:在2010年以前,中国制造企业的自动化主要聚焦在提升自身的软件和硬件。企业引进各类工业机器手臂和自动化工业系统来处理一些重复性极高的工作,释放了大量的生产力。

第二阶段:2010至2015年,制造业软件和硬件系统进一步升级。随着机器学习和深度学习技术的普及化,软件和硬件开始拟人化。工人可以以自然语言与软件系统交互,而生产车间开始出现带有机器视觉的协作机器手臂和移动机器人。人与系统的互通开始 不再被重重代码隔离。

第三阶段:在过去的十年,人工智能优化技术的成熟开始让人工智能模型从云端走向边缘侧。伺服器等一系列工业产品的虚拟化让人工智能更容易被嵌入,自动化开始可以独立于云计算。

第四阶段:在生成式人工智能大爆发的时代,人工智能又回归到云端,但是此次的科技演进带来的是能力的飞跃。大模型不仅能处理海量的数据,带来更拟人的用户体验,还可以吸收透过仿真技术所生成的各种制造业数据,进一步提高大模型自身的精准度。

第五阶段:从明年起,比通用智能体更精准、可靠与可信的工业级智能体将大量普及化,被各大制造企业所采纳。同时大模型将随着优化技术的提升将再一次走到边缘侧,进入如仿人机器人这种更加复杂的载体。

综上表述,不难发现大部分的中小型制造企业的数字化进程仍然保留在第一或是第二阶段。他们既缺乏坚实的数字管理底座,也没有积极跟进智能硬件的迭代,因而无法跟上智能化的节奏。更重要的是,这些滞后的发展和竞争力的匮乏是不能靠引用所谓更能干的大模型而改变;反之,这些企业需要参考业界标杆并借助外界力量去进行提升。

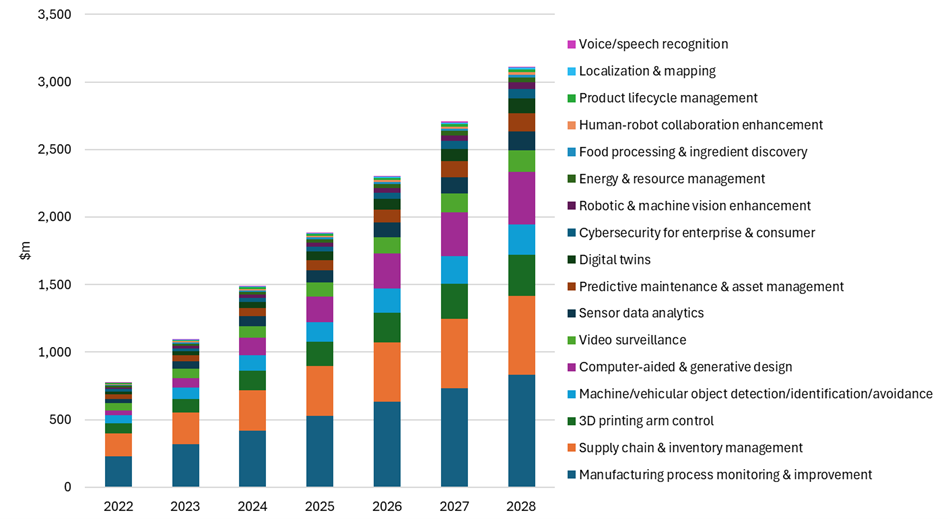

无论如何,制造业人工智能市场潜力依旧。Omdia预计在2028年,亚太区制造业人工智能软件收入将增至31亿美金,其中生成式人工智能占4.6亿。生成式产品设计、数据安全和数字孪生都是未来重点方向。

所有制造业玩家不可忽略这些宝贵的市场机遇。中小型制造企业的数字转型迫在眉睫,对这些应用的高度掌握和成熟部署能进一步释放生产力,解锁更多的利好。

为了更明确地展现这些科技的能力和未来前景,Omdia会在这一文章系列逐一的分析制造业人工智能各种应用的发展脉络、现况、未来趋势及市场机遇,以此抛砖引玉,期待与业界有更密切的交流。

相关报告,请点击阅读原文。

本文作者

苏廉节

首席分析师 - AI&IoT

更多AI 相关内容电子书:

文章版权和解释权归微信平台Omdia所有

Omdia,作为Informa Tech的一部分,是一家专注于科技行业的领先研究和咨询集团。凭借对科技市场的深入了解,结合切实可行的洞察力,Omdia将赋能企业做出明智的增长决策。要了解更多信息,请访问www.omdia.com。

如您想了解更多有关Omdia的最新研究成果,请浏览Omdia官方网站或通过电子邮件联系我们。

omdia.com

rina.zhang@Omdia.com