戳👇🏻关注 社长带你港股掘金

分析师目前最喜欢的是AMD的技术前景。

AMD(NASDAQ:AMD)的表现一直不及芯片行业,但分析师相信这种情况很快就会结束。第三季度出现了一些令人鼓舞的趋势,第四季度还会有更多令人兴奋的趋势。

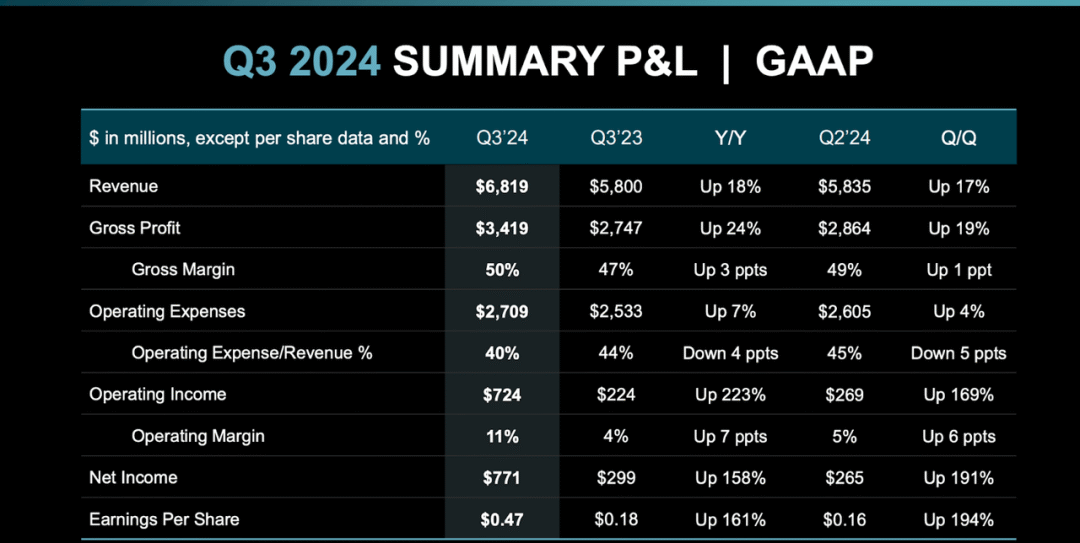

AMD于10月底公布了其第三季度财报,显示其收入和收益继续同比增长。

如上图所示,收入环比增长17%,毛利率增长1个百分点。与此同时,营业收入环比增长169%,每股收益增长近200%。这里的比较结果相当有利,但它们表明AMD有能力继续增加收益,这正是分析师所期望的,但很多人都忽略了这一点。

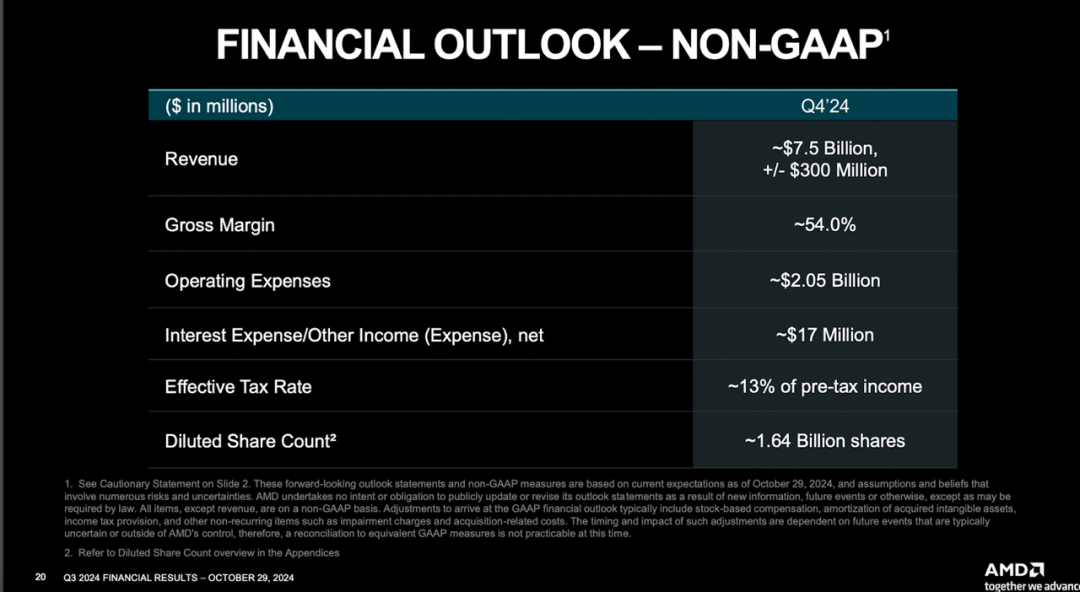

在下一季度,我们将继续看到毛利率的增长,同时公司预计收入将超过75亿美元。

当然,数据中心继续成为增长的引擎:

数据中心部门的营业收入为10亿美元,占收入的29%,而去年同期为3.06亿美元,占收入的19%。数据中心部门的营业收入比上年增长了三倍多,这得益于更高的收入和运营杠杆。

来源:收益电话会议。

确实有很多令人兴奋的事情,但我们也应该涵盖一些消极的方面。游戏和嵌入式领域表现不佳,尽管看起来我们会在2025年开始看到一些增长。然而,该公司的整体前景弱于预期,我们看到AMD最近裁员4%。

话虽如此,分析师仍然认为有令人信服的理由以这些价格水平购买AMD。本周有消息称,英伟达的新款Blackwell芯片在连接到可容纳多达72个芯片的机架时开始过热。这似乎可能是由于技术问题,这些是Blackwell GPU,由于不同的技术问题,它们已经延迟了一个季度,目前这些问题已经得到解决。

虽然这对英伟达来说不算什么大问题,但这证明了该公司远非完美。我们已经看到英伟达在急于以比以前更快的速度推出新芯片时犯了错误,这种情况可能会继续发生。AMD是目前最好的选择,企业最终将开始实现采购多元化。

说到人工智能市场,有两个市场。训练和推理。过去几个月我们看到AMD开始更加专注于推理。他们的芯片现在主要用于Meta的Llama进行推理。

Meta宣布他们已优化并广泛部署了MI300X,以大规模支持其推理基础设施,包括专门使用MI300X为要求最苛刻的Llama 405B Frontier型号的所有实时流量提供服务。我们还与Meta密切合作,将他们的Instinct部署扩展到MI300X具有TCO优势的其他工作负载,包括培训。

来源:收益电话会议。

推理是它的重点,如果AMD能够在这一领域表现出色,那么可能就有很好的投资理由。

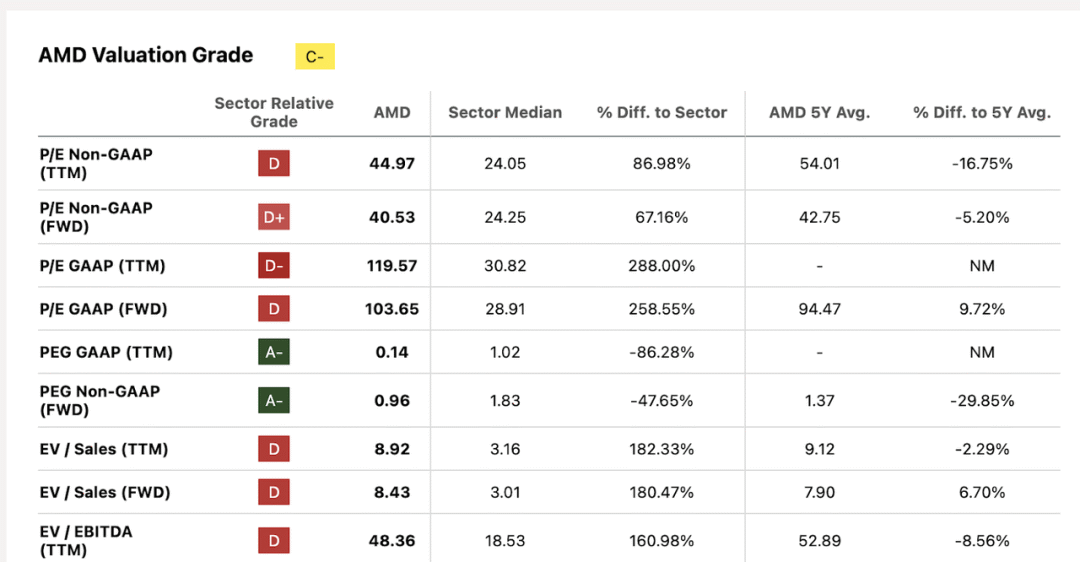

估值。当然,我们不能对估值提出异议。

AMD的预期市盈率低于1,这非常引人注目。该公司预计未来几年将加速盈利,而随着这种情况的发生,投资者将开始意识到英伟达并不是唯一的芯片制造商。

不过,分析师目前最喜欢的是AMD的技术前景。

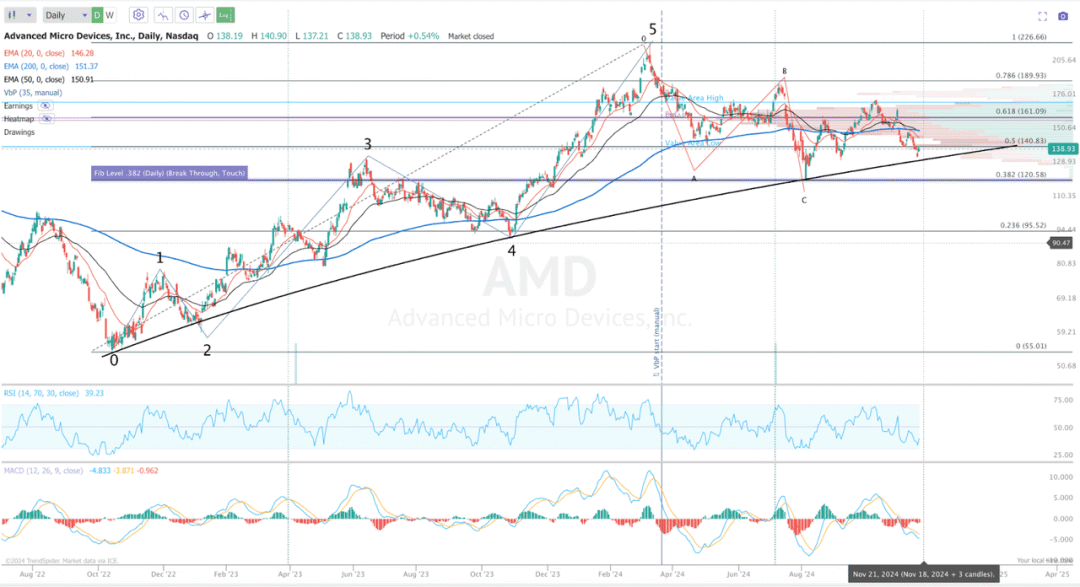

很多人认为图表并不令人鼓舞,但在逆转之前不是总是这样吗?AMD目前处于多年支撑位,下方黑色趋势线标示。过去三年来,该水平一直维持不变,现在不会跌破。从结构角度来看,在4月份完成了五波脉冲,并且此后在清晰的ABC中回撤。

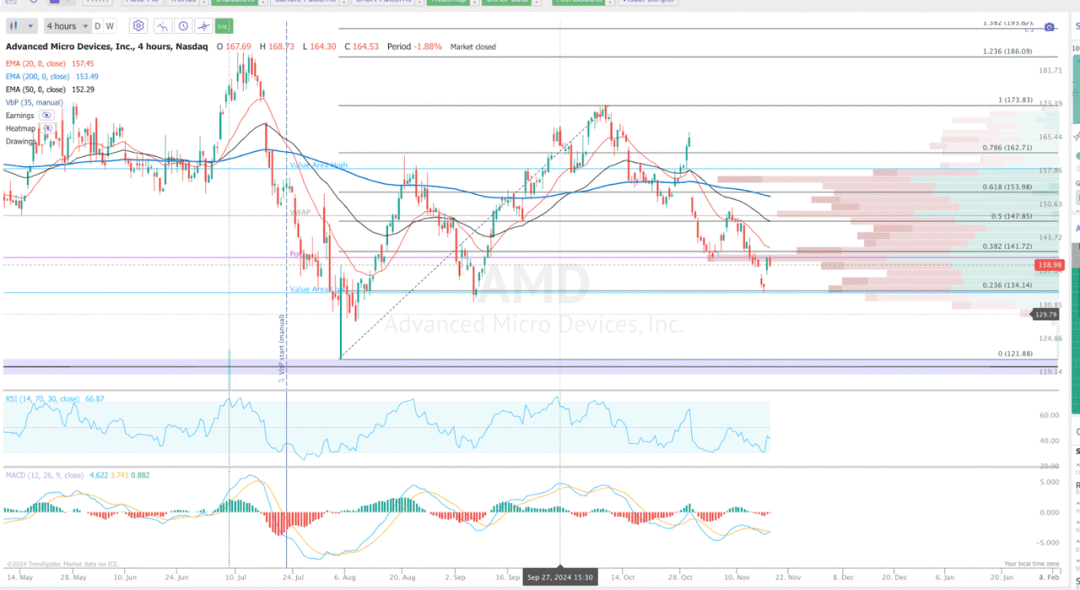

放大4小时图,实际上已在最低可能的斐波那契回撤位处反转,到目前为止这是一个好兆头。我们还看到RSI从超卖反弹,MACD已准备好看涨交叉。

总而言之,分析师看好AMD的这种配置,因为该行业有良好的顺风优势,估值合理,而且股价下方有直接支撑。记住,黎明前的黑暗总是最黑暗的。