特朗普再次就任美国总统,未来四年中美在半导体为代表的科技领域竞争将持续,未来半导体及科技产业会走向何方?

作者:芯八哥

编辑:Kiwi

来自芯八哥第587篇原创文章。

本文共4090字,预估阅读时间约11分钟

从半导体及相关产业看,特朗普再次就任美国总统,美国AI产业将迎来持续利好,电车、新能源等扶持将放缓。对于全球市场而言,半导体产业逆全球化趋势凸显,国产替代势头不变。

特朗普半导体相关历史政策回顾及影响分析

1、中美半导体及产业冲突不可避免

半导体及延伸的终端产业作为美国核心基础产业之一,自诞生起美国对于竞争对手的打击和防控一直延续。总的来看,美国通过不断丰富出口管制与制裁手段,细化适用领域,在管住竞争对手的同时,加大国内产业政策的实施,加大产业投入、基础研发投入等,并限制联邦资金流入竞争对手,甚至针对联邦资金在科学、投资领域的使用情况开展安全审查,其主要目的就是遏制竞争对手半导体产业的发展,维护其在科学和产业主导权方面的霸权。

政策冲突不可避免。自冷战之后的《瓦森纳协定》开始,美国为首的西方国家就一直对中国芯片产业和相关企业实施制裁和打压,在2018年特朗普政府时期迎来“高峰”。拜登政府上台后,更进一步强化了对中国的限制。在特朗普第二个任期内,中美之间的政策冲突不可避免。

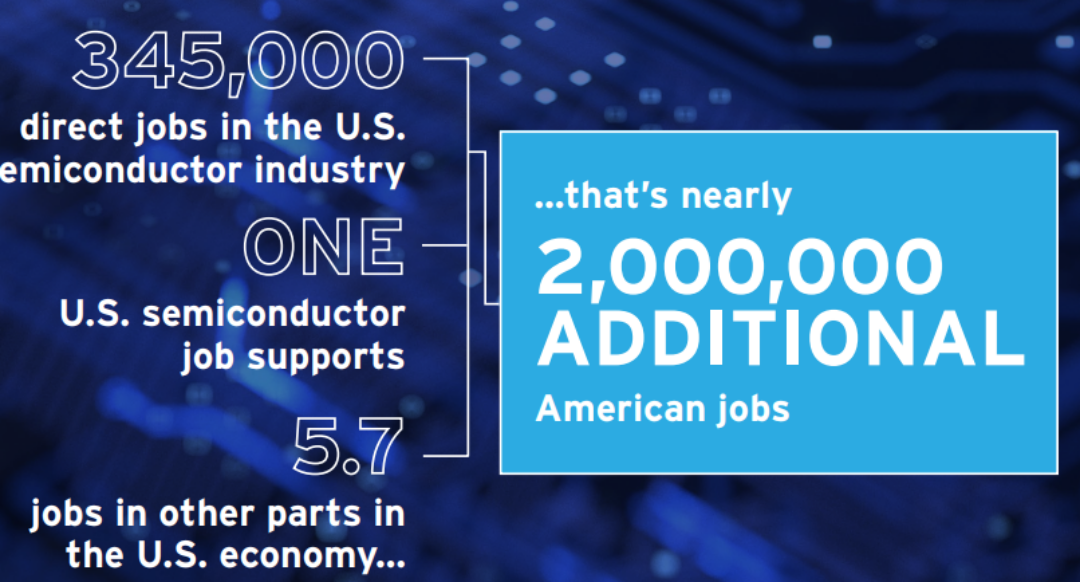

经济利益是根源。美国直接从事半导体设计、制造、测试和研发的人员超过34.5万,产业周边影响就业岗位超200万个,辐射下游及周边相关行业岗位达2600多万。

资料来源:SIA

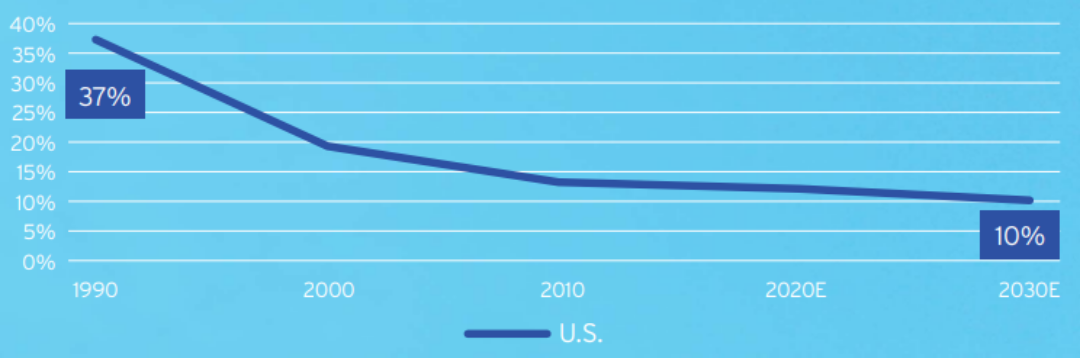

长期而言,根据SIA预测,美国半导体制造业占全球市场份额从1990年的37%跌落到2020年的12%,预估2030年将跌至10%。与此形成鲜明对比,预计2030年中国大陆将占全球半导体制造产业主要的市场份额。

资料来源:SIA

总的来看,中美间半导体及相关产业的博弈和合作纠缠将是一个长期且不断升级的过程,特朗普再次上台或将加剧其进度。

2、特朗普1.0开启半导体产业链逆全球化

特朗普在第一个任期内开启中美间技术脱钩。自2018年4月起,华为和中兴作为两大中资企业,遭受了美国政府的各种芯片购买限制和在美销售限制等制裁。同年(2018)特朗普政府还发起了极具争议的“中国倡议(China Initiative)”,调查与中国有关的科研人员和学者,以防止产业间谍活动。在种族歧视和偏见的批评声下,该倡议在2022年拜登任内废除。在2018年8月,特朗普签署了“2018年外国投资风险审查现代化法案(FIMMRA)”。该法案强化了美国外商投资委员会(CFIUS)在维护国家安全利益方面的作用,并帮助驳回了多项中国企业在美的投资计划。此外,在特朗普上一届任期的最后,美国商务部还将中芯国际及其附属公司列入贸易黑名单,以阻止中芯国际获取生产10纳米或以下先进半导体技术。自此开启了更为全面抑制中国芯片产业发展的新局面。

资料来源:招商证券

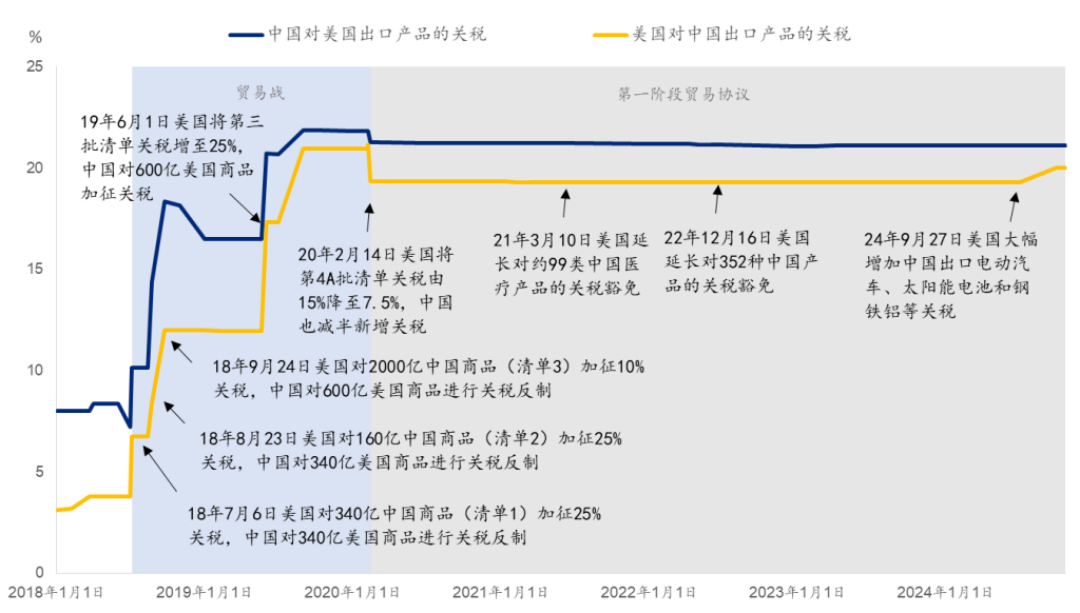

通过复盘特朗普1.0时期的政策举措,我们发现其贸易政策的核心是大规模提高进口关税,半导体及相关核心应用是主要聚焦重点。

资料来源:芯八哥整理

3、特朗普2.0半导体对华限制延续

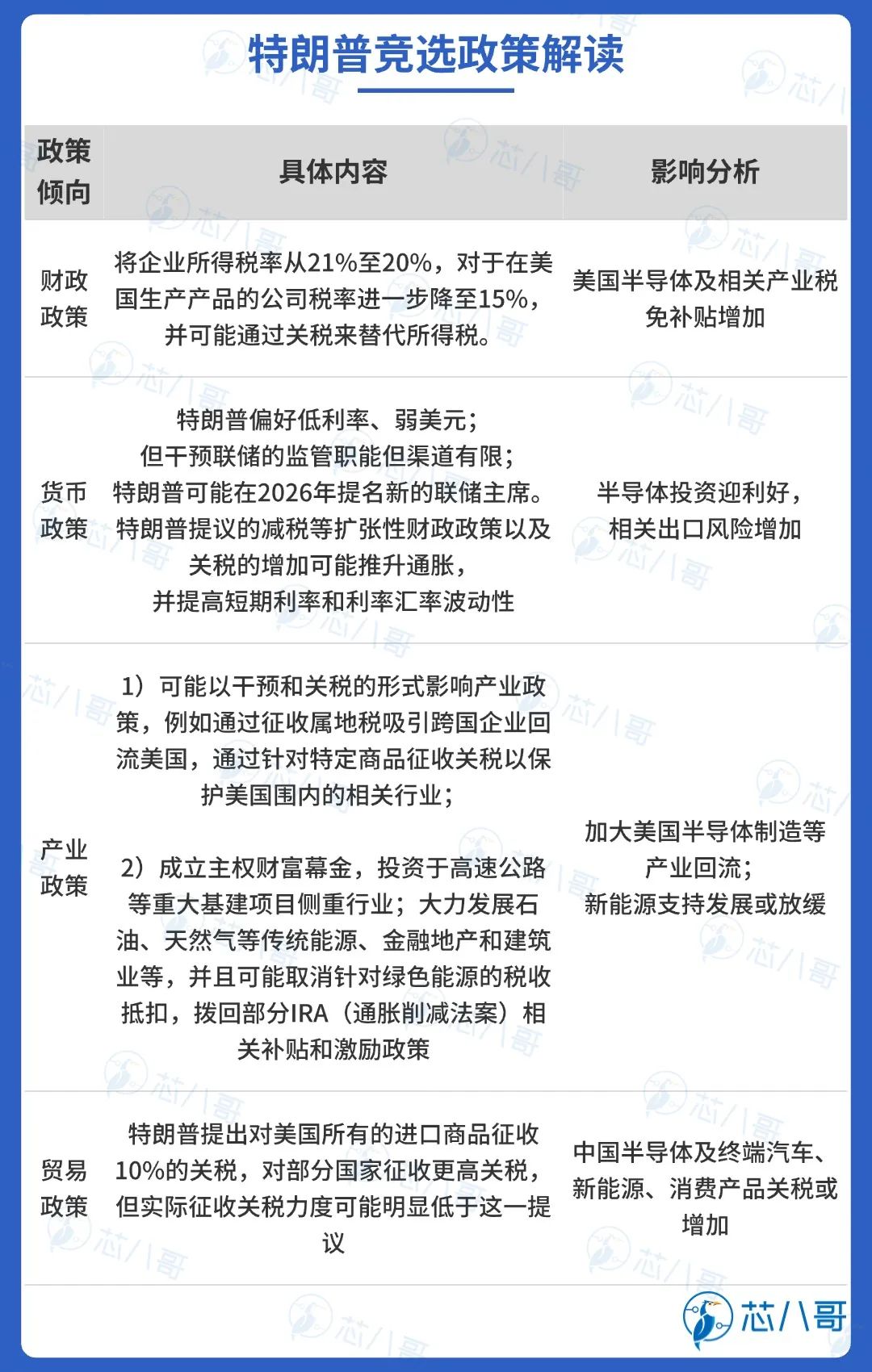

从特朗普竞选政策看,在半导体及相关产业中,其计划从财政、货币、产业及贸易等多方面提升美国半导体产业“回流”力度。

资料来源:CNN、芯八哥整理

从特朗普关注领域看,半导体相关的芯片法案是重点之一。

芯片法案是特朗普重点关注领域之一

资料来源:politico.eu

由此,特朗普的第二个任期内,中美之间科技脱钩的趋势或将继续。自2018年以来,美国政府已经形成了完整的遏制中国技术崛起的制裁体系,在各个领域对中国科技进行围堵。这一点,并不会因为谁成为下一任总统而发生变化。在具体操作上,现任总统拜登采取循序渐进的高层对话,而特朗普更倾向于本人和习主席直接对话。在此次竞选过程中,特朗普将技术创新(包括美国高科技制造业的复兴)视为保持领先于中国的途径——特别是在人工智能(AI)领域,其对于中国自主创新在新能源(光伏为主,包括储能等)、新能源汽车等领域取得的长足进步极为“忌惮”,未来其对于中国半导体产业和AI、汽车、新能源等终端遏制或将持续升级。

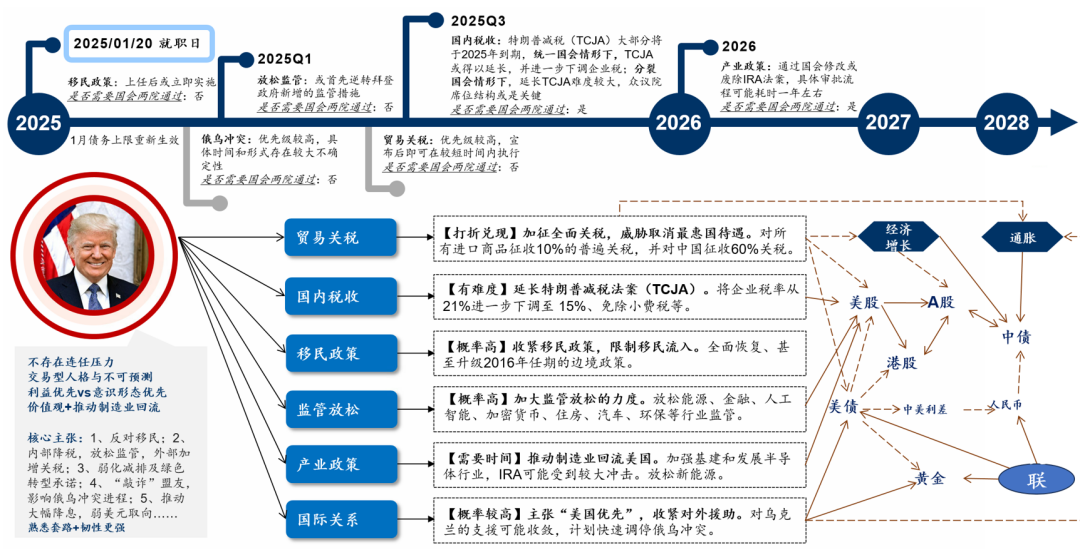

特朗普再次上台政策出台节奏及影响分析

资料来源:华泰证券

尽管本轮特朗普的政策主张较上一任期可能将进一步强化,但中国经济的抗风险能力已不可同日而语。截至2024年年中,我国已经攻克2018年《科技日报》列出的35项关键核心技术中的33项。在当前全球流动性趋于宽松的环境下,叠加国内新质生产力、科技政策持续发力,特朗普上任有望成为我国半导体产业加速发展的催化剂。

特朗普 2.0对半导体产业链影响分析

1、对半导体产业链影响概述

芯八哥结合各方面信息不完全梳理,特朗普2.0对于半导体产业链影响主要有两方面值得关注:

(1)半导体产业看,主要关注对华相关的芯片法案和出口限制,关税或有变化

此前,拜登政府延续特朗普对华半导体限制路线,主要包括:1)提供补贴吸引制造业回流美国的芯片法案(ChipAct);2)联合日本、荷兰,对来自中国企业的半导体设备采购订单实施出口限制。

同时,关税政策仍旧是特朗普及历任美国政府的重中之重。特朗普在大选中强调:补贴不是个好的方法,并提出对中国征收60%关税,其它国家征收10-20%关税,来强迫台积电等海外企业迁移到美国。

资料来源:PIIE、USTR、中国商务部、浦银国际

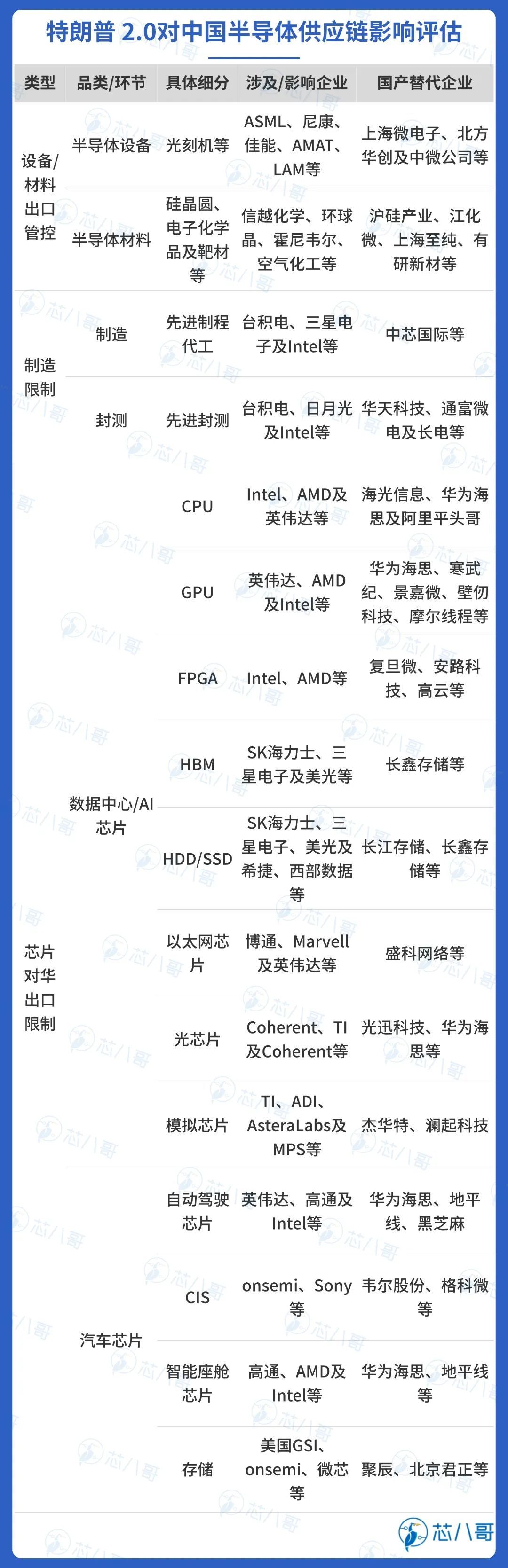

芯八哥判断,未来特朗普或取消芯片补贴,计划通过关税吸引中国台湾、韩国厂商在美国本土建设先进的半导体工厂,主要晶圆代工和先进封测为主;同时,美国对华半导体出口限制范围将持续,主要包括数据中心/AI、智能汽车等领域用高性能芯片(AI芯片、HBM等存储芯片等)等,该领域国内短期会造成一定影响,长期或促进国产替代;最后,美国或对全球其他国家加税,将持续影响全球半导体产业稳定性。

资料来源:芯八哥整理

(2)应用市场方面,特朗普政府将重点扶持AI相关产业,电车、新能源和消费电子或有调整

AI将获得持续利好。特朗普表达了对AI积极支持的态度,其认为美国必须在AI领域保持领先地位,并在2023年12月的竞选中承诺废除拜登关于AI安全的行政令。值得关注的是,特朗普阵营的主要成员在AI及其监管方面的态度存在分歧,马斯克认为AI带来的潜在风险需要被重视,他主张采取积极的监管措施来预防可能的负面影响,倡导在创新和安全之间取得平衡。而JD万斯则在AI监管方面采取较为自由的倾向,致力于推动放松监管,并公开支持开源人工智能。

清洁能源产业发展或受限。拜登政府是以电动车、光伏、风电为代表的清洁能源技术的全球主要支持者之一。2022年,拜登政府推出2022年降低通胀法(Inflation Reduction Act 2022)。与之相反,特朗普认为IRA是一项有害的立法(“Misnamed IRA”),认为美国作为全球最大的石油输出国之一,没有必要急着发展电动车、光伏、风电等清洁科技。

消费电子产业供应链或重构。据CNBC(2024/11)信息,特朗普提议对所有进口商品征收10%或20%的普遍关税,对中国商品征收至少60%的关税。从行业头部厂商动态看,戴尔(PC)、惠普(PC)和苹果(手机、PC及可穿戴等)为代表厂商积极加速海外尤其印度市场产能布局,如果这次美国进一步提高关税,未来可能加速全球消费电子产业链重构。

资料来源:美国能源信息署、Trendforce、Wind、芯八哥整理

资料来源:美国能源信息署、Trendforce、Wind、芯八哥整理

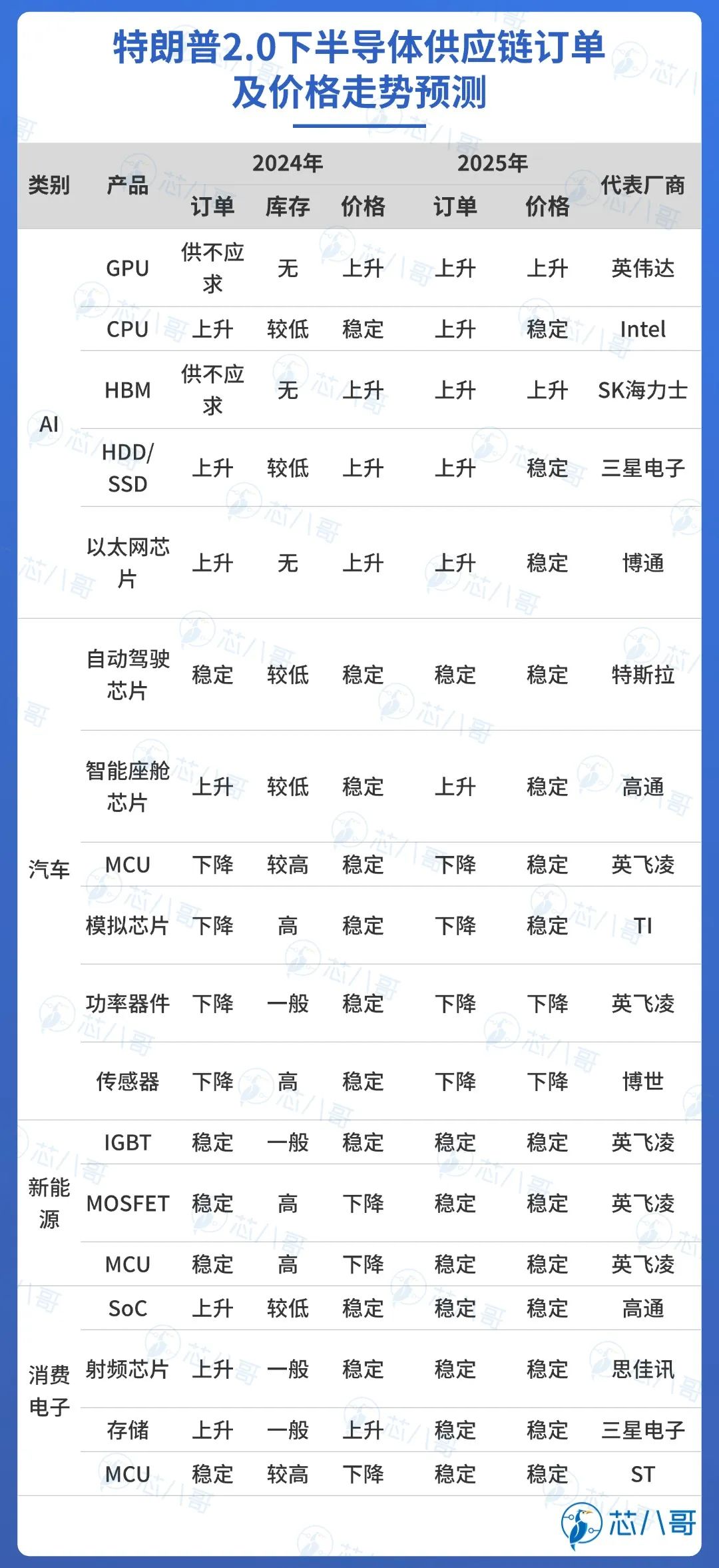

特朗普上台后主要半导体产品趋势研判

综上,特朗普上台后,对于中国市场方面,预期制裁将进一步加剧,上游设备、材料国产替代利好明显,以AI芯片、HBM为代表的高算力芯片产品限制或持续升级,数据中心、AI相关产业及智能汽车是对华限制重点,该细分品类国内增长和替代潜力巨大。

全球市场看,AI利好明显,电车需求分化,新能源和消费相关品类或有变化。

1)美国作为全球AI产业主要受益者,其2023年AI产业规模占全球比重超过1/3,预计2024年AI服务器占全球需求比重超60%,AI迎来持续利好,GPU等相关AI芯片品类量价齐升延续。

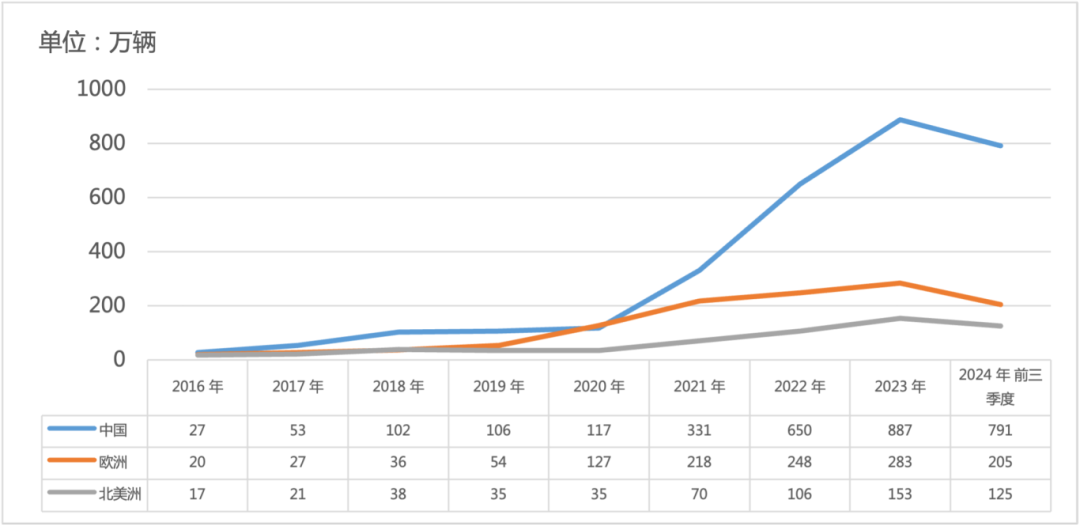

2)电动汽车方面,美国市场(2024Q3电车销量占全球9.5%)增长或将放缓,叠加欧洲市场(2024Q3电车销量占全球16.9%)持续低迷态势,MCU、功率器件、模拟芯片等车规核心品类在当前海外汽车市场下行下“恶化”加剧。需要注意的是,中国(2024Q3电车销量占全球65.3%)作为全球主要电车市场增长强劲,预计明年全球汽车芯片市场将呈现国内外两极分化需求局面。

资料来源:中汽协、芯八哥整理

3)新能源领域,受美国市场增长影响,上游IGBT、MOSFET等功率器件、MCU和PMIC等新能源品类复苏或不如预期。同时,中国作为全球最大的光伏、储能和风电出口国,未来在美国市场增长或有波动。

4)消费电子方面,在关税政策影响下,苹果供应链和部分PC生产或将持续外迁,全球消费电子供应链将迎来新变化,在当前行情弱势复苏态势下,消费电子市场不确定因素增加。

综上,包括英伟达、博通、AMD及SK海力士等为代表AI厂商明年增长强劲,高通、思佳讯为代表消费类厂商增长稳定,英飞凌、博世等车规厂商增长预期低迷。

资料来源:Wind、芯八哥整理

资料来源:Wind、芯八哥整理

从历次全球半导体产业转移过程可看出,半导体产业的发展不完全由市场决定,产业政策在其中扮演了重要角色。当前,在正常贸易难以获得超额回报的情况下,美国重启贸易争端“驾轻就熟”。

通过对特朗普历年政策和本次竞选的主要政策梳理看,美国特朗普重新上台后,预期未来四年对我国半导体产业制裁将加剧,近期台积电和三星电子先后暂停对华7纳米及更先进工艺的芯片供应基本验证该观点。其中,半导体设备和高性能芯片将是限制重点。代表未来科技创新方向的AI是重点管制方向,新能源和电动汽车等中国领先的细分市场也将成为重点加税热点,消费电子受关税影响也会有一定波动。

总的来看,中美间的博弈和合作纠缠将是一个长期且不断升级的过程,独立自主是未来国内半导体产业发展的必由之路。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读

电子元器件销售行情分析与预判 | 2024年Q3

电子元器件销售行情分析与预判 | 2024年Q2

电子元器件销售行情分析与预判 | 2024年Q1

电子元器件销售行情分析与预判 | 2024年10月

电子元器件销售行情分析与预判 | 2024年9月

电子元器件销售行情分析与预判 | 2024年8月