11月18日,比亚迪迎来了自己的30岁生日并在深圳总部举行了第1000万辆新能源车的下线仪式,在外人看来,比亚迪花了30年上演了一部从别人看不懂,到看不起,再到追不上的车圈版《逆袭人生》。

上个月,比亚迪(包含腾势、方程豹和仰望)卖了50多万辆车,超越上汽集团,稳居中国市场第一。

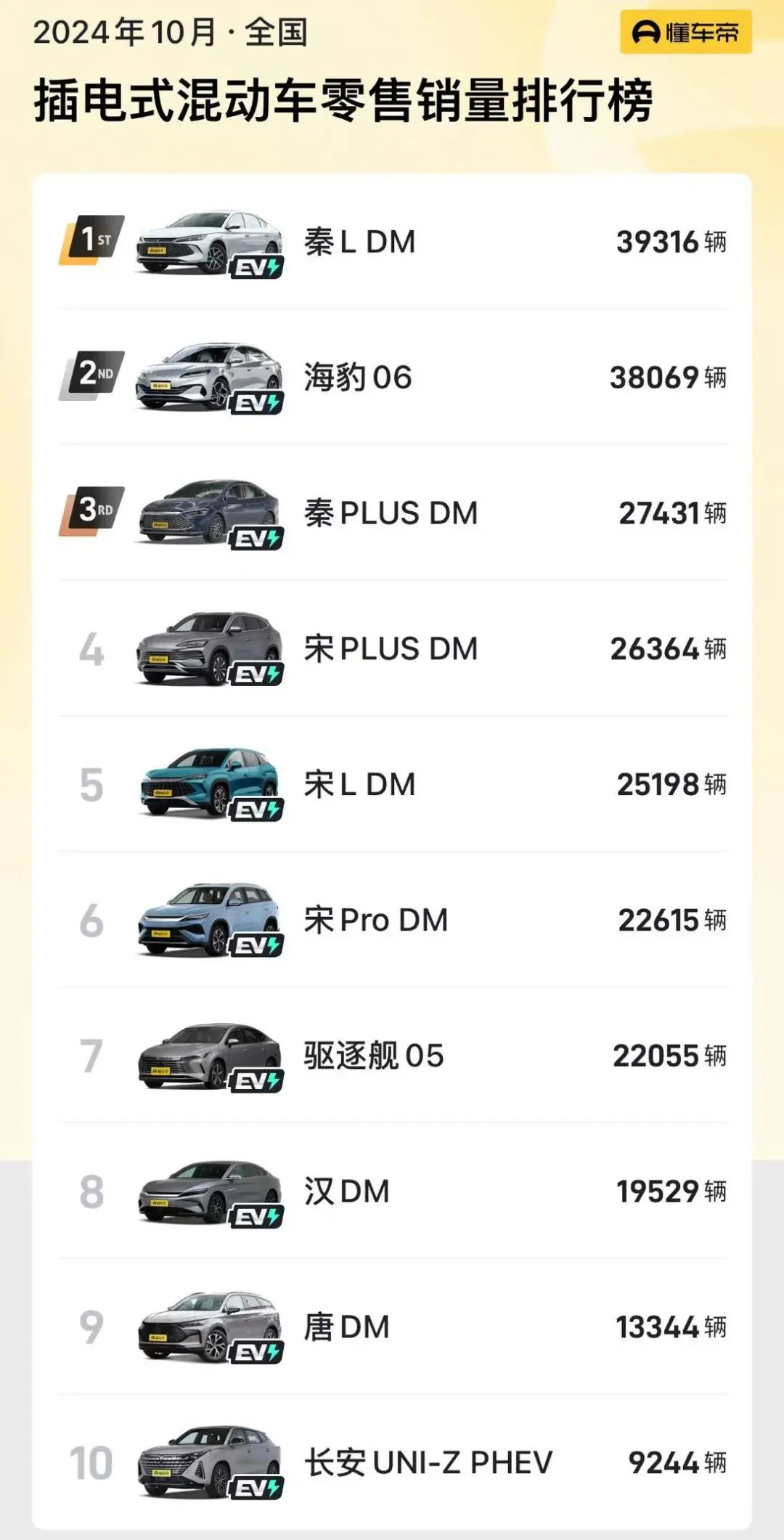

在不含增程的插混领域,比亚迪的市场份额更是一骑绝尘,上个月国内销量前十的插混车中,比亚迪占了前九名,排名第十的长安UNI-Z PHEV,销量也只有领头羊秦L的零头,在20万元以下的插混市场,比亚迪堪称灭霸般的存在。

比亚迪是插混市场的绝对王者

相比于混动市场的全面开花,比亚迪在纯电市场的统治力要略逊一筹,而且存在感也仅限于中低端市场,能卖得上量的中高端纯电车只有“汉”和“海狮07”。

一个冷知识,起售价格不到7万块的海鸥上个月卖了5.1万辆,是比亚迪家族以及全中国卖得最好的车(包括燃油车和新能源车),超越Model 3/Y之和,今年单一车型的累计销量就超过35万辆。

相比于插混技术迭代五个版本之后所构建的先发优势,比亚迪在纯电市场上缺少一块像DM这样的金字招牌,这使得比亚迪在小车领域更容易成为被对手针对的软肋。

现实情况是,一大波实力不俗的纯电小车正在向比亚迪的销量腹地加速驶去。

01

平台切换的尴尬期

如今的小车市场,早已是自主品牌纯电车的天下。

根据懂车帝的统计,“微型车”市场的新能源渗透率接近100%,在“小轿车”这个赛道里,卖得最好的前七款都是纯电动,疫情前一个月能卖一万多辆的本田飞度,上个月在中国只卖了600多辆,在“小型SUV”市场里,卖得最好的是比亚迪元UP,断崖式领先后者。

为什么小车的"油转电"速度如此迅猛?原因不难理解。

小车主要用途是代步,消费者最在意的是价格和成本,相比于同级别燃油车,纯电车在使用成本上具备天然优势,想当初,五菱宏光MINIEV就是靠着不到3万的起售价和5分钱一公里的充电成本,一跃成为成为中国第一款纯电爆款小车,从此称霸A00级市场。

而当MINIEV火遍大江南北时,比亚迪却正处于纯电平台切换的尴尬期。

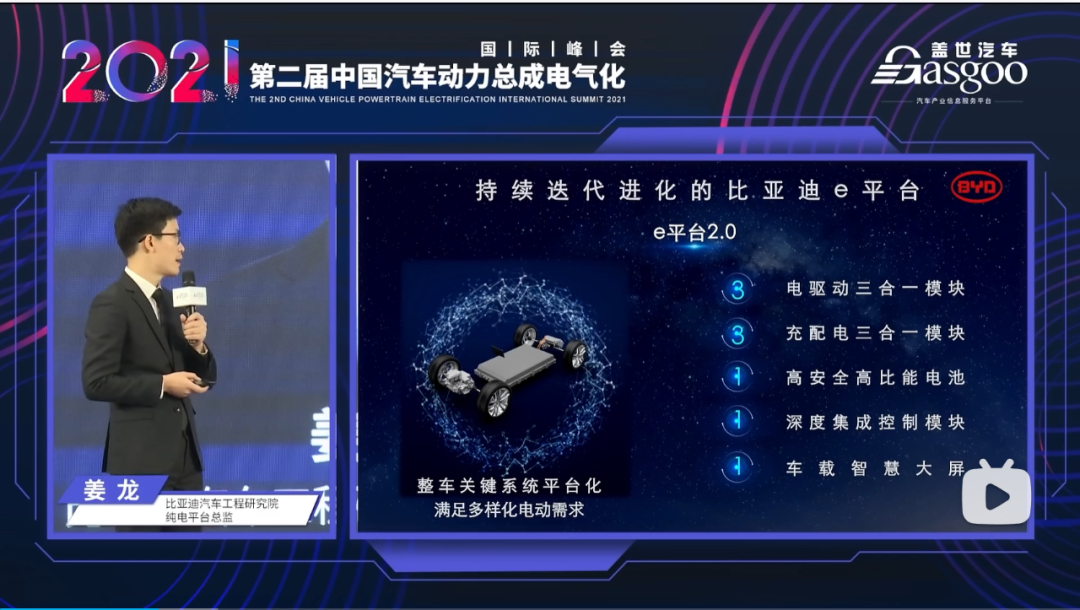

当时,比亚迪在售的纯电车包括秦EV、唐EV、宋EV和汉EV,都是基于2018年左右推出的E2.0平台打造,相比于一代平台,二代平台采用的零部件性能和集成度要更高,比如三合一电驱就整合了电机、减速器和电机控制器,四驱版的唐EV百公里加速也能做到4.6秒。

第二代E平台的零部件集成度明显提升

第二代E平台的零部件集成度明显提升

但和真正的纯电平台相比,E2.0平台仍然有些先天不足。

比如为了兼容燃油版和插混版,空间利用率没法做到极致。此外,除了搭载了磷酸铁锂"刀片电池"的汉,之前上市的唐、宋、秦EV搭载的都是成本更贵的三元锂电池,补贴后的售价,最低是秦EV的12.99万,最高是唐EV的25.99万,很难谈得上亲民。

E3.0的诞生才让比亚迪能够打造出真正亲民的纯电代步小车,因为相比于第二代平台,第三代平台在空间、成本和安全性上都有了明显提升。

因为是纯电专属平台,E3.0不用为了兼容其他动力形式而牺牲空间,而且由于零部件的集成度更高,比如电驱系统从三合一提升至八合一,体积较上一代减少了20%,重量减少了15%,系统综合效率更高,所以能给前机舱和乘员舱留出更多的溃缩和乘坐空间。

E3.0平台可以在小车里做出大空间

E3.0平台可以在小车里做出大空间此外,E3.0平台全系标配自研自产的刀片电池,成本更低,寿命更长,安全性能更好,体积利用率更高,而且因为电池包纯平布置在底盘,配合车身一体化设计以及全新的传力路径,有效地提升了车身扭转刚度和碰撞表现,更好的热管理技术,也能让整车的冬季续航提升20%左右。

比亚迪纯电平台的迭代恰好契合了中国消费者对于新能源代步小车“既要、又要、还要”的需求:更大的空间,更低的价格,更扎实的续航以及比燃油车更胜一筹的智能化体验。

它帮助比亚迪在插电混动之外,开辟了一个巨大的纯电蓝海市场。

02

天时地利

2021年9月,基于第三代E平台打造的第一款纯电小车—海豚正式上市,综合补贴后售价为9.38万元-12.18万元。

当时,不少人认为续航301公里的丐版有些过于寒碜,更没人预料到海豚竟以一己之力扭转A0级市场势。

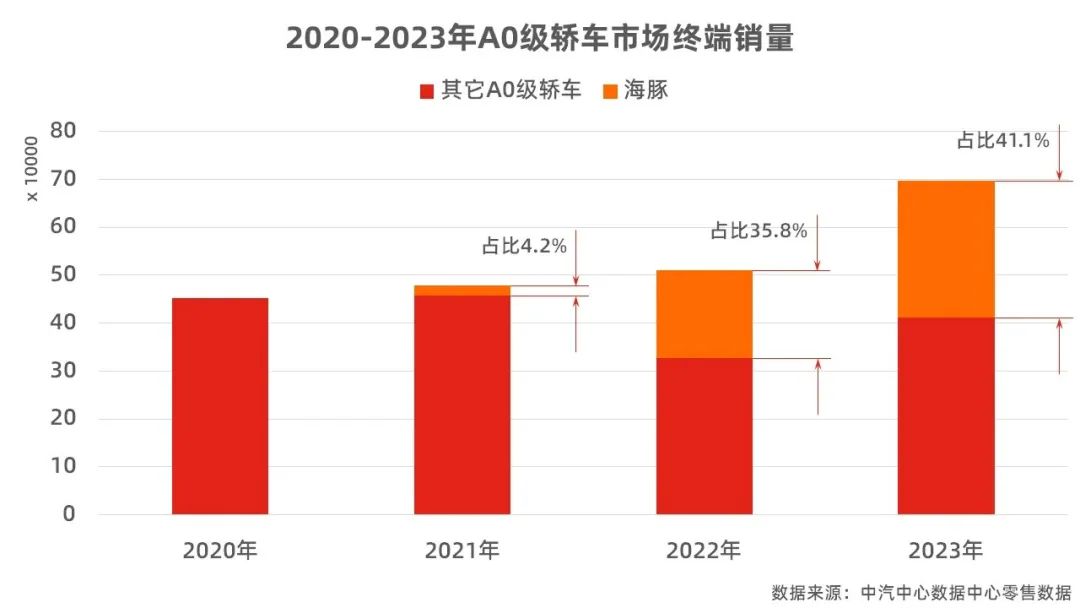

在这之前,A0级是一个逐步萎缩的夕阳市场,因为它不符合中国人车越买越大,越卖越贵的消费升级趋势,而且因为利润薄,传统车企也没有动力去升级老平台,飞度和Polo至少5年没有换代,之前上市的同级别A0级纯电产品,比如哪吒V以及欧拉好猫,也没有掀起多大波澜。

但海豚凭借原生纯电平台在空间、动力、能耗和安全上的领先优势,在A0级市场掀起了一场滔天巨浪。

当时市场上没有一款能和海豚全面抗衡的产品。

比它便宜的,没它大,比如欧拉白猫和黑猫;同样基于原生纯电平台打造,操控比它好、动力比它强的,没它便宜和智能,比如大众ID.3;乘坐空间更大,价格相近的,网约车属性又太强,比如埃安Y;更时尚又更智能的,续航没它扎实,比如欧拉好猫。

海豚上市不到3个月就月销破万,上市不到一年就月销破2万,不仅对Polo和飞度这些燃油车造成致命打击,也将A0级市场的电动渗透率一举拉高到90%以上,成为A0级市场当之无愧的销冠。

海豚连续两年在A0级轿车市场里一家独大,图片来源:童济仁汽车评论

如果说五菱宏光MINIEV满足的是消费者对于一辆可以合法上路的乘用车最基础的代步需求,那么海豚更像是一台真正的国民代步电动车,在外观、动力、空间、安全、续航和能耗上的全面升级,使它能覆盖更多场景,打动更多消费者,走入更多的家庭。

自助者天助之,就在海豚狂揽订单时,市场也给了它一次神助攻。

从2021年年初开始,动力电池上游材料碳酸锂价格疯涨,叠加缺芯(芯片)少电(电池)以及补贴退坡等原因,到2022年年初,不少电动车陆续涨价,和海豚有一定竞争关系的好猫、哪吒V、零跑T03和埃安Y,涨价幅度从上千到上万不等。

比亚迪也不例外,2022年1月和3月两次宣布涨价,但这对于本身就卖得多,核心零部件自研自产的比亚迪来说,最多也就是赚少了,但是对于那些本身就卖得少,核心零部件还得外采的公司来说,结局很有可能是亏麻了。

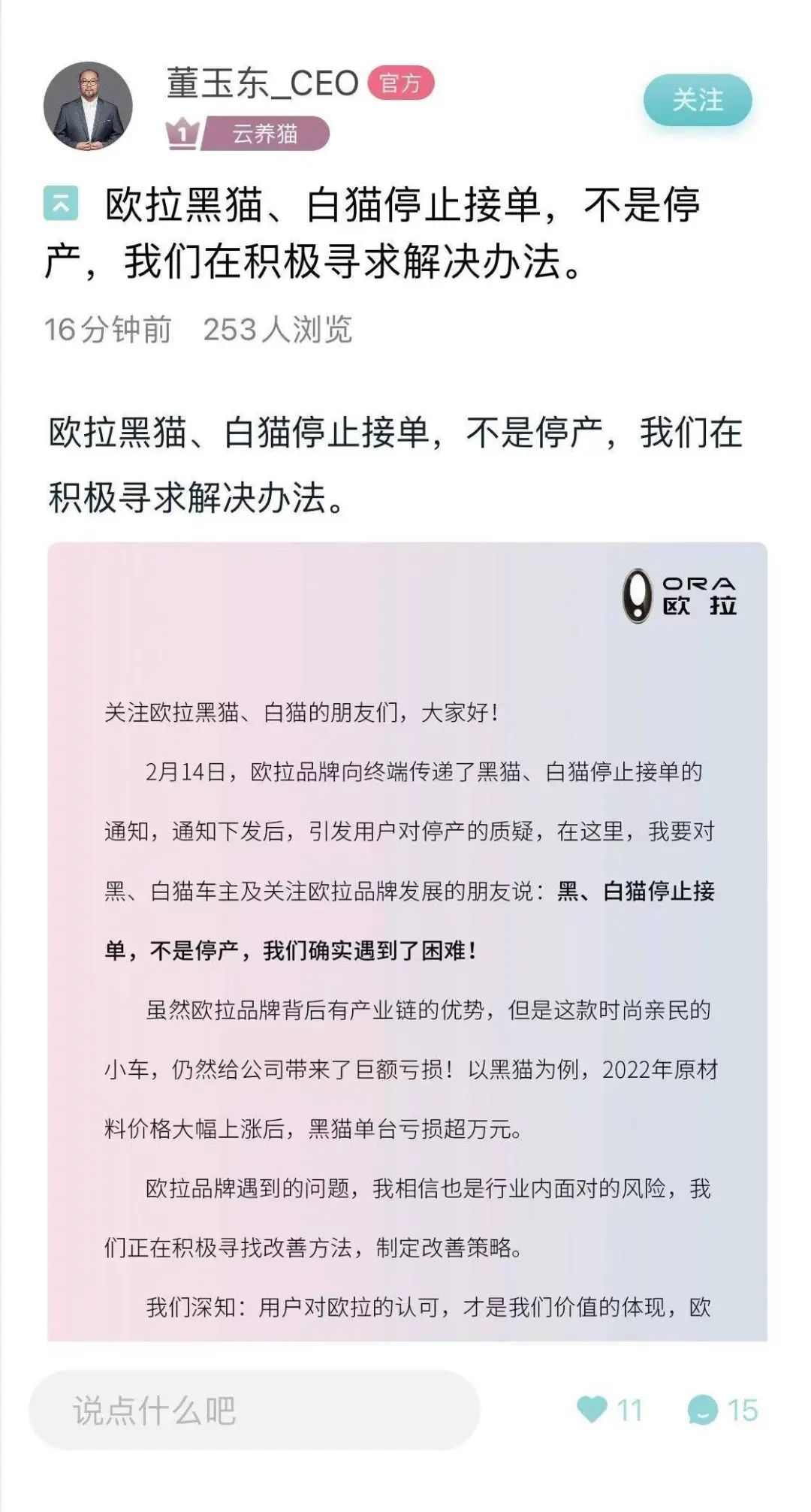

最典型的例子就是欧拉白猫和黑猫就因为“巨额亏损”而选择停止接单。

海豚上市不到半年,欧拉白猫和黑猫就宣布退市

归根结底,小车讲究的是薄利多销,消费者在乎的是便宜大碗,车企比的是成本控制,在制造业中,影响成本的两大变量就是规模效应和核心零部件垂直整合能力。

在当时的A0级市场里,海豚在这两方面是优势最明显的,2022年,海豚全年卖出了超过20万辆,超过欧拉好猫和哪吒V之和,进一步拉开了和同级别对手的差距。

上游原材料暴涨还导致了另一个结果,以当时的行业背景,由于开发纯电小车无利可图,合资车企基本都放弃了这个市场,国内车企也将资源倾斜给了定价更高的车型,导致这个市场长期无人问津,客观上给了海豚至少两年的竞争“真空期”。

2023年4月份,当价格和尺寸都比海豚小一号的海鸥上市之后,整个A0级市场的头部效应变得更加明显。当年,海豚卖了36万辆,上市仅9个月的海鸥也斩获了28万辆,成为当年最大黑马,两款小车的销量占了比亚迪整个集团销量的21.2%。

在2024年之前,唯一能在这个市场对比亚迪构成威胁的只剩五菱缤果。

靠着不俗的成本控制能力,更低的起售价,更大的空间和庞大的渠道,五菱缤果在海豚和海鸥的上下夹击中活了下来,上市之后每个月都能卖1万辆以上,上个月更是卖了2.4万辆。

五菱缤果越战越勇,吉利星愿后生可畏

从2024年下半年开始,随着吉利星愿以及埃安UT等产品的入场,A0级市场长达两年的竞争“真空期”宣告结束,这个被淡忘的市场又开始热闹和血腥起来。

03

用魔法挑战魔法

有一点比较反直觉,买小车的消费者预算通常捉襟见肘,但因为试错成本高,害怕厂家破产倒闭,售后无人问津,做出的选择往往更保守。

借用知名汽车媒体人三刀的总结:“在小车领域,性价比决定销量下限,品牌信任度决定销量上限。”

这也决定了小车的竞争注定是大厂之间的残酷厮杀,燃油车里的标杆产品,比如Polo、飞度和致炫背后都是全球头部大厂,进入电动化时代,这点也没有改变,能上牌桌的基本都是年销百万的大厂,整个市场的马太效应也有增无减。

在海豚和海鸥先声夺人之后,比亚迪今年年初趁热打铁推出了元UP这款小型纯电SUV,上市后的一段时间内,因为和海豚价格重叠以及定位相似,导致后者销量应声下滑,但从今年6月份之后,两款产品销量都双双走高。

至此,比亚迪在纯电小车市场中已经打出了三张王牌。上个月,海豚和海鸥合计卖了近7万辆,占了A0级轿车市场总量的57.8%,而在小型SUV市场,上市半年多的元UP一枝独秀,上个月卖了超2万辆,是第二名的2倍,第三名的近4倍。

照这个趋势发展下去,比亚迪在小车领域积累的势能会像滚雪球一样越滚越大,进而封死对手上攻的道路,但事实上并没有。

在电动车行业,后发者想要快速追赶往往会采取“高举抵打”的策略,本质上就是”高配低价”。

比如Model 3是一款B级轿车,而PK它的国产纯电轿车基本上都是清一色的532(长度、轴距和宽度,单位:米)C级车,新势力们试图通过更大的尺寸、更长的续航,更好的舒适性和智能化硬件配置,以及更低的价格来挖墙角。

这种策略也同样被用在PK比亚迪的纯电小车上,最新的成功案例就是10月份上市的吉利星愿。

从尺寸上看,星愿的尺寸直接对标海豚,两者长宽高接近,轴距方面,星愿略逊一筹,比对手少了50mm,但比对方多了一个70升的前备箱,表面上看,双方各有所长,但实际上,这款车的直接竞品是比它矮一头的海鸥,因此做到了越级对标的第一步:空间全面领先。

而在消费者同样关心的续航、动力、操控以及智能化配置上,星愿做到了“人无我有,人有我优”。

比如两者的入门款价格都是6.98万,但星愿的续航比海鸥多了5公里,最大功率多了3千瓦,海鸥是前置前驱,后悬架为扭力梁非独立悬挂,而星愿是后置后驱,后悬架为多连杆独立悬挂,操控体验更胜一筹。

值得一提的是,星愿作为几何品牌被整合进入吉利银河的第一款产品,搭载了之前被用在领克和银河中端车型上的Flyme车机系统,配合本身圆润可爱的外形,让星愿在务实性之外还拥有了更多的个性,车机智能化程度在同级产品中属于独一档。

这种“高举低打,越级对标”的策略让星愿上市33天就交付了2万辆,不仅是星愿,这种策略在银河系列的上一款产品“银河E5”上也得到了充分验证,通过全面对标市场上的标杆车型(比亚迪元Plus),银河E5上个月销量突破1.5万辆。

往后看,A0级市场将涌现更多的武林高手,这其中有车机系统升级、电池成本降级(换装磷酸铁锂电池的版本已经正式申报)的大众ID.3,也有刚刚在广州车展上亮相的“10万级纯电掀背轿车”埃安UT,预计明年1月开始预售,而它的直接竞品就是海豚。

刚刚在广州车展亮相的埃安UT

想当初,比亚迪靠着“更大的空间、更低的成本、更好的内饰以及更智能的车机”这几板斧将一众经典小车打的找不着北,激活了增换购时代下的代步车市场,可如今,这些策略都在被对手一一学习和消化,成了反抗比亚迪最有力的武器。

在这个过程中,比亚迪的角色也从“进攻者”变成了“防守者”。