众所周知,随着摩尔定律的失效,半导体封装尤其是先进封装的竞争正越来越激烈。但进入2024年,却陆续传来台系及外资封装大厂撤退的消息,主要原因是什么?将产生什么样的影响呢?

一、半导体封测大厂陆续撤离

近些年,中国大陆和台湾一直主导着全球半导体封装,在前10封测大厂中占据占据9席。但进入2024,台系封装大厂迎来了撤退潮。

2024年2月,中国台湾封装代工厂菱生宣布,出售子公司中国宁波力源100%股权给浙江银安汇企业管理公司。

2024年3月,国产第一封测大厂长电科技收购晟碟半导体(上海)有限公司80%股权,收购金额为6.24亿美元。

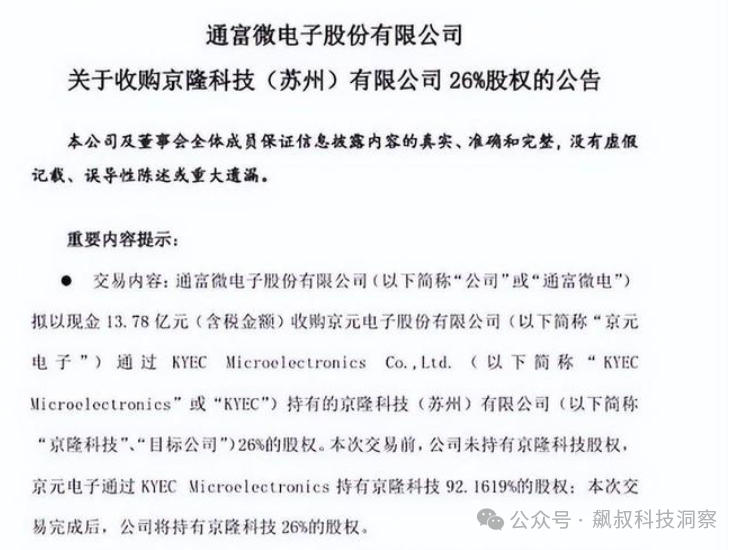

2024年4月,京元电子将其持有的京隆科技92.16%的股权出售给通富微电,预估交易金额高达人民币48.85亿元(约新台币217.15亿元)。此次交易预计将在第三季度完成,这意味着京元电子将完全撤出中国大陆的半导体制造领域。

2024年6月,台湾力成同步处分西安与苏州2座工厂,其中西安厂以约15.9亿元新台币售予美光(Micron),而苏州厂的70%股权,则由深圳江波龙电子接手,交易金额约40.2亿元新台币。

如果再把时间拉长,2021年12月,日月光正式宣布,以14.6亿美元(约合人民币93亿元)的价格,将位于中国大陆的四家芯片封测厂,出售给中国资本智路资本。2023年12月,Qorvo宣布将北京和山东德州的组装和测试设施出售给合约制造商立讯精密工业,作为其降低资本密集度、优化供应链的举措之一。

以上列举为近3年以来台系或外资出售封测大厂的主要交易,可以看出其中既有全球第一大封测大厂日月光,也有全球前5的台湾力成和前8的京元电子。

也就是说,台系封测大厂在中国大陆的业务及相应供应链已基本归零,撤离完毕;那主要原因是什么呢?

二、地缘政治以及卷不过中国大陆厂商

我们知道在整个半导体产业链之中,半导体封测相对而言技术门槛相对较低,配套产业链要求相对也不是很高。

在国产半导体遭遇外部“盘外招”之时,封测产业的反应和调整是最为迅速的。随着本土封装测试企业的崛起,台系及外资封测大厂在技术和成本上的优势逐渐减弱,市场空间也在被不断压缩。尤其是,自2017年以来,大陆封测产业迅速崛起,长电科技、通富微电、华天科技和智路封测通过并购和内生发展坐稳了全球前十的位置。

尤其是传统的中低端封装业务为主,中国大陆封测在产能和价格上占据绝对优势,台系和外资厂商已无力竞争;同时,在高端封测、先进封装领域也在不断发力。

这也一定程度上反映了全球半导体迁移的加剧;以及全球半导体供应链逐步“割裂”的事实。但台系和外资封装厂的“出走”并不意味着中国封装测试产业的衰落;恰恰是国产封测产业成熟和新局面的到来标志。

三、国产封测产业或迎新局面

多家台系和外资封测厂的撤离,不可否认在短期之内造成了一定的负面影响,尤其是其撤离导致供应链突然的中断,影响上下游企业;所幸国产封测大厂很快“补位”,将影响降到最低。

如根据长电科技财报,其2024年第三季度实现收入人民币94.9亿元,增长14.9%;三季度净利润4.6亿,增长19.5%。前三季度累计实现收入249.8亿元,增长22.3%,前三季度累计净利润10.8亿,增长10.6%。三季度及前三季度收入均创历史新高。

再看通富微电,根据其2024年第三季度报告,通富微电第三季度实现营业总收入60.01亿元,增长0.04%;净利润2.30亿元,增长85.32%。前三季度营业收入为170.81亿元,增长7.38%;净利润为5.53亿元,增长967.83%。也就是说通富微电在前三季度实现了扭亏为盈。

再就是华天科技,根据10月28日华天科技发布的公告,2024年前三季度营业收入105.31亿元,同比增长30.52%;净利润3.57亿元,同比增长330.83%。其中,第三季度净利润1.34亿元,增长571.76%。

从国产三大封测大厂——长电科技、通富微电和华天科技营收和净利情况来看,2024年营收和利润均实现了较大的增长,尤其是利润通富微电扭亏,长电科技和华天科技均实现了20%以上的大幅增长。

也就是说,部分台系和外资封测大厂的撤离并没有影响国产封测产业的快速发展;反而给予了国产封测厂商更大的市场空间和成长机会。

另外,值得注意的是,虽然部分封测大厂“撤离”了,但实际上,中国大陆内仍拥有近80家外资封装企业,其中包括众多全球领先的IDM和OSAT产线,中国整体封测产业仍处优势地位。

因此,对于部分台系及外资封测大厂的撤离,虽然有部分地缘政治的考量,但更多的是市场竞争的结果;而这也反映了国产封测产业的进步和成熟。

但不得不特别说明的是,随着半导体制程越来越小以及人工智能芯片的崛起,对于依赖先进封装技术提升性能成为行业共识。尤其是随着封装技术从2D向2.5D、3D推进,芯片堆迭的连接技术也成为了“兵家必争之地”。虽然近年国产封测大厂对先进封装进行重点投入,但依然需要加快研发进度以更好适应人工智能及其他下游半导体应用产业的需求。