AI服务器产业链上游为零部件,包括CPU、GPU、存储芯片、固态硬盘、PCB、被动元器件等;中游为AI服务器;下游为各类应用市场,包括互联网企业、云计算企业、数据中心服务商、政府部门、金融机构、医疗领域、电信运营商等。

《异构计算芯片(ASIC/FPGA等)技术合集(1)》《异构计算芯片(ASIC/FPGA等)技术合集(2)》《2024 OCP全球峰会合集(Chiplets篇)》《2024 OCP全球峰会合集(Server篇)》《2024 OCP全球峰会合集(Security篇)》《2024 OCP全球峰会合集(Composable Memory Systems篇)》《2024 OCP全球峰会合集(HPC/NIC/OAI篇)》

一、上游分析

1.CPU

(1)市场规模

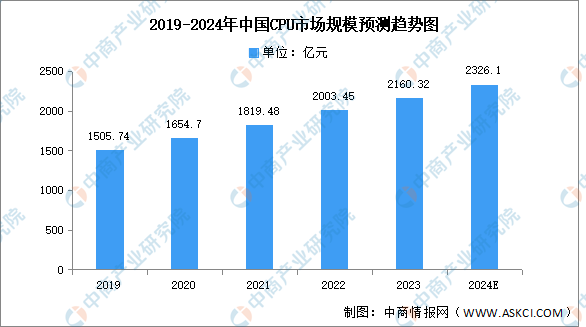

CPU的重要应用领域包括桌面和服务器,每台桌面通常只有一颗CPU,而每台服务器的CPU数量不定。中商产业研究院发布的《2024-2029年中国CPU市场前景预测深度研究报告》显示,2022年中国CPU行业市场规模达2003.45亿元,同比增长10%,2023年约为2160.32亿元。中商产业研究院分析师预测,2024年市场规模将增长至2326.1亿元。

数据来源:中商产业研究院整理

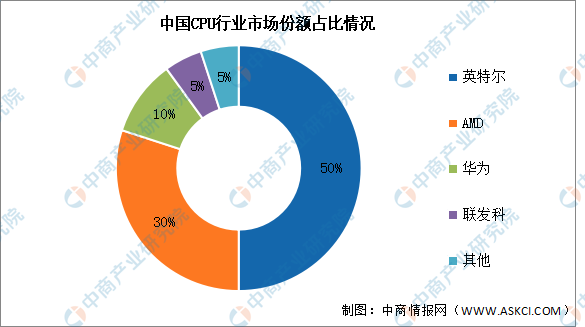

(2)竞争格局

目前我国CPU市场中国外企业占比较多,本土企业的市场份额较小。2022年英特尔和AMD分别占据了我国CPU市场的50%和30%的份额。华为和联发科分别占据了10%和5%。

数据来源:中商产业研究院整理

2.存储芯片

(1)市场规模

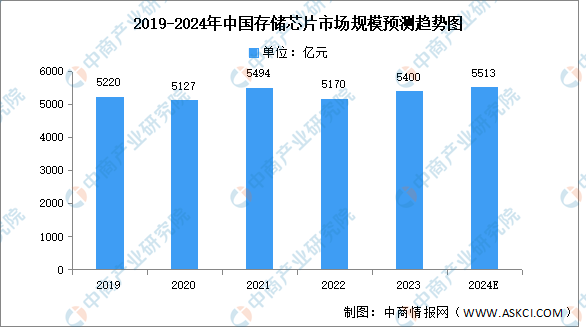

2022年,我国存储芯片市场规模约5170亿元,同比下降5.9%,2023年市场规模约为5400亿元。当前新一轮人工智能浪潮爆发,由AI服务器带来存储芯片新的增量需求,中商产业研究院分析师预测,2024年市场规模将恢复增长至5513亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

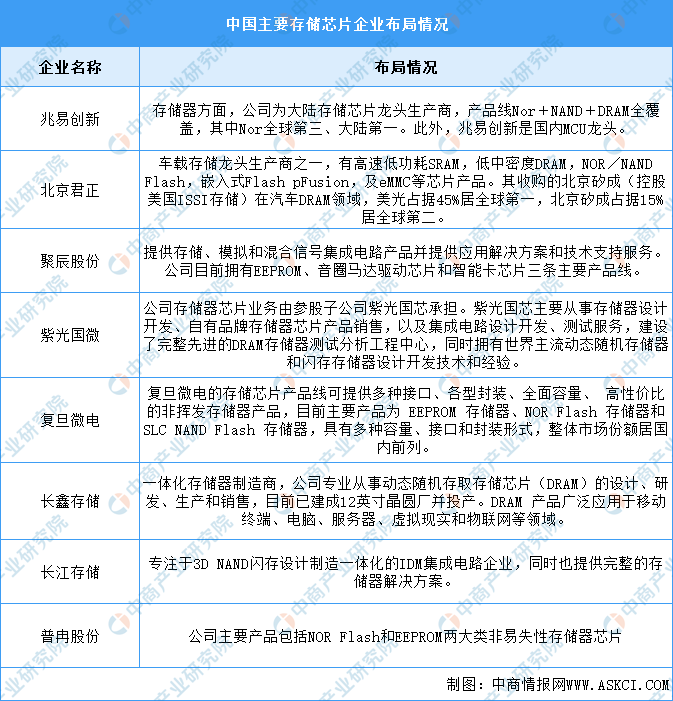

目前我国存储芯片企业主要包括兆易创新、北京君正、聚辰股份、紫光国微、复旦微电、长鑫存储、长江存储、普冉股份等。

资料来源:中商产业研究院整理

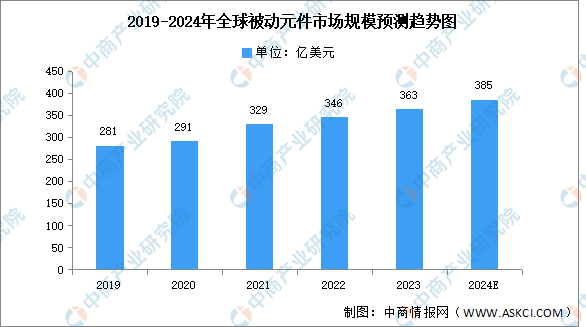

3.被动元件

中商产业研究院发布的《2024-2029年中国被动元件产业发展战略及供需格局研究预测报告》显示,2022年全球被动元件市场规模达约346亿美元,同比增长5.17%,2023年约为363亿美元。

数据来源:ECIA、中商产业研究院整理

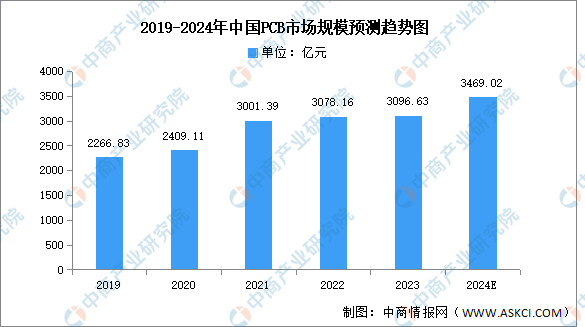

4.PCB

(1)市场规模

2022年中国PCB市场规模达3078.16亿元,同比增长2.56%,2023年约为3096.63亿元。中商产业研究院分析师预测,2024年中国PCB市场规模将进一步增长至3469.02亿元。

数据来源:Prismark、中商产业研究院整理

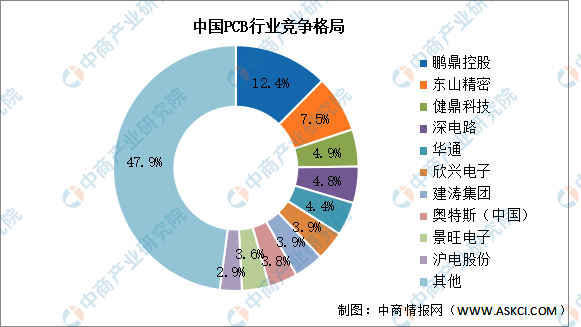

(2)竞争格局

由于我国PCB产业主要集中在中低端制造领域,高性能制造领域较少,制造门槛不高,市场集中度较低,CR5为33.9%,鹏鼎控股市场份额占比最多,达12.4%。东山精密、健鼎科技、深南电路、华通分别占比达7.5%、4.9%、4.8%、4.4%。

数据来源:CPCA、中商产业研究院整理

三、中游分析

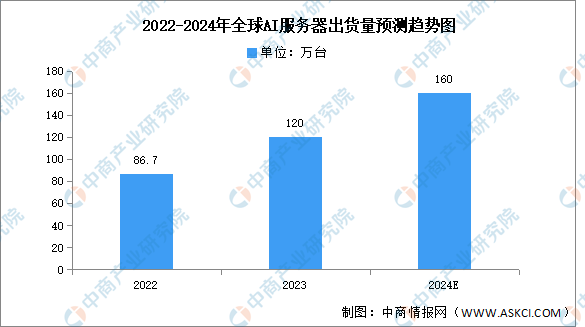

1.全球出货量

中商产业研究院发布的《2024-2029年中国服务器行业需求预测及发展趋势前瞻报告》显示,2023年全球AI服务器(包含搭载GPU、FPGA、ASIC等)出货量将接近120万台,年增长率达38.4%,占整体服务器出货量的比重约9%。中商产业研究院分析师预测,2024年全球AI服务器出货量将超过160万台。

数据来源:TrendForce、中商产业研究院整理

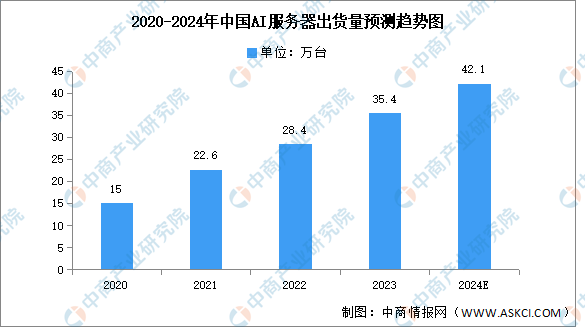

2.中国出货量

2022年AI服务器市场出货量约达28.4万台,同比增长约25.66%,2023年约为35.4万台。中商产业研究院分析师预测,2024年中国AI服务器出货量将达到42.1万台。

数据来源:中商产业研究院整理

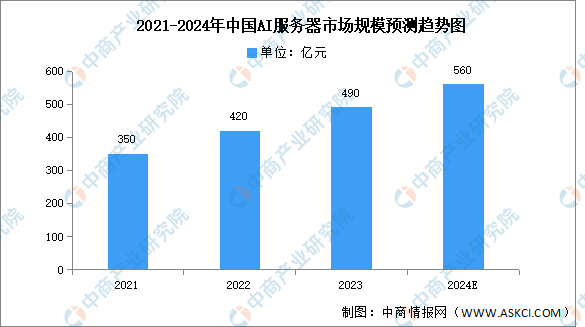

3.市场规模

2022年末,国内市场总规模超过420亿元,同比增长约20%,2023年约为490亿元。市场增速逐步放缓,中商产业研究院分析师预测,2024年市场规模将达560亿元。

数据来源:中商产业研究院整理

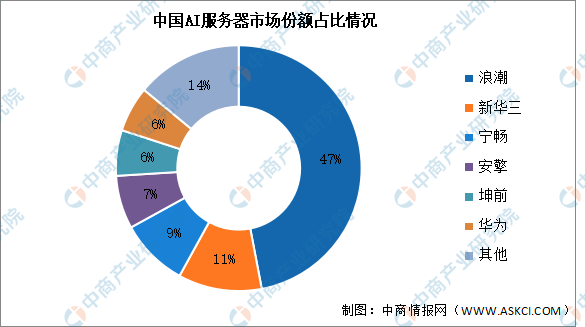

4.竞争格局

AI服务器市场的竞争格局呈现出高度集中和头部效应明显的特点。2022年浪潮市场份额占比约为47%。其次分别为,新华三、宁畅、安擎、坤前、华为,占比分别为11%、9%、7%、6%、6%。

数据来源:中商产业研究院整理

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

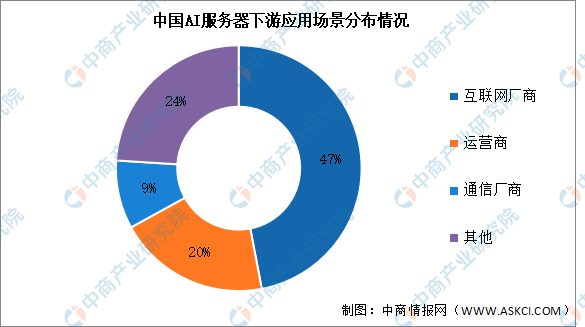

1.应用场景分布

在AI服务器行业下游环节中,互联网、运营商和通信厂商等主体的需求量占比排在前列。其中,互联网厂商的市场需求占比最多,接近市场的一半,占比达47%左右;运营商和通信厂商对AI服务器的需求量占比分别达到约20%和9%。

数据来源:中商产业研究院整理

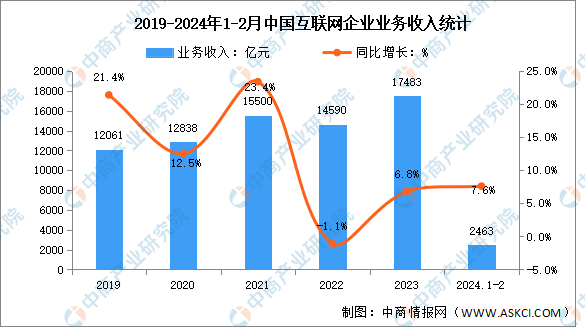

2.互联网

2024年1-2月份,我国规模以上互联网和相关服务企业完成互联网业务收入2463亿元,同比增长7.6%,增速较2023年全年提升0.8个百分点。

数据来源:工信部、中商产业研究院整理

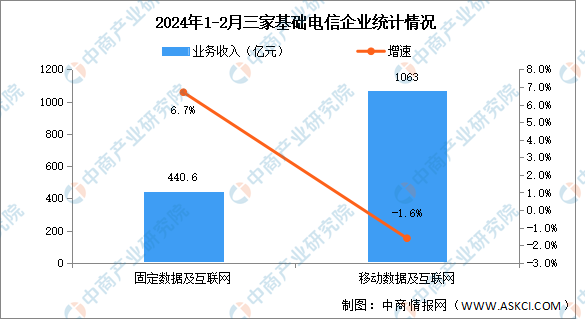

3.运营商

2024年1-2月份,三家基础电信企业完成互联网宽带业务收入440.6亿元,同比增长6.7%,占电信业务收入的15.1%,拉动电信业务收入增长1个百分点。移动数据流量业务收入小幅下滑。1-2月份,三家基础电信企业完成移动数据流量业务收入1063亿元,同比下降1.6%,占电信业务收入的36.4%。

数据来源:工信部、中商产业研究院整理

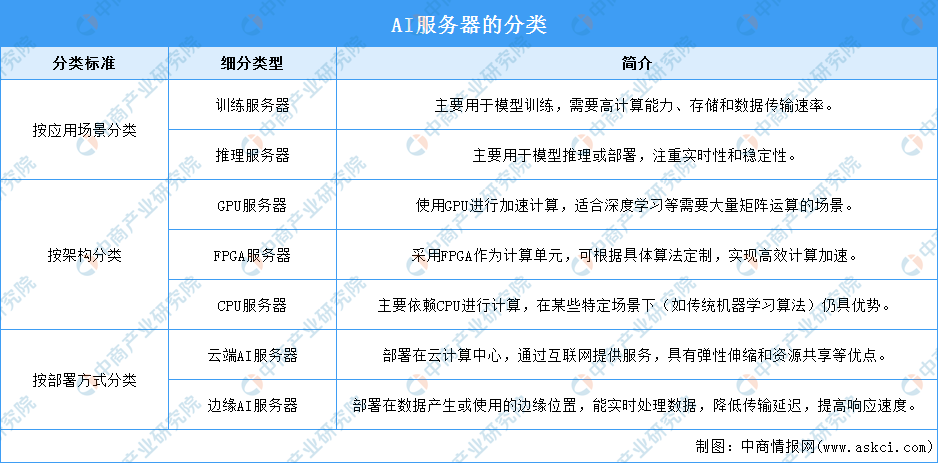

四、AI服务器定义及分类

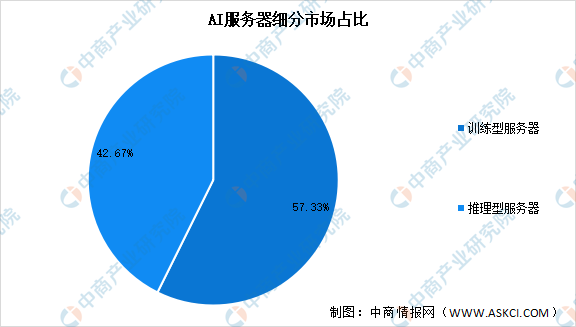

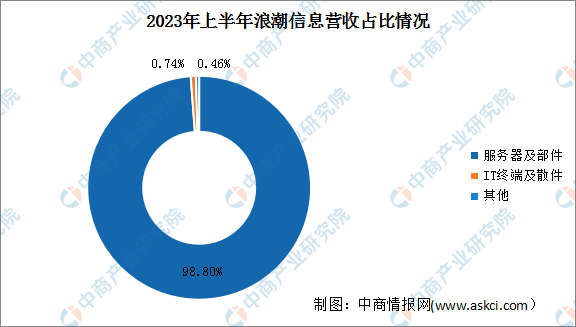

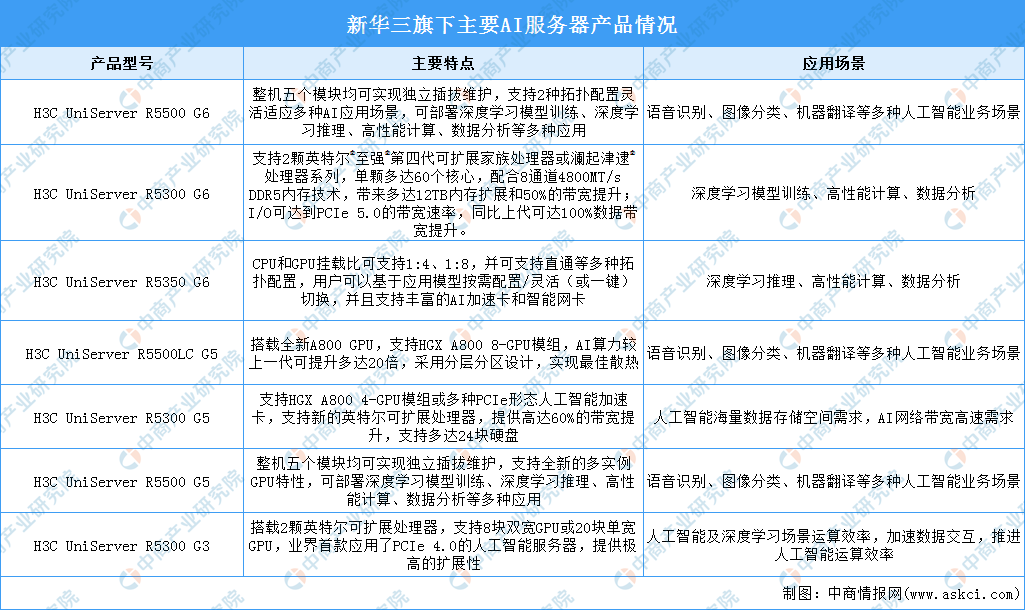

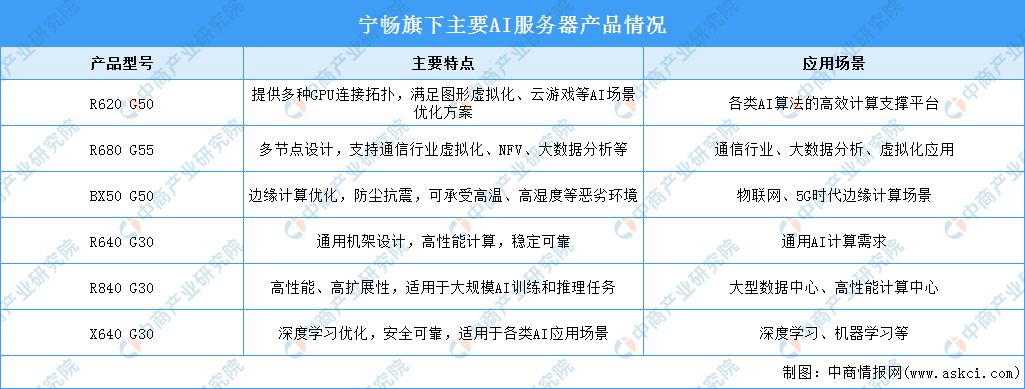

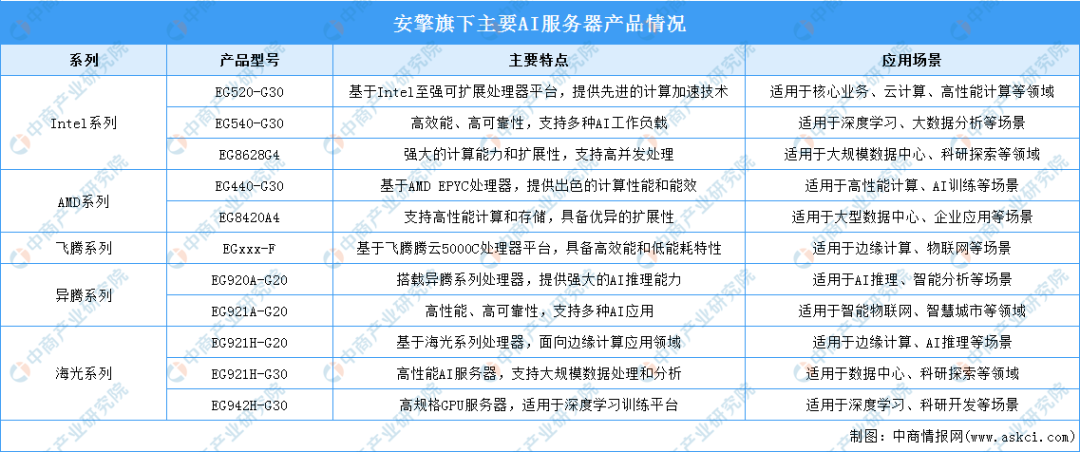

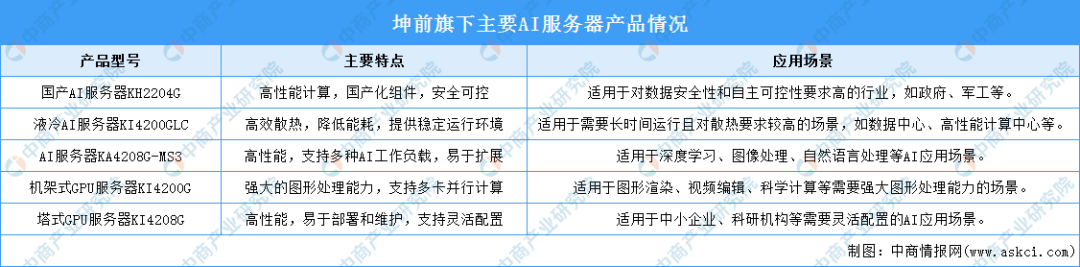

AI服务器是指专为人工智能应用设计的高性能计算机设备,它能够支持大规模数据处理、模型训练、推理计算等复杂任务。AI服务器通常配备强大的处理器、高速的内存、大容量且高速的存储系统以及高效的散热系统,以满足人工智能算法对计算资源的高需求。目前,AI服务器产品种类较多。按不同的分类标准,AI服务器可以大致分为训练服务器、推理服务器、GPU服务器、FPGA服务器、CPU服务器、云端AI服务器、边缘AI服务器等。具体分类如下:受益于人工智能和算力市场发展的推动,中国AI服务器市场规模实现了逐年增长,中商产业研究院发布的《2024-2029年中国服务器行业需求预测及发展趋势前瞻报告》显示,2022年末,国内市场总规模超过420亿元,同比增长约20%,2023年约为490亿元。市场增速逐步放缓,中商产业研究院分析师预测,2024年市场规模将达560亿元。当前我国数字基础建设进程持续加快,算力规模不断增长,受市场需求影响,AI服务器作为算力基础设备,市场需求量实现上升。中商产业研究院发布的《2024-2029年中国服务器行业需求预测及发展趋势前瞻报告》显示,2022年AI服务器市场出货量约达28.4万台,同比增长约25.66%,2023年约为35.4万台。中商产业研究院分析师预测,2024年中国AI服务器出货量将达到42.1万台。根据应用场景不同,AI服务器可分为训练型服务器和推理型服务器。在AI大模型发展早期,AI服务器需求以模型训练为主,因而训练型服务器占据市场主体地位。目前,AI服务器市场中57.33%为训练型服务器,推理型服务器占比达42.67%。随着生成式AI应用的应用发展,预计未来推理型服务器将逐渐成为市场主流。AI服务器采用CPU+加速芯片的架构形式,在进行模型的训练和推断时会更具有效率优势。与国外AI芯片厂商的垄断局面不同,中国AI服务器水平位于世界前列。2022年中国AI服务器市场中(按销售额),浪潮市场份额占比约为47%,排名第一。此外,新华三、宁畅、安擎、坤前、华为的市场份额分别为11%、9%、7%、6%、6%。在AI服务器领域,浪潮信息凭借其卓越的技术实力和创新能力,推出了多款领先的AI服务器产品。其中,NF5468A5系列是其畅销海内外的弹性云AI服务器之一。2023年前三季度,浪潮信息实现营业收入481亿元,同比下降8.85%;归母净利润7.87亿元,同比下降49.12%。2023年上半年,浪潮信息主营业务为服务器及部件、IT终端及散件,占比分别为98.80%、0.74%。新华三作为领先的IT基础设施提供商,其AI服务器产品在设计、性能、可靠性等方面均表现出色,能够满足各种复杂的AI应用场景需求。新华三旗下AI服务器产品如下:目前,宁畅AI服务器能够实现多元化的应用场景覆盖,在图像渲染、音频生成、视频生成、大模型预测、自动驾驶等热门AI应用上也表现出色。宁畅旗下AI服务器产品如下:目前,安擎旗下AI服务器产品可分为Intel系列、AMD系列、飞腾系列、异腾系列和海光系列。部分产品型号如下:坤前AI服务器主要包括国产AI服务器KH2204G、液冷AI服务器KI4200GLC、AI服务器KA4208G-MS3、机架式GPU服务器KI4200G、塔式GPU服务器KI4208G。

国家政策对AI服务器行业发展利好显著,通过支持技术研发与创新、人才培养与引进、应用市场拓展以及技术标准和规范制定等措施,为行业提供了强大动力。这些政策的实施将进一步推动AI服务器行业快速发展,提升我国在全球AI领域的竞争力和影响力。随着人工智能技术的快速发展和广泛应用,AI服务器作为支撑AI应用的重要基础设施,其市场需求也在不断攀升。金融、服务、制造、能源等行业对AI服务器的需求日益增加,推动了AI服务器市场的持续扩大。AI大模型是指经过大规模数据训练且在经微调后即可适应广泛下游任务的模型。随着参数规模不断扩大,AI大模型在语言、视觉、推理、人机交互等领域不断涌现出新能力。受AI大模型发展热潮影响,市场算力需求大增,AI服务器作为算力基础设施之一,由于具备图形渲染和海量数据的并行运算等优势,能够快速准确地处理大量数据,市场价值逐渐凸显。人工智能计算中心是以基于AI芯片、AI服务器等构建的人工智能计算机集群为基础,涵盖了基建基础设施(机房基建)、硬件基础设施和软件基础设施的完整系统,提供从底层芯片算力释放到顶层应用使能的人工智能全栈能力。目前全国有超过30个城市正在建设或提出建设智算中心,“十四五”期间,对智算中心的投资可带动AI核心产业增长约2.9-3.4倍,全国有望掀起智算中心建设及应用浪潮,预期将带动AI服务器的需求增长。1、艾媒咨询:2024年中国信创产业发展白皮书(精简版)

2、艾媒咨询:2023年中国信创产业发展白皮书(精简版)1、2024大模型典型示范应用案例集

2、2023大模型落地应用案例集2024亚太不同国家和区域对生成式AI的反应白皮书计算机自主可控系列:国产AI算力万卡集群,多芯混合时代来临本号资料全部上传至知识星球,更多内容请登录智能计算芯知识(知识星球)星球下载全部资料。

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。