人工智能芯片的需求正在蓬勃发展。不幸的是,对于制造半导体制造设备的人来说,这还不够。

这种矛盾在本周变得极为明显。台湾半导体制造公司2330 -0.96 %减少;红色向下三角形周四公布了强劲的第三季度业绩,并表示预计收入将来自包括Nvidia的NVDA 0.89 %增加;绿色向上三角形今年,红火的芯片销量将增长两倍以上。

在此之前,阿斯麦公布了一份相当惨淡的财报。这家荷兰设备制造商表示,第三季度的净订单量为 26 亿欧元(合 28 亿美元),不到华尔街预期的一半,对于一家生产最先进芯片制造必备光刻设备的公司来说,这是一个重大失误。该公司还表示,预计 2025 年的收入将达到之前预测的低端。

这两份互相竞争的报告令投资者大吃一惊。美国主要设备制造商应用材料 AMAT的股票 -0.73 %减少;红色向下三角形、Lam Research LRCX -1.35 %减少;红色向下三角形和KLA KLAC -1.81 %减少;红色向下三角形自 ASML 周二早上意外发布报告(比计划提前一天)以来,该公司股价在两天内下跌了 13% 至 18%。在此期间,ASML 本身的市值也缩水了 20%。周四,台积电的业绩在一定程度上提振了芯片股,推动 PHLX 半导体指数在早盘交易中上涨约 2%。

分析师们仍普遍预计,今年全球芯片制造设备总销售额将首次突破 1000 亿美元。但芯片制造行业由少数几家大手笔投资的公司主导——台积电周四表示,今年的资本支出将略高于 300 亿美元,明年“很可能”会更高。

另外两家大手笔投资的公司也举步维艰。就在英特尔试图实施雄心勃勃的扭亏为盈计划之际,其在数据中心和个人电脑市场的份额却一直在下滑,这迫使这家历史悠久的芯片巨头削减资本支出以节省现金。根据 Visible Alpha 的普遍预期,华尔街预计英特尔今年的资本支出将下降 8%,明年将下降 15%。

三星上周已向投资者道歉,承认自己的失误。这家全球最大的内存芯片制造商在人工智能所需的专用内存方面落后于竞争对手。据 Visible Alpha 估计,分析师预计今年三星芯片相关资本支出将下降 4%,但预计明年将反弹至 2023 年的水平。本月晚些时候,三星可能会在公布第三季度完整业绩时进一步更新其支出计划。

还有中国,在美国试图限制中国获得最先进的芯片和制造设备之际,中国一直在大举投资建设国内芯片产业。历史上,对华销售额占 ASML 年度系统销售额的 14% 至 18%,但去年跃升至 29%,今年前三个季度平均为 48%。分析师长期以来一直担心这种支出激增是不可持续的,事实确实如此。

ASML 首席执行官 Christophe Fouquet周三在公司财报电话会议上表示,“我们预计中国业务占比将恢复到更加正常化”,预计明年中国业务将占公司总收入的 20%。

因此,投资者仍需谨慎行事——在仍被人工智能炒作主导的市场中,这绝非易事。台积电周四的报告不出所料地进一步提振了 Nvidia、美光科技 MU等股票 2.57 %增加;绿色向上三角形和Broadcom AVGO 2.66 %增加;绿色向上三角形这些企业一直直接受益于人工智能的需求。

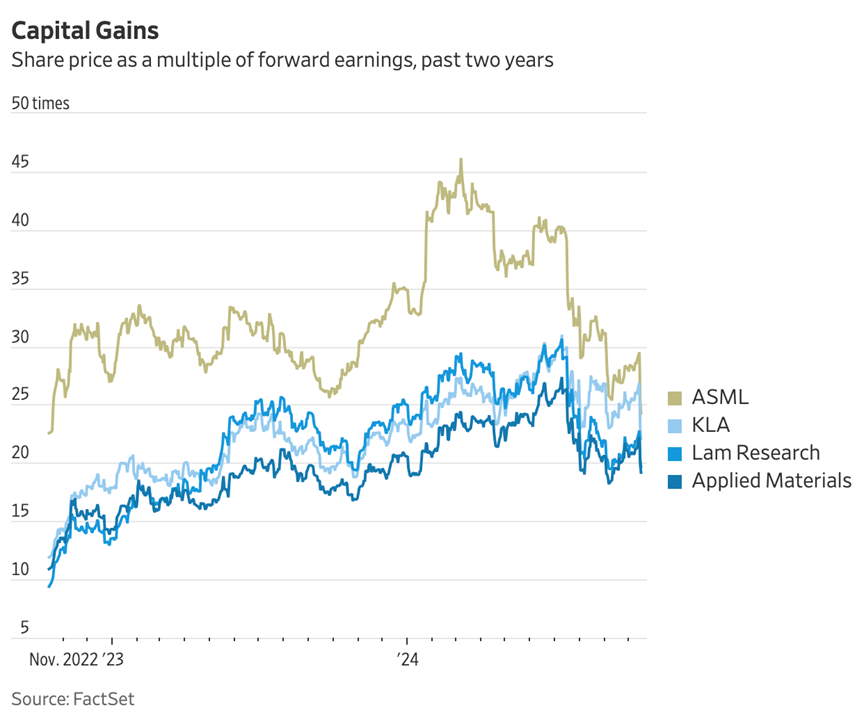

但对于设备制造商来说,市场更加复杂,他们的客户还必须应对 PC 需求放缓、智能手机销售不均衡以及汽车市场低迷等问题。从 2022 年底推出 ChatGPT 到今年 7 月 10 日,Applied、Lam 和 KLA 的股价上涨了一倍多,这三家公司的股价均创下了历史新高。然而,根据标普全球市场情报的数据,他们过去 12 个月的总收入实际上同期下降了 9%。

FactSet 的数据显示,即使经过本周的重创,这些股票的预期市盈率仍比过去五年的平均水平高出 10%。

半导体顾问公司的罗伯特·梅尔周三指出:“许多投资者和缺乏经验的分析师犯下的错误是将人工智能的巨大成功视为整个芯片市场的指标。”

Nvidia 的崛起并不会给所有船只带来同等的利益。

参考链接

https://www.wsj.com/tech/ai-honeymoon-is-over-for-chip-equipment-industry-eedc0ca5

来源:内容编译自WSJ | 半导体行业观察

© 滤波器 微信公众号