五分钟了解产业大事

每日头条新闻

SIA:全球半导体Q3销售额同比增长23.2%

消息称三星3nm工艺良率低于20%

三星将出售西安芯片厂旧设备及产线

郭明錤剖析英特尔Lunar Lake失败原因:制程落后,更在于产品规划能力

英特尔德国工厂启动推迟导致100亿欧元补贴或撤销

LG Display时隔五年启动办公室员工自愿退休计划,提供30个月基本工资离职补偿金与子女学费津贴

铠侠预测到2028年NAND闪存需求将增长约2.7倍

格芯2024年Q3营收17.39亿美元,同比降6%、环比增7%

Microchip 2025财年第二财季营收同比锐减48.4%

TrendForce预测2025年DRAM产量同比增长25%

Canalys:2024年Q3全球平板电脑出货量同比增长11%,小米增速最快

消息称宁德时代全固态电池开始20Ah样品验证,团队已超1000人

特斯拉德国厂员工涨薪4%

1

【SIA:全球半导体Q3销售额同比增长23.2%】

美国半导体行业协会(SIA)最新数据显示,2024年第三季度全球半导体销售额为1660亿美元(当前约合1.18万亿元人民币),同比增长23.2%,环比增长10.7%。其中,2024年9月全球销售额为553亿美元,比2024年8月总额531亿美元增长4.1%。

细分来看,9月份销售额同比上涨的地区有美洲(46.3%)、中国(22.9%)、除中国和日本外亚太其他地区(18.4%)和日本(7.7%),但欧洲有所下降(-8.2%)。

9 月份销售额环比上涨的地区有日本(5.3%)、除中国和日本外亚太其他地区(4.5%)、美洲(4.1%)、欧洲(4.0%)和中国(3.6%)。

2

【三星将出售西安芯片厂旧设备及产线】

三星电子很快将开始销售各条前端和后端工艺生产线的旧设备,其中包括其位于中国西安的NAND闪存工厂。预计因美国政府压力堆积起来而无法及时出售的设备很快将通过中国本土企业或第三方出售。

业内人士透露,三星电子最近在半导体部门(DS)实施大规模成本削减和产线调整,并正在考虑出售其中国半导体生产线的旧设备。与多家公司的讨论已经开始,预计出售过程将于2025年正式开始。销售的设备大部分是100层3D NAND设备。自去年以来,三星电子一直致力于将其西安工厂的工艺转换为200层工艺。

3

【英特尔德国工厂启动推迟导致100亿欧元补贴或撤销】

德国政府花了一些时间才为英特尔位于马格德堡附近的Fab 29筹集到100亿欧元资金。然而,据报道,既然该公司已决定将项目启动推迟到2029年至2030年,这笔资金可能会回到联邦预算中。

英特尔位于马格德堡附近的项目原本将从气候与转型基金获得100亿欧元的政府大力支持,其中39.6亿欧元的首期资金将于2024年使用。然而,英特尔出于财务原因推迟了建设,并逐渐停止了其代工业务,这些资金被搁置。

英特尔的推迟给该项目的未来带来了不确定性,引发了人们对该项目是否会按计划进行或是否需要协商新条款的疑问。如果英特尔决定继续推进,政府可能需要从头开始重新协商补贴细节。如果英特尔取消该项目,那么如何使用最初计划用于工厂的土地就成了一个问题。

4

【铠侠预测到2028年NAND闪存需求将增长约2.7倍】

铠侠(Kioxia)对外媒表示,受AI热潮推动,未来五年闪存需求预计将增长约2.7倍。

铠侠目前正在为位于岩手县北部的北上新工厂的大规模扩产做准备,实际上该公司原本计划于去年开始在该工厂生产,但后来将时间推迟到2025年秋季。据悉,铠侠目前正在三重县的四日市生产芯片,而且今年7月还宣布开始出样最新一代NAND闪存。

铠侠执行副总裁渡边知春在为新工厂举行祈福仪式后表示,“通过在明年秋天运营北上工厂,我们应该有足够的空间来应对(暴涨的AI需求)”。

5

【Microchip 2025财年第二财季营收同比锐减48.4%】

Microchip当地时间11月5日公布了2025财年第二财季(截至2024年9月30日)的业绩。

在该财季中,Microchip实现11.64亿美元(当前约合82.66亿元人民币)营收,高于8月1日给出的11.50亿美元指引中点,但仍同比锐减48.4%,环比也出现了6.2%的下降。

Microchip总裁兼首席执行官Ganesh Moorthy表示:“我们9月季度的业绩与我们的指引一致,因为我们继续应对库存调整,该调整发生在许多制造企业宏观疲软的情况下,而我们集中在工业和汽车客户的欧洲业务加剧了这一情况。”

Microchip预计2025财年第三财季(截至2024年12月31日)可实现10.25~10.95亿美元营收。

6

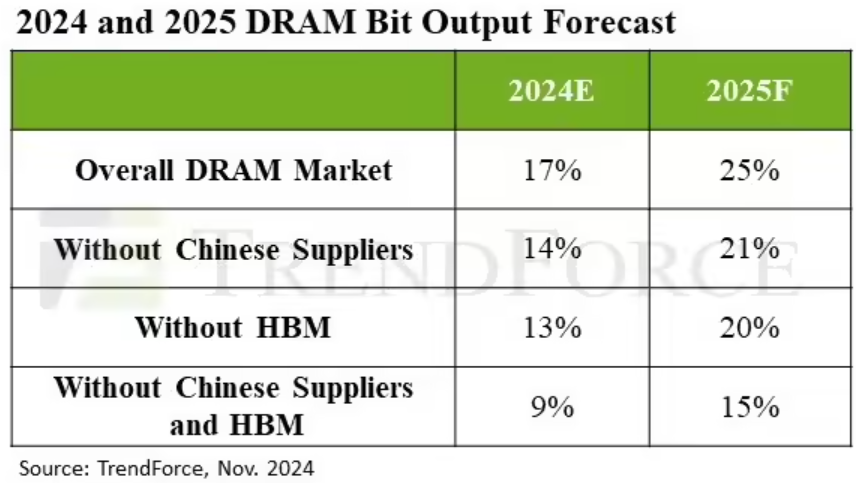

【TrendForce预测2025年DRAM产量同比增长25%】

TrendForce发布研报,称DRAM产业经过了2024年前三季度的去库存化和价格回升,预计第四季度的涨价势头将有所减弱。

由于部分厂商在今年尝到甜头后已经展开新的扩产计划,TrendForce预估2025年整体DRAM产业(按Bit出货量计算)将同比增长25%,增长幅度较2024年更大。

TrendForce也警告,预计2025年DRAM供应充足,但如果出现任何需求不佳都可能对价格造成下行压力。此外,中国的DRAM供应达标率预计将超过其他地区,主要集中在旧工艺LPDDR4x和DDR4上,这类DRAM将面临更高的降价压力。此外,HBM供应(尤其是HBM3e)预计将在明年持续保持紧张。

END