戳👇🏻关注 社长带你港股掘金

市场情绪正在慢慢好转。

在过去几个季度中,PayPal (NASDAQ:PYPL ) 几乎被宣布破产并被评为一项糟糕的投资(其股价较之前的历史高点下跌了 80% 以上),但现在看来,市场情绪正在慢慢好转,每个人似乎都对这家金融科技公司更加看好。

此外,量化评级也为 4.85(满分 5 分),因此目前将 PayPal 标记为“强力买入”。

上周,PayPal 公布了其第三季度业绩,尽管投资者对业绩似乎有些失望(因为股价略有下跌),但分析师认为这家来自圣何塞的公司将在未来几个季度继续扭亏为盈并进一步攀升。

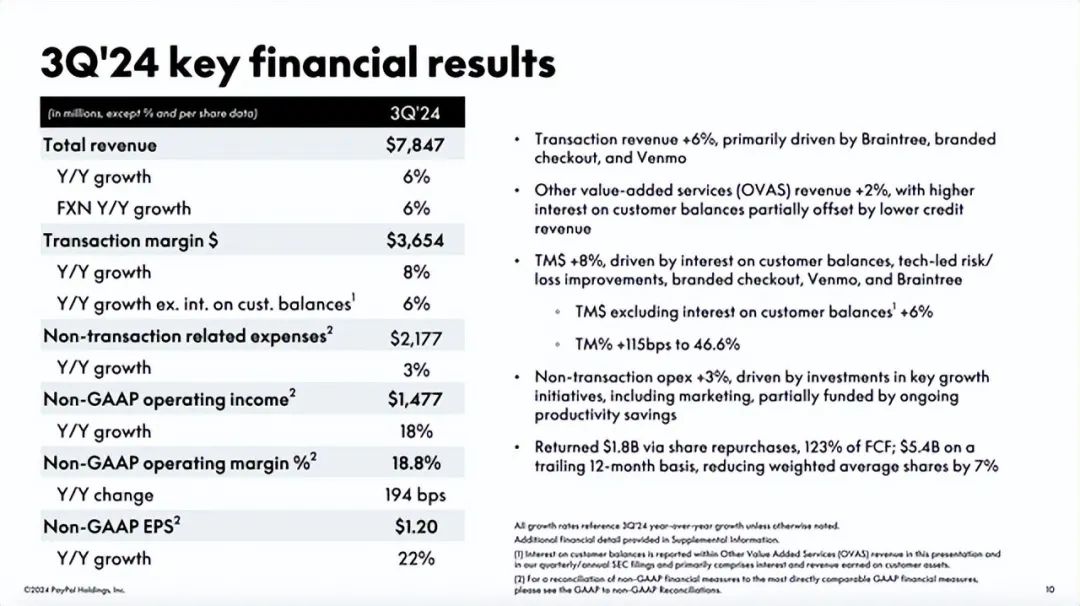

首先来看看2024 财年第三季度的业绩,虽然 PayPal 的每股收益确实超出预期,但其收入低于预期 9000 万美元。收入从 2023 年第三季度的 74.18 亿美元

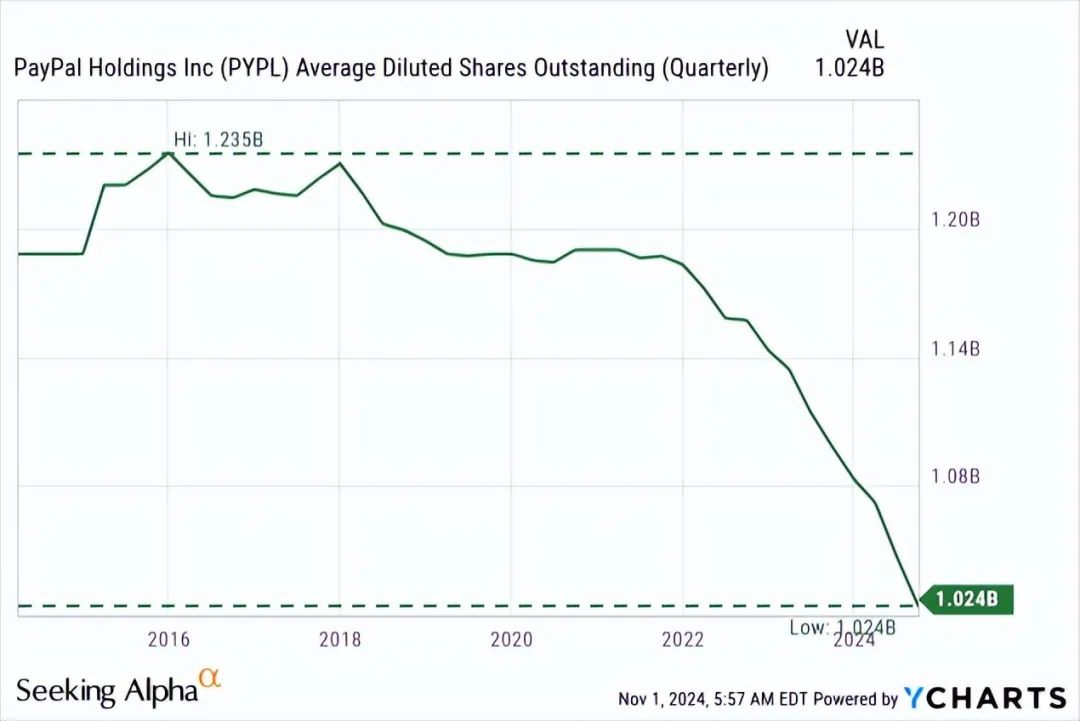

有趣的是,净收入从 2023 年第三季度的 10.2 亿美元下降到 2024 年第三季度的 10.1 亿美元,下降了 1000 万美元。每股收益的增加仅仅是由于流通股数量的下降。股票回购对 PayPal 来说很重要,是一个很好的战略举措。在过去的十二个月里,稀释流通股数量从 2023 年第三季度的 10.98 亿股减少到 2024 年第三季度的 10.24 亿股——仅在十二个月内就下降了 6.7%。在过去的 12 个月里,PayPal 在股票回购上花费了大约 54 亿美元。

看看对PayPal 来说重要的其他指标。收入分为两个不同的部分:一方面,我们的交易收入从 2023 年第三季度的 66.54 亿美元增加到 2024 年第三季度的 70.67 亿美元(同比增长 6.2%),其他增值服务收入从 2023 年第三季度的 7.64 亿美元增加到 2024 年第三季度的 7.8 亿美元(同比增长 2.1%)。

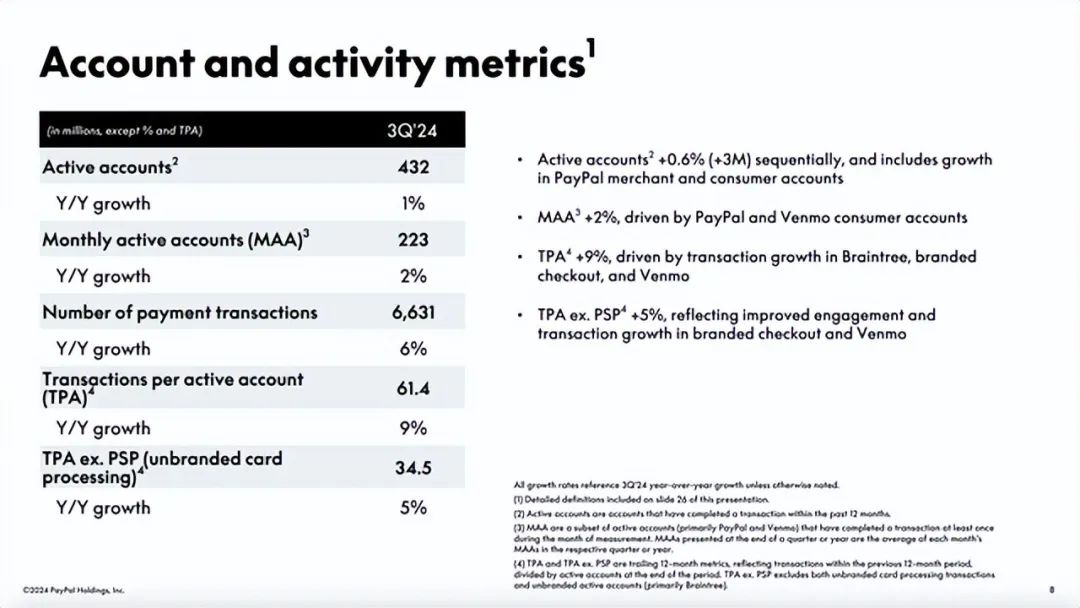

过去几个季度最大的问题之一是活跃账户数量,该数量停滞不前或下降。但现在,活跃账户数量从 2023 年第三季度的 4.28 亿和 2024 年第二季度的 4.29 亿略有增加,达到 2024 年第三季度的 4.32 亿。这是连续第三个季度活跃账户数量增加。除了活跃账户,我们还可以看看月活跃账户数量,该数量从 2023 年第三季度的 2.18 亿增加到 2024 年第三季度的 2.23 亿,同比增长 2.3%。

此外,总支付额同比增长 9.0%,从 3877.01 亿美元增至 4226.41 亿美元。每个活跃账户的支付交易数从 2023 年第三季度的 56.6 笔增至 2024 年第三季度的 61.4 笔,同比增长 8.5%。

从上述增长率来看,我们仍然看到营业收入,尤其是自由现金流高速增长。营收增长仍然稳健,但从最近几个季度来看,我们可以看到增长放缓。

可以看到的一个问题是总支付量增长放缓。2023 年第三季度,总支付量同比增长 15.1%,而 2024 年第三季度增长仅为 9.0%。收入增长也放缓了——前几个季度的收入增长大多为高个位数,而 2024 年第三季度的收入增长仅为中个位数。

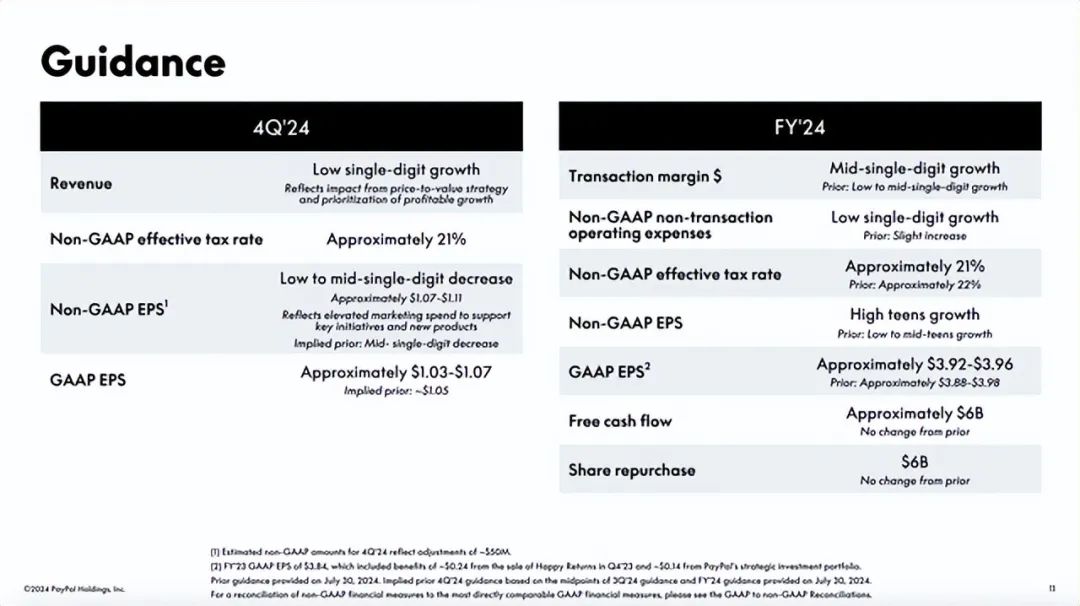

除了过去几个季度的增长放缓之外,PayPal 还预计第四季度的增长率也将较低。2024 年第四季度,预计收入将以低个位数增长。

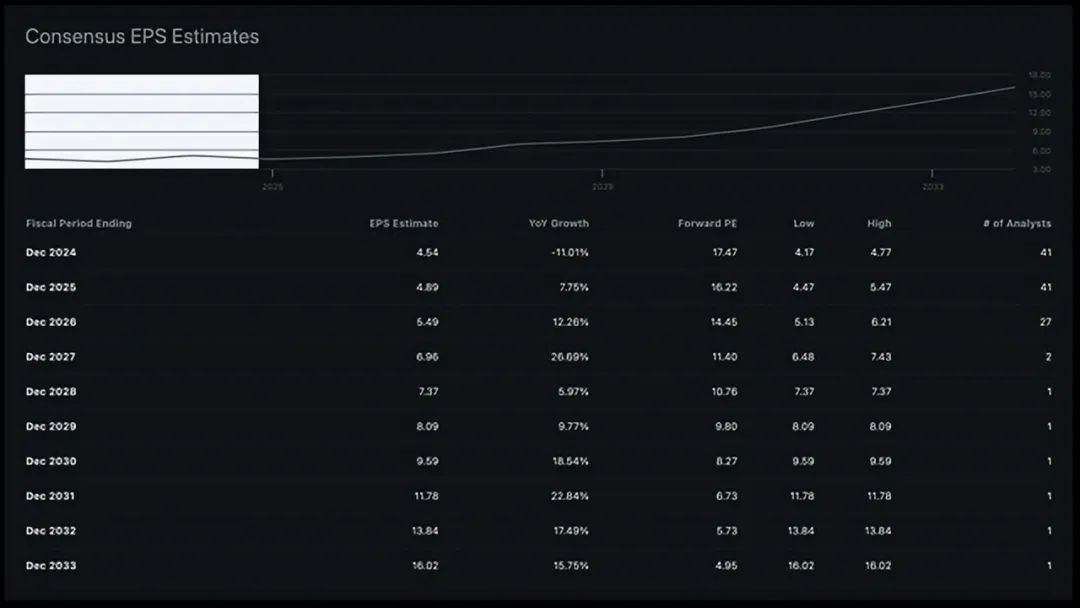

但是,尽管管理层对 2024 财年并不那么乐观,但从分析师对未来十年的预期来看,情况有所不同。可以看到分析师再次变得更加乐观,并略微上调了预期。我们还看到分析师预计未来十年的增长率很高,在 2023 财年至 2033 财年之间,分析师预计复合年增长率为 12.13%。

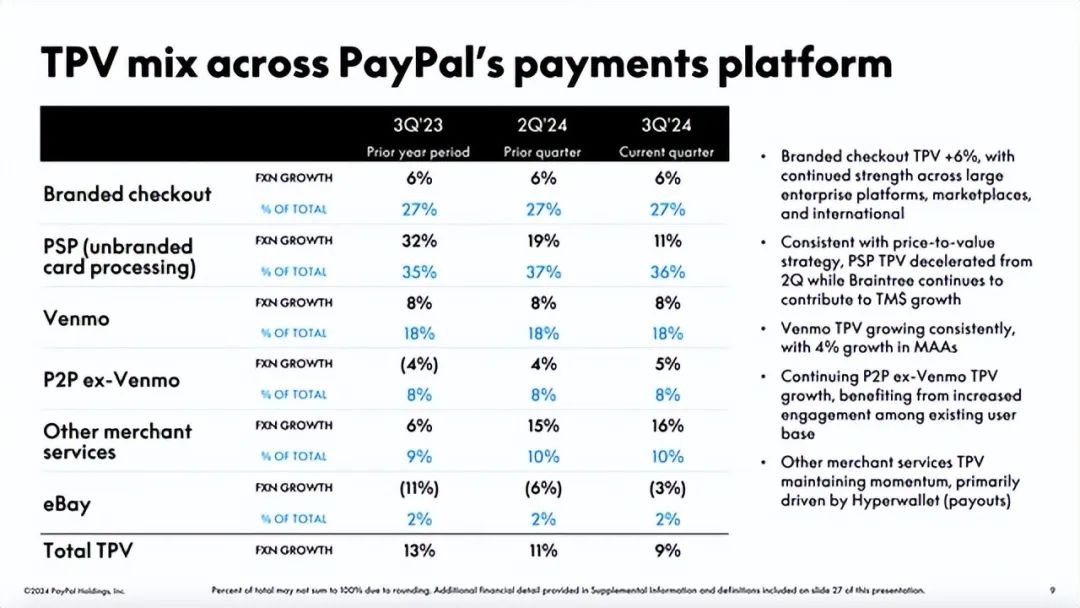

看到这些相当高的增长率,我们不得不问,这种增长应该从何而来,我们可以看看几个不同的增长驱动因素。我们从营收开始,这是长期增长最重要的驱动因素。虽然 eBay 的营收同比仍在下降,但它只占总支付量的 2%,因此并不是一个大问题。收入主要来自Branded Checkout,占 TPV 的 27%,以及PSP(非品牌卡处理),占 TPV 的 36%。

虽然品牌结账在过去几个季度增长了 6%,但非品牌卡处理在 2024 年第三季度仍增长了 11%,但增幅低于去年同期的 32%。除了这两家公司,Venmo 还占总支付量的近五分之一,上个季度同比增长了 8%。

就 Braintree(一家无品牌信用卡处理公司)而言,管理层预计 2024 年第四季度和 2025 年的短期收入将有所下降。但从长远来看,管理层预计收入增长将再次加速。除了无品牌结账(过去一直是 PayPal 增长的推动力)之外,人们对 Venmo 寄予厚望。在上次财报电话会议上,管理层表示:

凭借 Venmo,我们在执行从单纯的 P2P 服务转变为消费者金融生活核心部分的战略方面取得了进展。我们的新领导团队正在重新审视 Venmo,我们正在彻底改造和升级用户体验。我们知道,我们继承了最强大的 P2P 品牌之一,并看到了优先考虑释放 Venmo 价值的创新的机会。我们相信 Venmo 最终将拥有多种货币化杠杆。

短期内,管理层认为 Venmo 的收入增长有两个重要因素。第一个因素可能是Venmo 借记卡,因为该公司仍处于推动采用的早期阶段,但趋势令人鼓舞,本季度每月活跃借记卡账户增长了 30%。这一点尤其值得一提,因为每个账户的平均收入是所有 Venmo 账户的 4 倍。第二个促进增长的方法是使用 Venmo 支付,这是一种无缝的在线支付方式。

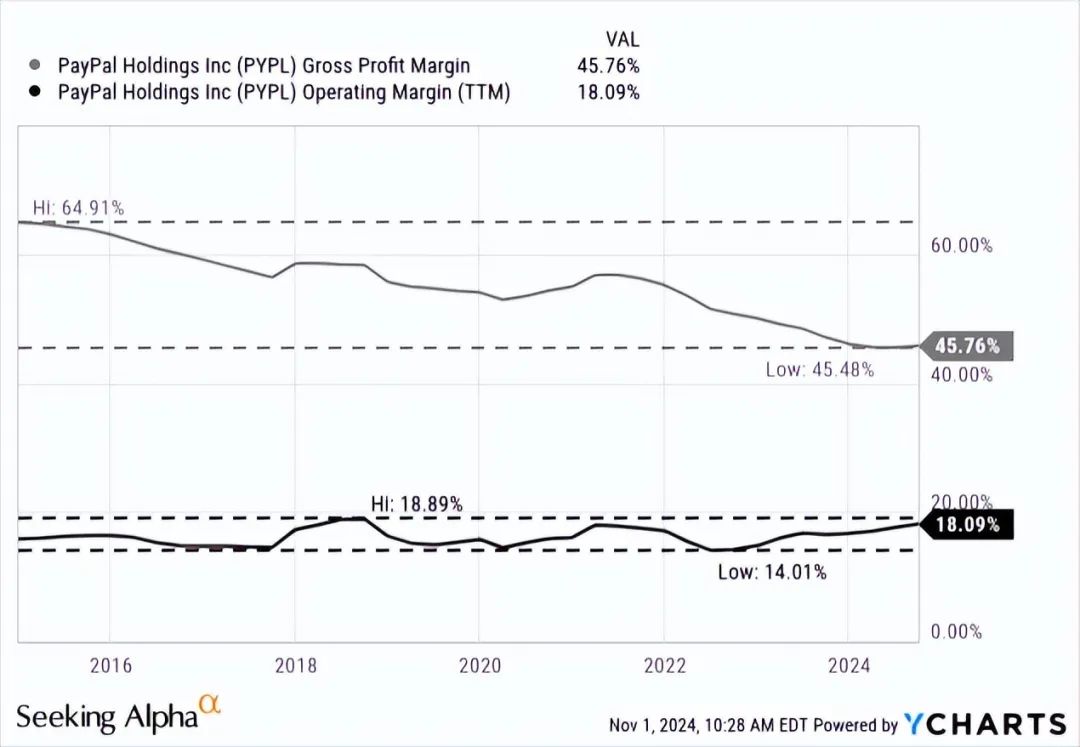

第二个增长动力可能是提高利润率。从过去几年的数据来看,实际上看到毛利率不断下降。然而,营业利润率似乎略有改善,在这种情况下,提高营业利润率更为重要。从长远来看,管理层专注于提高利润率,可以乐观地认为,未来几年营业利润率将会提高。

第三个也是最后一个增长动力是股票回购,管理层目前正在过度使用股票回购。只要 PayPal 仍然被低估(我们将会谈到这一点),我也会主张继续进行股票回购。近期,PayPal 几乎将其全部自由现金流都用于股票回购,如果管理层继续这样做,它每年至少可以花费 50 亿美元用于股票回购。目前市值为 800 亿美元,这足以在 12 个月内回购 6.25% 的股份。此外,我们还可以提到 72.72 亿美元的现金和现金等价物以及 46.47 亿美元的短期投资,理论上,PayPal 也可以使用其中的一部分进行股票回购。我们不应忘记,PayPal 有 99.76 亿美元的长期债务,这些债务最终必须偿还。

将这三者结合起来——营收增长、利润率可能略有提高以及股票回购,PayPal 至少应该能够实现高个位数的增长。

“先买后付”是 PayPal 增加收入和维持增长的一种方式。该公司并不定期披露数字。2022 年,PayPal 报告称,通过 BNPL 支付的总交易额为 200 亿美元。2023 年 10 月,PayPal 披露,自 2020 年 11 月推出以来,BNPL 交易量增长了 900%,但如果不知道 2020 年 11 月的数字,我们就无法真正计算出绝对数字。

虽然 BNPL 可能提供巨大的增长机会,但也可能给 PayPal 带来风险。首先,PayPal 面临的欺诈风险和信用违约风险要高得多。当 PayPal 仅处理交易时,PayPal 的风险非常有限(类似于 Visa和 Mastercard ,它们仅处理付款,但不存在违约风险)。一方面,由于 PayPal 希望为所有人提供快速无缝的支付流程,因此欺诈风险更高。这种降低背景调查标准的流程增加了成为欺诈受害者的风险。

此外,它还增加了向信用不佳的人借钱的风险。当然,我们经常谈论的是小额资金,因为这些购买通常只有 50 美元或 100 美元,但 BNPL 也可以用于 1000 美元或 2000 美元的金额,例如在旅行时人们会使用它。虽然一个人违约造成的损失非常有限,但大量的客户也带来了大量客户违约的风险。我不知道这种比较是否准确,但我们可以用几种方式将 BNPL 与信用卡进行比较,违约率可能相似。

根据最新的家庭债务和信用报告,2024 财年第二季度的信用卡违约率为 10.9%。如果 BNPL 的违约率也同样高,那么 PayPal 可能面临数十亿美元的损失——2022 年,面临风险的金额约为 22 亿美元,而现在这个数字可能要高得多。

我们应该提到的第二个主要风险是监管阻力可能会降低盈利能力。监管机构显然持类似观点,认为 BNPL 与信用卡非常相似,并希望包括 PayPal 在内的公司受到同样的对待和同样的规则。2024 年 5 月,美国消费者金融保护局发布了一项解释性规则,将 BNPL 贷方视为信用卡发行人。金融技术协会正在起诉美国消费者金融保护局以阻止这项新规则,我们可能不得不拭目以待,看看未来几个月和几个季度会发生什么。

尽管 PayPal 的股价已从之前的低点缓慢回升,但我们不应该称其股价昂贵。300 美元的股价显然对 PayPal 来说很贵,而且肯定还需要几年时间才能证明这样的股价是合理的。虽然我们不应该将 300 美元作为心理支撑,但我们也不应该将 50 美元左右的低点作为支撑,并认为股价已经上涨了 60%。

最后,我们总是必须使用折现现金流计算或至少查看简单的估值倍数来确定内在价值。使用过去的股价作为基准并争论什么股价可能是合理的总是错误的。我们都知道股价是由情绪驱动的,情绪会将股票推向极高和极低 - 这意味着股票通常被高估和低估。就 PayPal 而言,PayPal 被高估了 300 美元,被低估了 50 美元。这两个价格都不是比较股价的好基础。

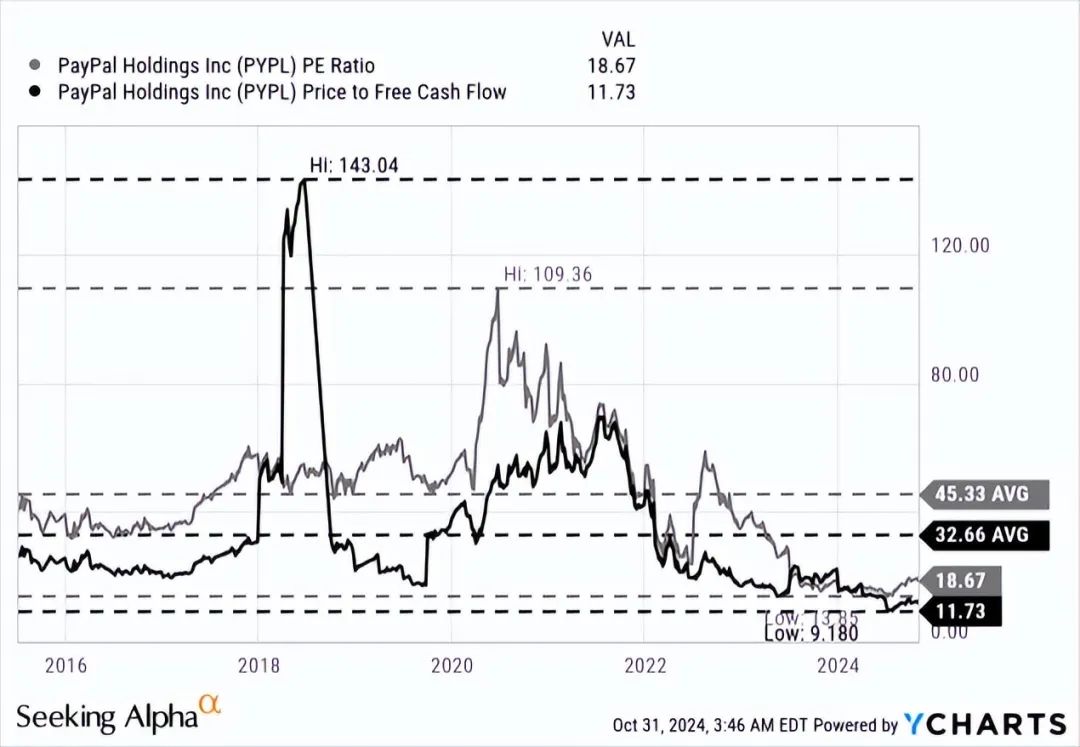

目前,PayPal 的市盈率为 18.7 倍。这当然不便宜,但考虑到 PayPal 在过去几个季度报告的增长率,这肯定不算昂贵。尤其是价格-自由现金流比率极低,PayPal 的交易价格仅为自由现金流的 11.7 倍。对于一家至少以中高个位数增长的企业来说,这仍然是一笔划算的交易。

此外,还可以使用折现现金流计算来确定内在价值。以 10% 的折现率和 10.24 亿股摊薄后流通股进行计算。作为计算的基础,使用过去四个季度的自由现金流。使用报告的 70.45 亿美元或调整后的 53.1 亿美元。

首先,从现在起直到永远,PayPal 必须保持 3% 到 4% 的增长才能获得公平的估值。但可以主张未来几年的增长率更高。乐观地假设未来十年的增长率为 12%(与分析师的假设一致),然后是 4% 的增长直到永远。这导致 PayPal 的内在价值为 147.29 美元,而该股仍明显被低估。

当然,从过去几个季度的报告数字来看,12% 的增长率似乎相当乐观,但即使假设增长率略低,仍然会得到至少 100 到 120 美元的内在价值,PayPal 显然值得“买入”,甚至可能是“强力买入”。但随着增长率略有放缓,美国经济衰退即将来临,分析师对未来几个季度的前景会更加谨慎。