随着移动设备的普及,增长潜力转向其他行业

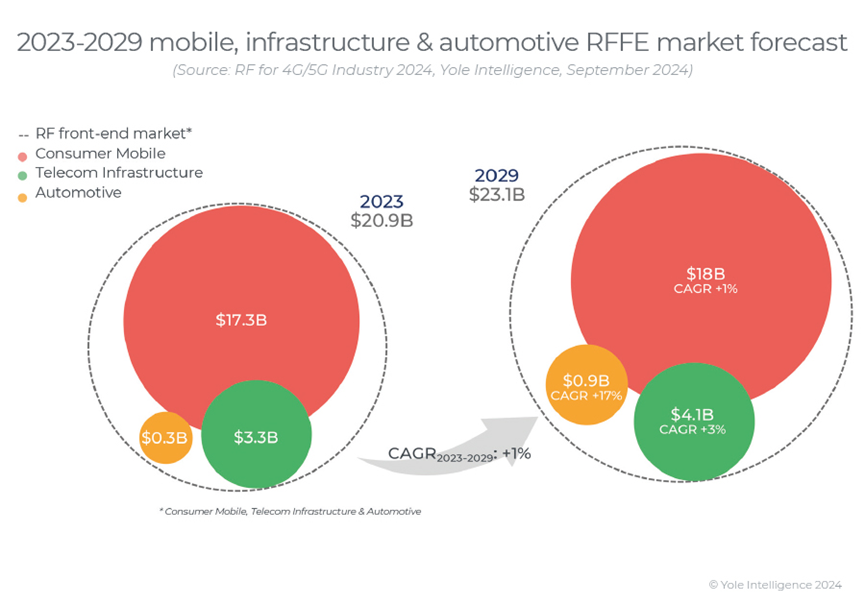

随着5G基础设施最初由移动和基础设施构建,210亿美元的RFFE(射频前端)行业正在转型,为汽车市场的下一个增长浪潮做好准备。每个细分市场都有其自身的动态和独特的增长前景。

经过2022年的挑战,智能手机市场正在回暖,预计2024年将同比增长4%,达到12亿台。移动RFFE市场预计到2024年底将达到180亿美元,但可能因市场饱和和价格压力而面临停滞。

在汽车行业,连接性对于软件定义的汽车至关重要,推动了对汽车射频设备的需求。随着车辆连接性的增加以及2027年RedCap的推出,该市场预计将增长,这将使中档汽车能够接入5G。

尽管近期出现放缓,电信基础设施市场预计到2026年将复苏,RFFE市场预计到2029年将达到40亿美元,主要受益于大规模MIMO和无线电单元升级的采用。

受私人网络推动的小型基站市场在2023年也贡献了约3亿美元的RFFE内容。到2023年底,5G市场的RFFE收入已超过210亿美元。

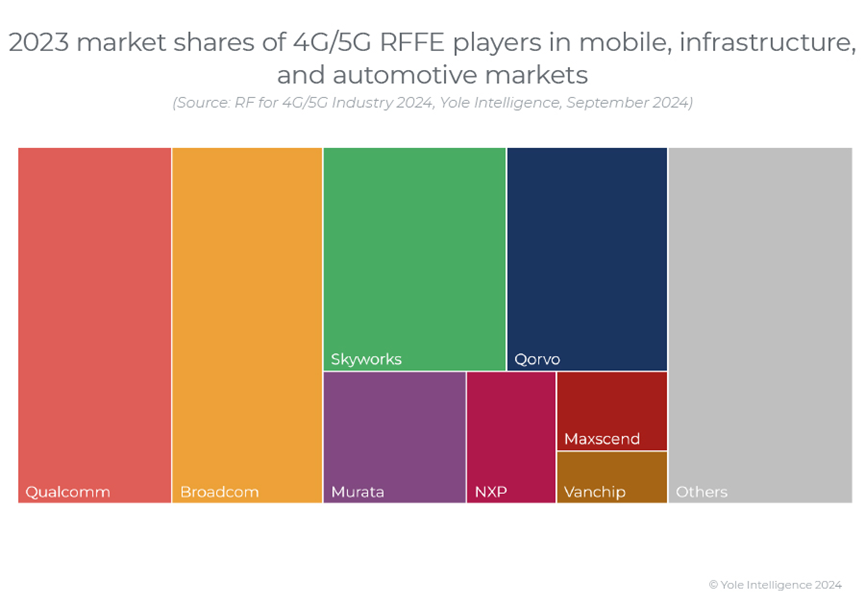

尽管80%的RFFE收入集中在前八大玩家手中,但贸易战正在导致供应链两极化

4G/5G的RFFE组件市场复杂且高度分散,但到2024年,八家公司主导了超过80%的收入。这一集团包括高通、博通、Skyworks、Qorvo、村田和NXP等主要玩家,以及来自中国科技界的新兴公司,如Maxscend和Vanchip。

这些公司利用其专业知识探索新市场,高通在汽车射频解决方案方面取得进展,Qorvo和Skyworks则扩展到基础设施和汽车领域。博通和NXP在移动和基础设施领域保持强劲地位,但在新兴市场的参与较少。

持续的美中贸易紧张局势正在影响供应链动态。美国的Tier 1供应商和OEM(原始设备制造商)越来越多地寻求完全在中国和台湾以外设计和生产的RFFE解决方案,以降低供应链中断的风险。这一趋势也开始扩展到欧洲和日本。

作为回应,中国工业和信息化部(MIIT)正敦促国内OEM减少对美国制造设备的依赖,并建立健全的国内供应链。

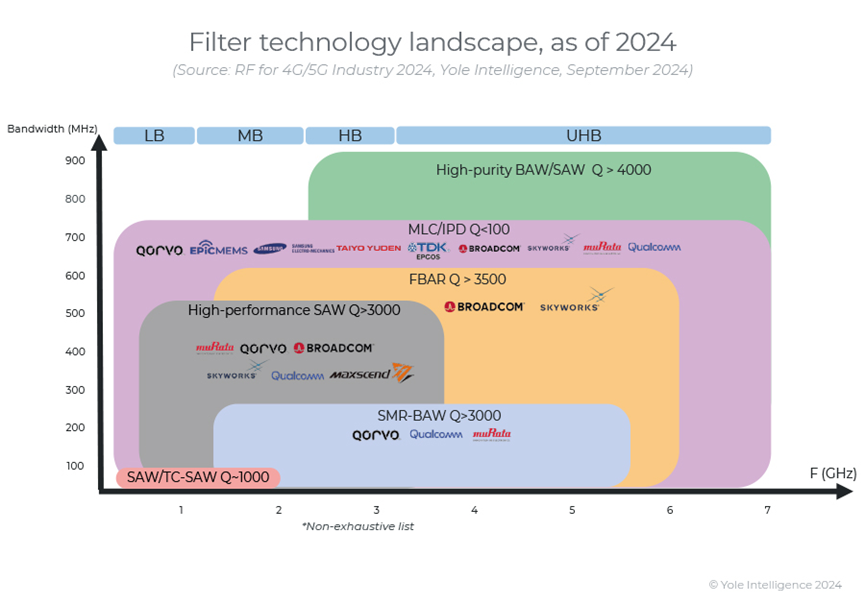

滤波器推动5G RFFE行业的创新

滤波器技术在各个行业的5G系统中至关重要,传统的SAW(表面声波)和TC-SAW(温度补偿SAW)技术继续主导低频段(LB),因为其成本低廉。

然而,混合SAW滤波器在对过滤要求更严格的应用中正逐渐受到青睐。FBAR(薄膜腔体声表面波)和SMR-BAW(表面声波)滤波器由于其优越的品质因数和带宽能力,传统上在低频段/中频段(LB/MB)和低频段/中频段/高频段(LB/MB/HB)领域处于领先地位。

自2022年以来,出现了向混合SAW技术(如POI和IHP类型)的转变,这些技术在3.5 GHz以下提供了可比性能,且成本较低。这一趋势预计将在不久的将来加速。

同时,IPD(集成被动设备)和MLC(多层陶瓷)技术非常适合超高频(UHB)模块,能够满足n77/n78/n79频段的带宽需求,尽管其品质因数适中。

最近,XBAR/XBAW技术的出现,承诺在带宽和质量上提高性能,预计在UHB领域的采用将增加。

参考链接

https://www.yolegroup.com/product/report/rf-for-4g5g-industry-2024/?utm_source=PR&utm_medium=email&utm_campaign=PR_RF_FOR_4G_5G_YOLEGROUP_Sept2024

来源:内容编译自Yole,半导体行业观察

© 滤波器 微信公众号