半 导 体 小 罗 罗

今天要说的这家公司有点特殊,有多特殊呢?

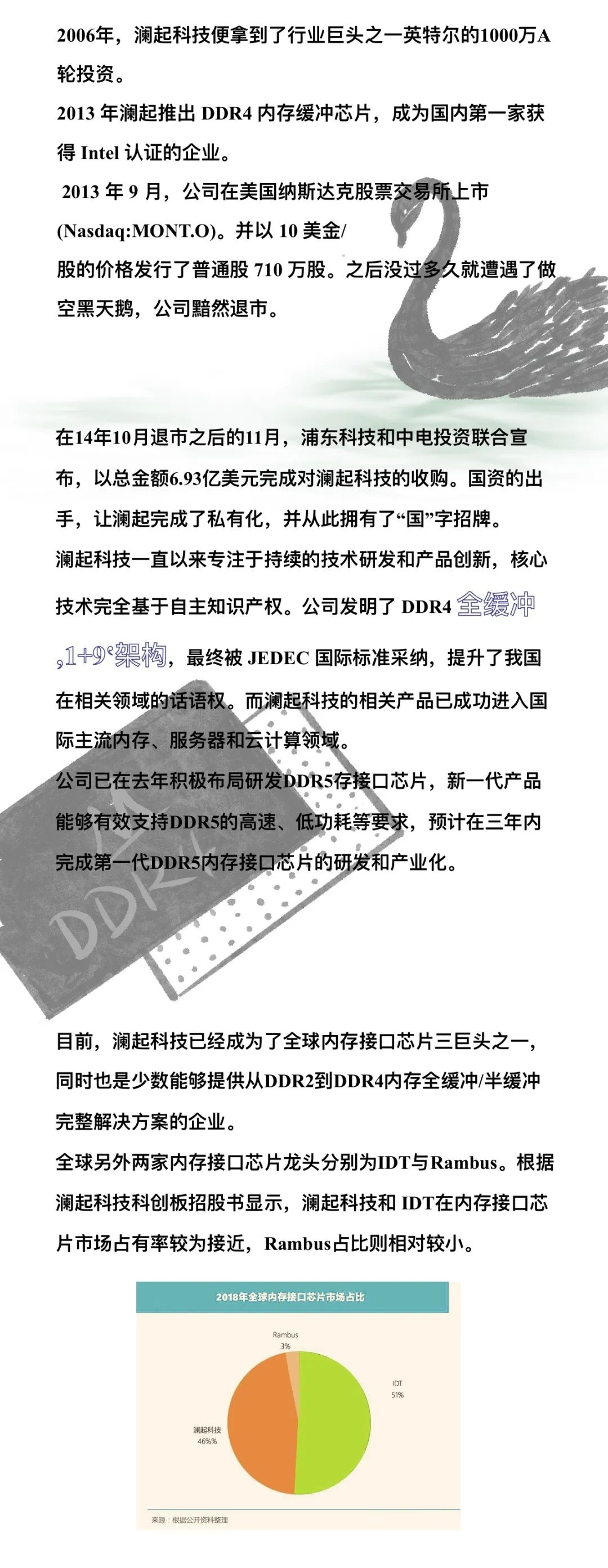

▪️全球仅有三家之一、亚洲唯一可以在服务器内存市场提供内存接口解决方案,同时也是全球唯一在DDR3 和DDR4 得到Intel 认证的公司。

▪️其中DDR4(DDR:双倍速率同步动态随机存储器)全缓冲“1+9”架构被JEDEC(固态技术协会)采纳为国际标准。

如果这个都不算什么,那来看看它极其豪华的客户和供应商阵营,随便列几个让大家感受一下:

▪️它的前五大客户就包揽了全球排名前四的半导体公司,分别是三星、英特尔、海力士和美光。

▪️它的前五大供应商供应商也包揽了富士通电子、联华电子、台积电、英特尔等行业大佬。

▪️它的股东阵营:阵营一分别是以中电投资、英特尔投资、三星投资为首的行业巨头,阵营二则分别是以中信证券、云峰基金、光大投资为首的行业大佬投资人。

如果这还不算什么?我们直接谈钱吧!

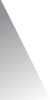

▪️2014年到2018年,它的年复合增速高达46%;公司 2016 年、2017 年和 2018 年分别实现销售收入 84,494.46 万元、122,751.49 万元和 175,766.46 万 元,分别实现净利润 9,280.43 万元、34,691.60 万元和 73,687.84 万元。2016到2018年,两年的时间,净利润翻了近8倍。

▪️2018年营收为17亿元,占据全球46%的市场份额。除此之外,其2018年的毛利率,竟然能够高达70.54%,直接秒杀同行业的巨头:高通(56%)、英特尔(60%)、博通(50%)、德州仪器(65%)。

▪️作为首批上市的科创板企业。截止到2019年12月6日,公司股价为69.93元/股,市值为790亿元,是目前科创板第一大市值股,其与科创板中第二名中国通号(671亿元)和第三名金山办公(631亿元),拉开了超过100亿市值的差距。

看到这里,有没有一种冲动想要站起来为澜起科技卖力鼓掌?简直强劲到让人害怕。

既然公司都这么牛逼,那么它的创始人一定不简单。

一个"史前海龟"的创芯之路

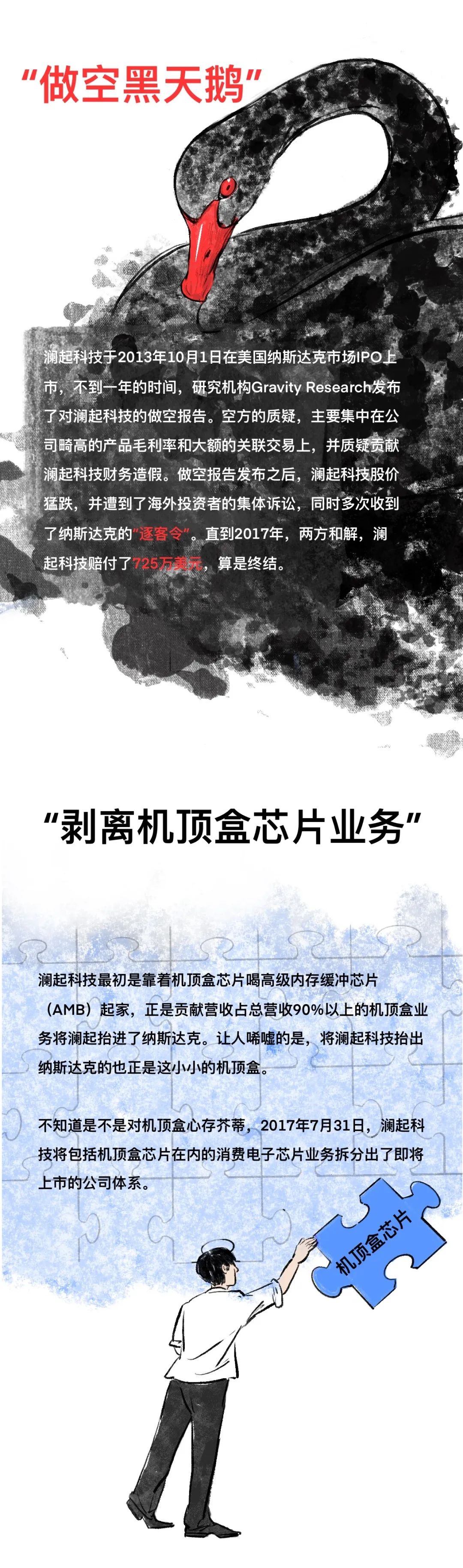

猜疑还是抹黑?

除此之外,与英特尔过度“亲密”的关系(英特尔既是客户、也是供应商还是股东)、高集中度的客户也成为人们诟病的原因之一。

不过从整体来看,澜起科技仍是一家技术领先、市场稳健、并持续投入研发的优秀企业。并且是国内少有的“拥有国际团队、具备国际竞争力、掌握国际核心技术、占领国际高端市场”的高举高打的国际化公司。公司的核心产品——内存接口芯片进入到思科 、IBM、惠普 和全球最大的互联网公司等国际信息安全 相关的巨头,是中国真正进到国际前沿,在云计算和大数据 领域占据领先地位的产品。

往期精选

斯达半导——国内IGBT领军者

疫情之下,无人驾驶车紧急"出道"还是"蓄谋已久"?

摄像头市场火热——据说每个手机都逃不开变成浴霸的命运?

半导体小罗罗

○

看心情|不鸡汤|都是半导体

公众号后台回复关键字

“小罗罗”

加小罗罗合作、转载、聊人生

一个不严肃的行业思考者

说大家都能听得懂的半导体知识

点一下你会更好看耶