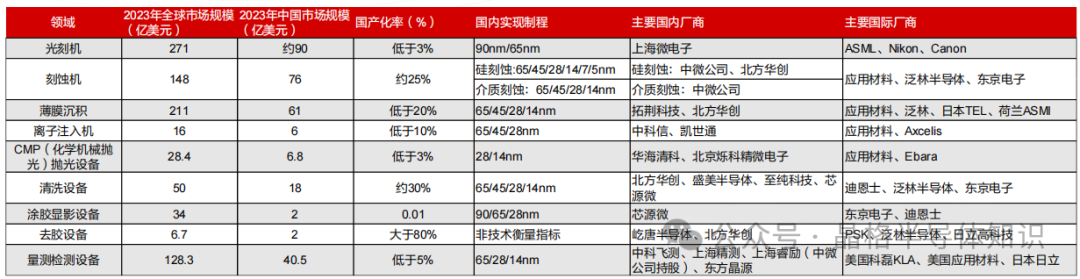

半导体设备种类繁多,多种细分设备国产化程度不足20%,结构上高端产品缺乏技术、客户、生态。

国产企业发展路径:完成技术0-1突破,中低端导入,增大国产供应比例,逐步开发高端产品线。2024年H2展望,关注逻辑类中芯国际、华虹公司招标;关注存储类长鑫、长存的招标,新晶圆厂大陆设备厂中标或有大幅比例提升。

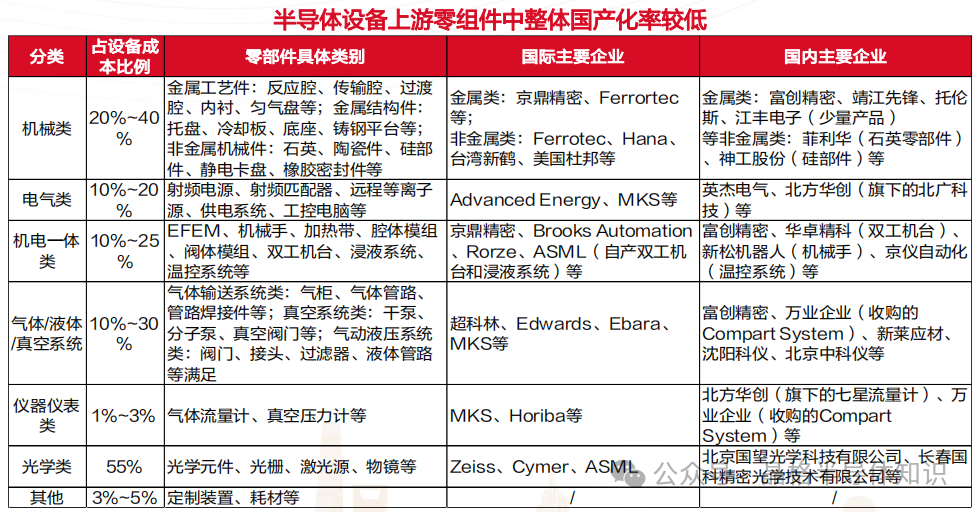

全球半导体设备的零组件分类整体上分为6大类别,光学类的零组件价值量占比相对较高。半导体零组件国产化空间较大,国产企业陆续在各领域形成0-1的技术积累,长期放量空间较大。

半导体材料总量上国产化空间依然较大:我们看到材料各个细分市场国产化率不到30%,国内企业发展依然存在空间。国产材料企业规模化与技术升级:材料企业从产品质量、产品种类、产能规模上不断提升,国产化才能加速发展。