·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

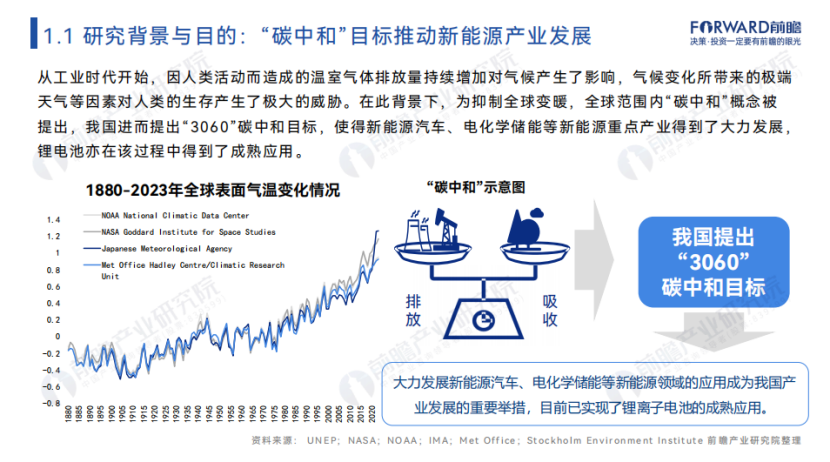

在此背景下,为抑制全球变暖,全球范围内“碳中和”概念被提出,我国进而提出“3060”碳中和目标,使得新能源汽车、电化学储能等新能源重点产业得到了大力发展,锂电池亦在该过程中得到了成熟应用。

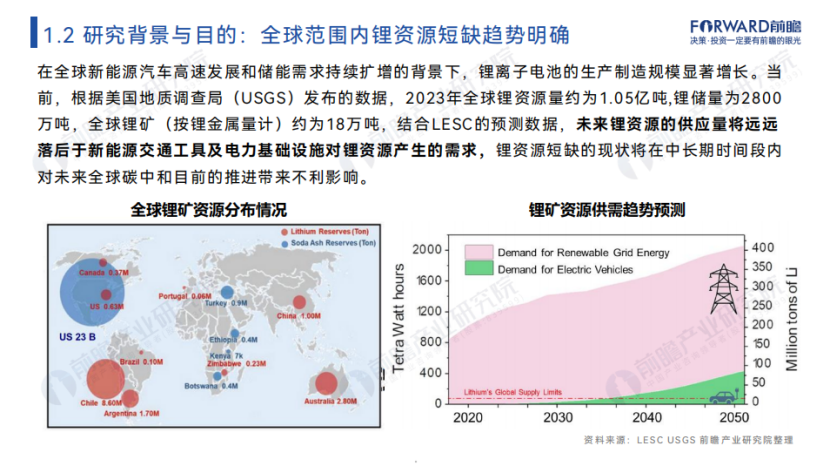

在全球新能源汽车高速发展和储能需求持续扩增的背景下,锂离子电池的生产制造规模显著增长。

当前,根据美国地质调查局(USGS)发布的数据,2023年全球锂资源量约为1.05亿吨,锂储量为2800万吨,全球锂矿(按锂金属量计)约为18万吨,结合LESC的预测数据,未来锂资源的供应量将远远落后于新能源交通工具及电力基础设施对锂资源产生的需求,锂资源短缺的现状将在中长期时间段内对未来全球碳中和目前的推进带来不利影响。

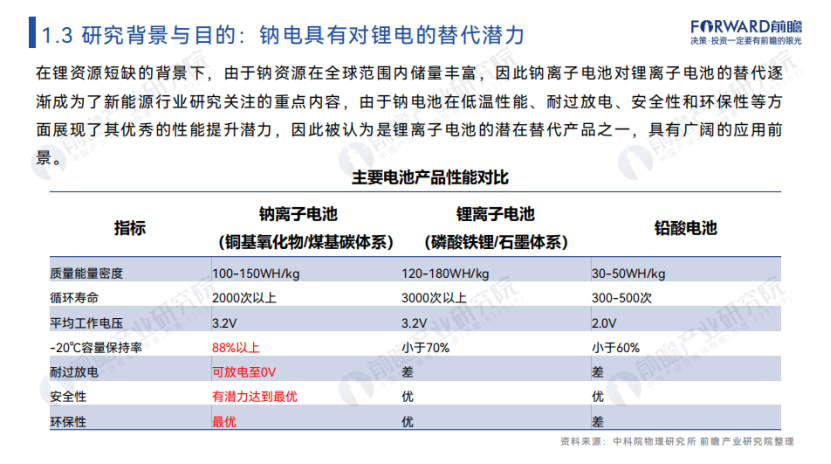

在锂资源短缺的背景下,由于钠资源在全球范围内储量丰富,因此钠离子电池对锂离子电池的替代逐渐成为了新能源行业研究关注的重点内容,由于钠电池在低温性能、耐过放电、安全性和环保性等方面展现了其优秀的性能提升潜力,因此被认为是锂离子电池的潜在替代产品之一,具有广阔的应用前景。

当前,钠离子电池在全球范围内已实现了小规模生产以及特定场景的示范应用,2023年全球市场规模达3.2亿美元,预计到2030年将接近10亿美元。

其中,钠硫电池由于具备高能量密度、长时间循环稳定性等特点,在电网级储能及短途交通运输领域率先对锂离子电池形成了替代,并占据了全球钠离子电池市场的最主要收入份额,占比约为52%。

全球钠离子电池市场覆盖的主要地区是北美、欧洲、亚太地区。从具体国家来看,全球布局钠离子电池的国家主要有美国、英国、法国、中国、日本、瑞典与澳大利亚等。

当前,全球市场代表性厂商产品路线初步形成,全球厂商陆续推进钠离子电池产能建设以及商业化应用成果转化,其中,英国Fa radion已在2022年布局钠离子电池光伏电站储能领域的应用,瑞典ALTRIS已在钠离子电池汽车低压电源应用领域进一步开展有关布局,表明探索钠离子电池在细分领域的商业化应用是当前全球钠离子代表性厂商的主要布局方向。

根据EVTank的数据显示,2023年中国钠离子电池实际出货量为0.7GWh,尚未步入规模化发展阶段。

结合中国主要电池平均价格的走势来看,尽管钠离子电池在潜在生产成本上有所优势,但规模化效应尚未形成等因素,导致钠离子电池在销售渠道中价格优势并不明显,总体来看,我国钠离子电池商业化发展路径亟待进一步探索。

以下是《2024年中国钠离子电池报告》部分内容:

公众号后台回复《2024年中国钠离子电池报告》,即可获得完整报告。

本公众号所刊发稿件及图片来源于网络,仅用于交流使用,如有侵权请联系回复,我们收到信息后会在24小时内处理。

推荐阅读:

商务合作请加微信勾搭:

18948782064

请务必注明:

「姓名 + 公司 + 合作需求」