点击左上角“锂电联盟会长”,即可关注!

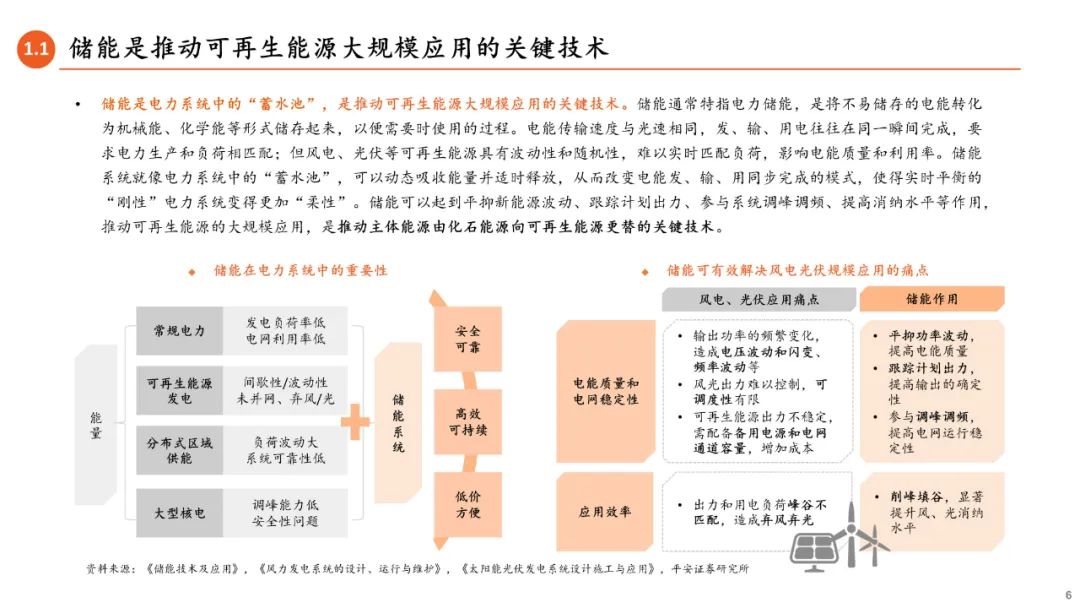

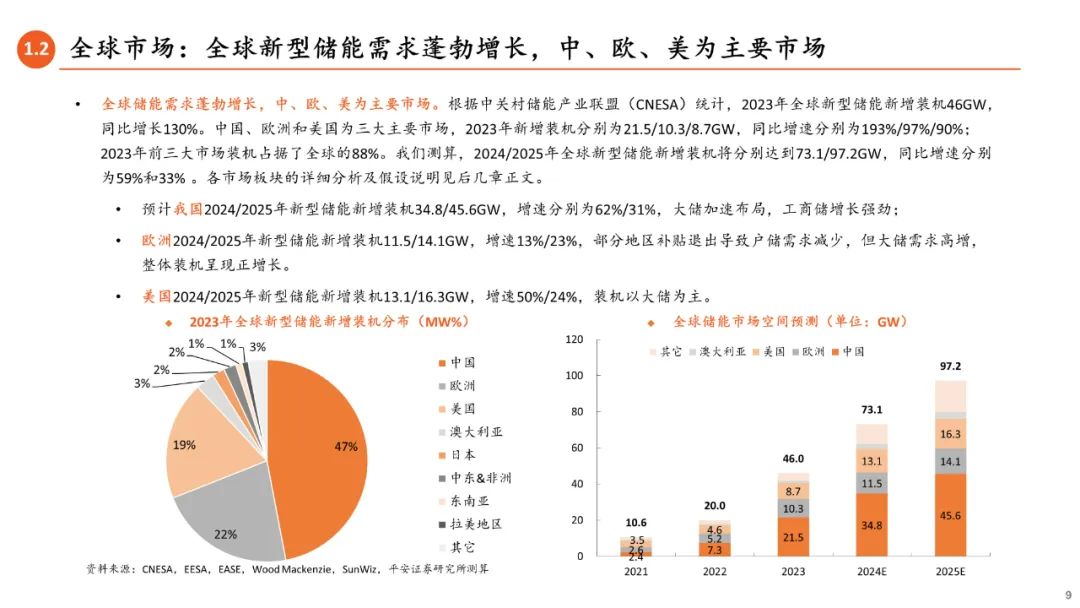

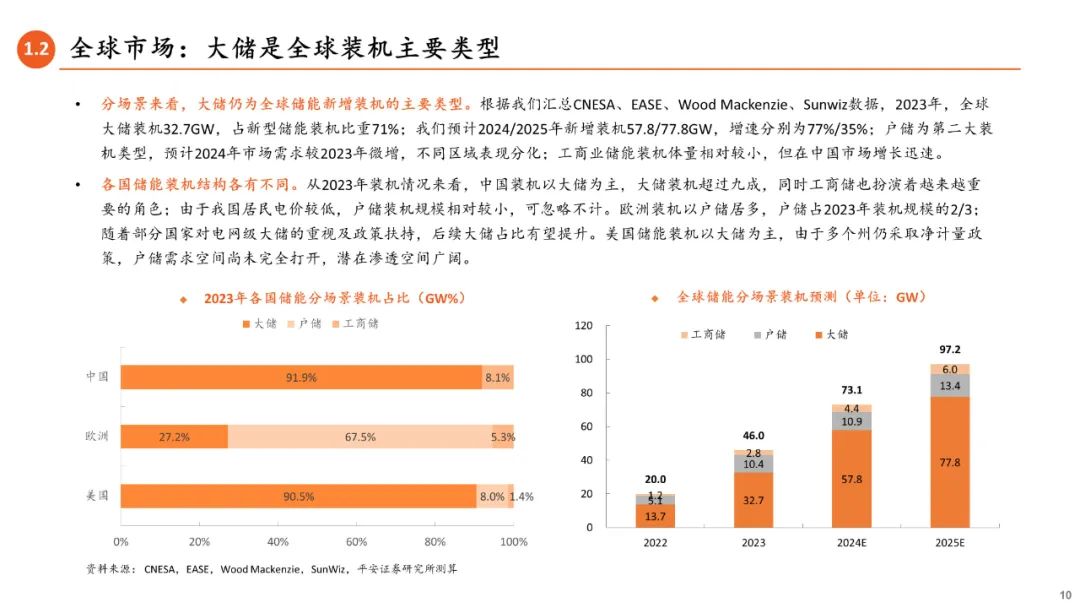

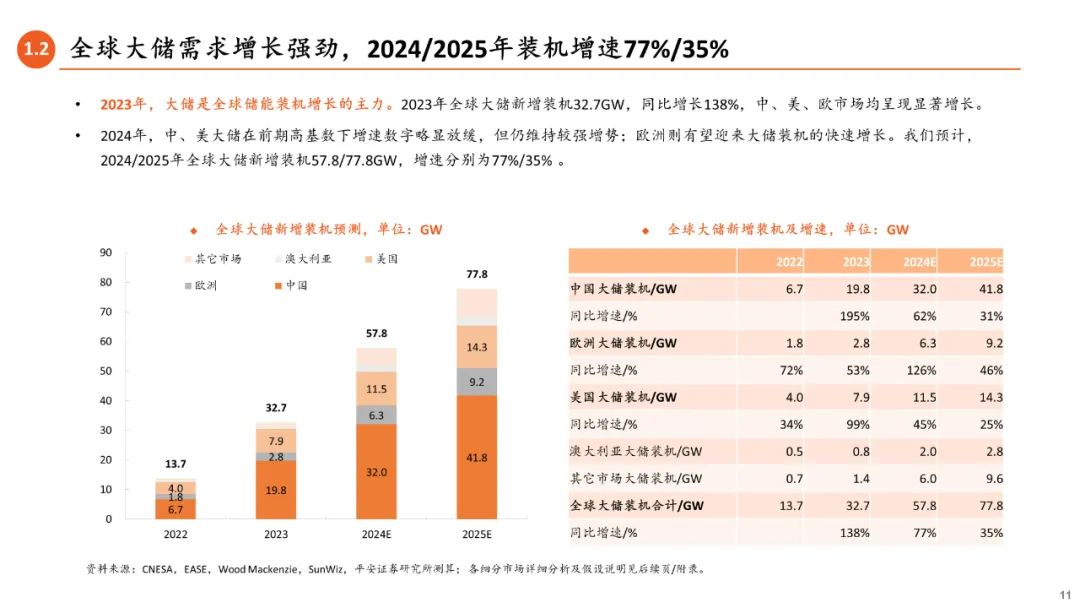

新型储能:电力系统的“蓄水池”,成长确定性强。储能系统可将电能转化为其他形式储存并适时释放,增加电网稳定性和绿电消纳能力,是推动可再生能源大规模应用的关键技术。全球储能需求蓬勃增长,2023年全球新型储能新增装机46GW,同比翻倍增长;我们测算,2024/2025年全球新型储能新增装机将分别达到73.1/97.2GW,同比增速59%/33%。本全景图根据装机场景的不同,分大储、户储、工商储三个部分对储能行业进行介绍。本篇为报告上篇,具体介绍全球大储市场供需情况。大储是全球储能装机的主要类型,2023年全球大储(仅新型储能,下同)新增装机32.7GW,占新型储能装机比重71%;我们预计2024/2025年全球大储新增装机57.8/77.8GW,增速分别为77%/35%。

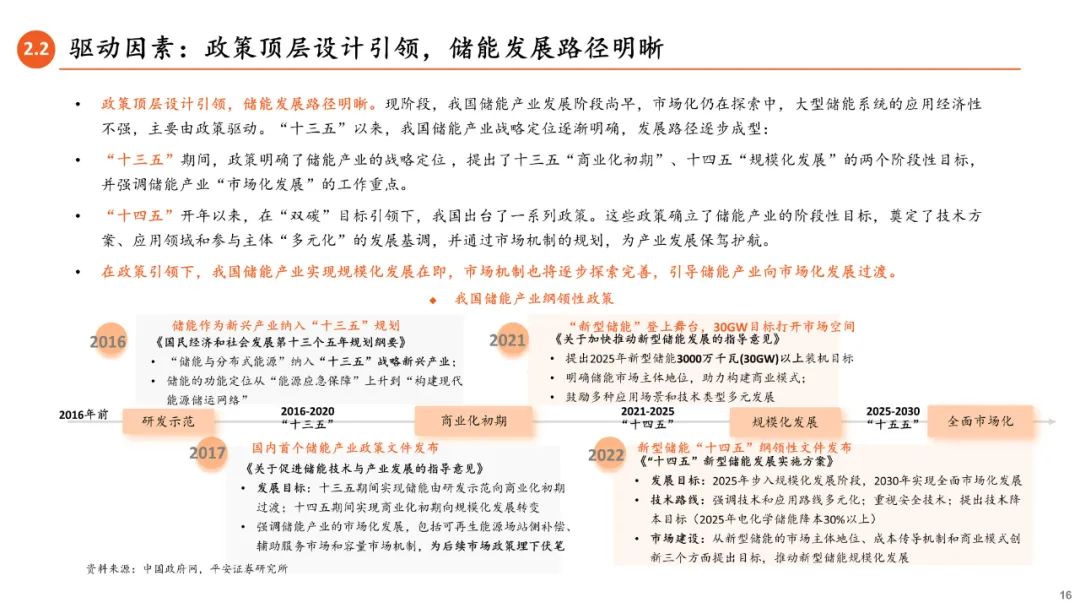

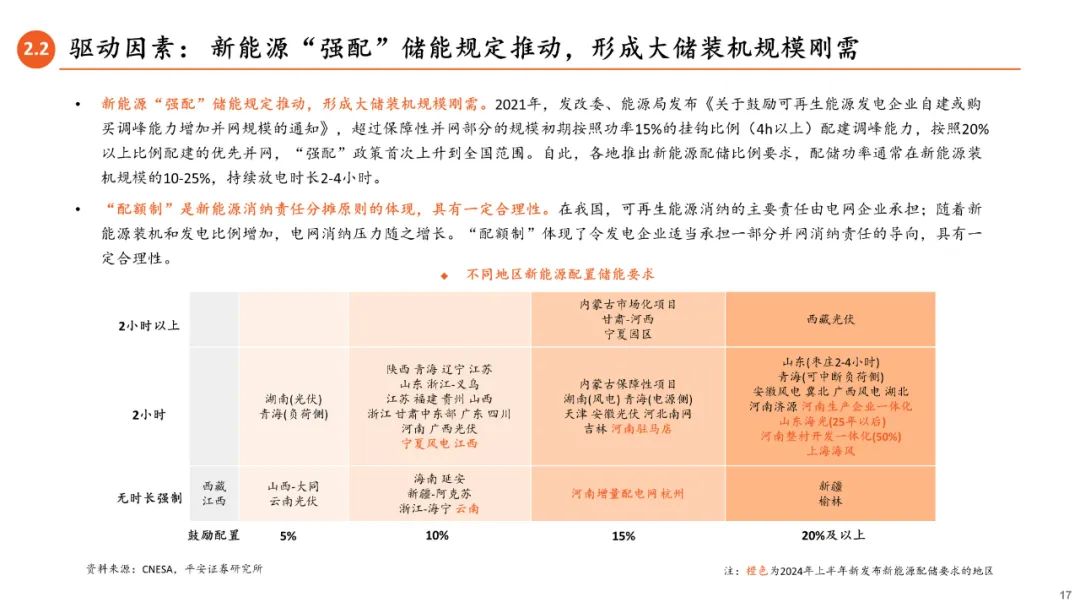

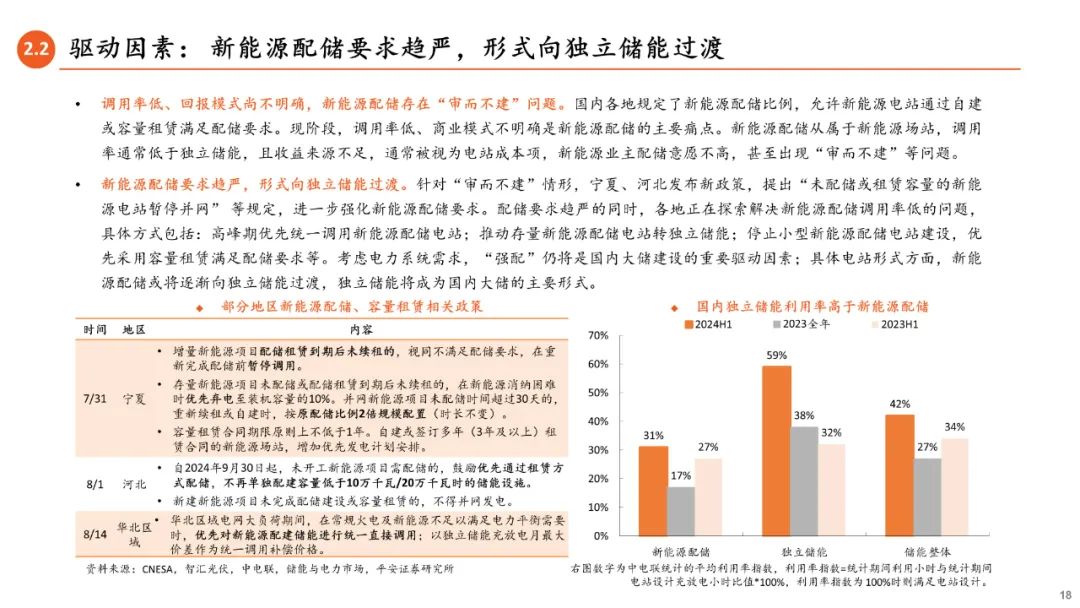

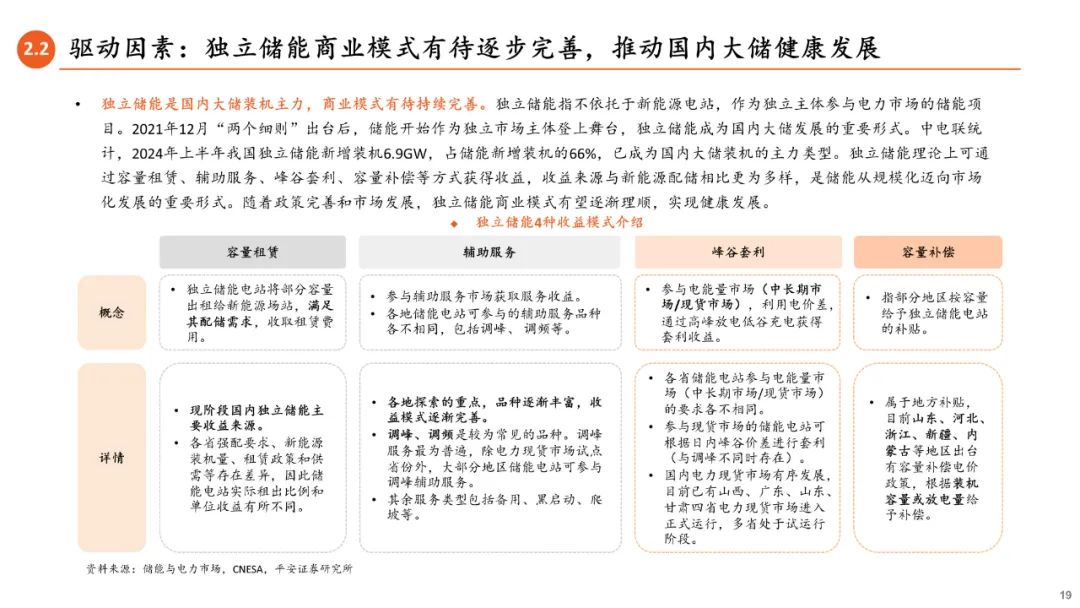

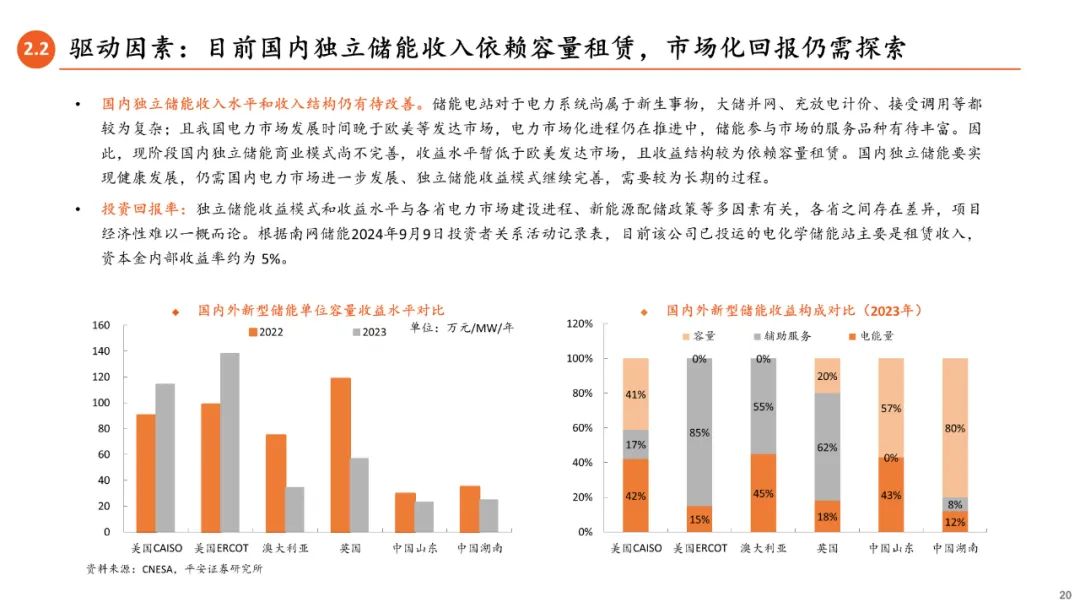

国内大储:政策引领装机,商业化有待完善。我国是全球最大的大储市场,2023年大储新增装机19.8GW,占全球装机功率的60%。我们测算2024/2025年中国大储新增装机分别为32.0/41.8GW,功率同比增长62%/31%。“新能源配储”和“独立储能”是我国大储装机的主要类型,两者同受新能源强配政策驱动,规模增长存在刚需。独立储能可通过市场化方式获得收益,利用率和经济性优于新能源配储,或将成为国内大储主流装机形式。现阶段,我国独立储能收入结构依赖容量租赁,收入水平低于美欧大储,商业模式有待完善,需要辅助服务和电能量市场进一步发展。

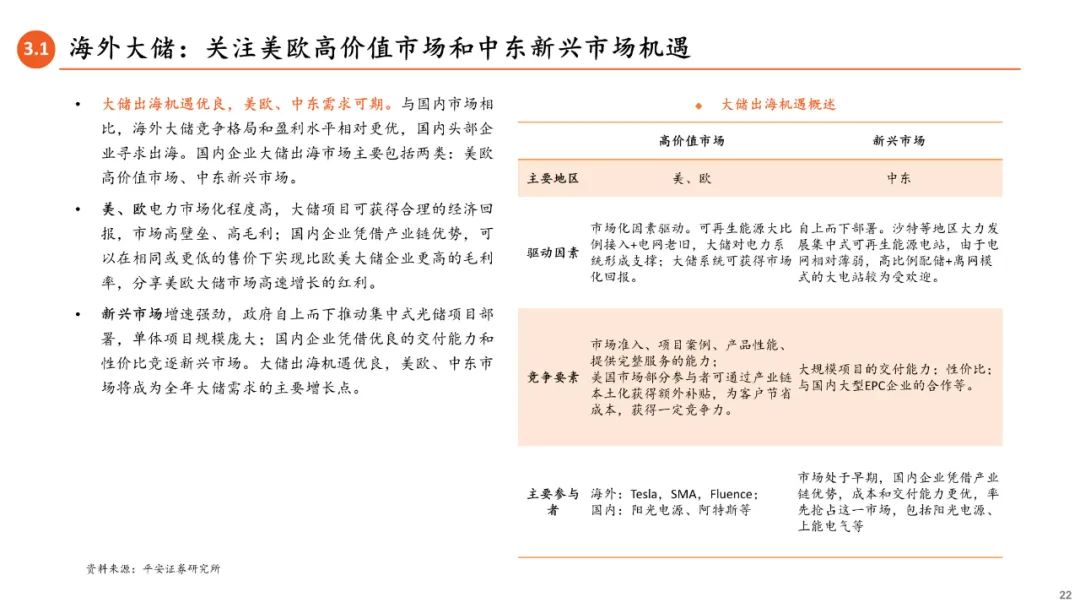

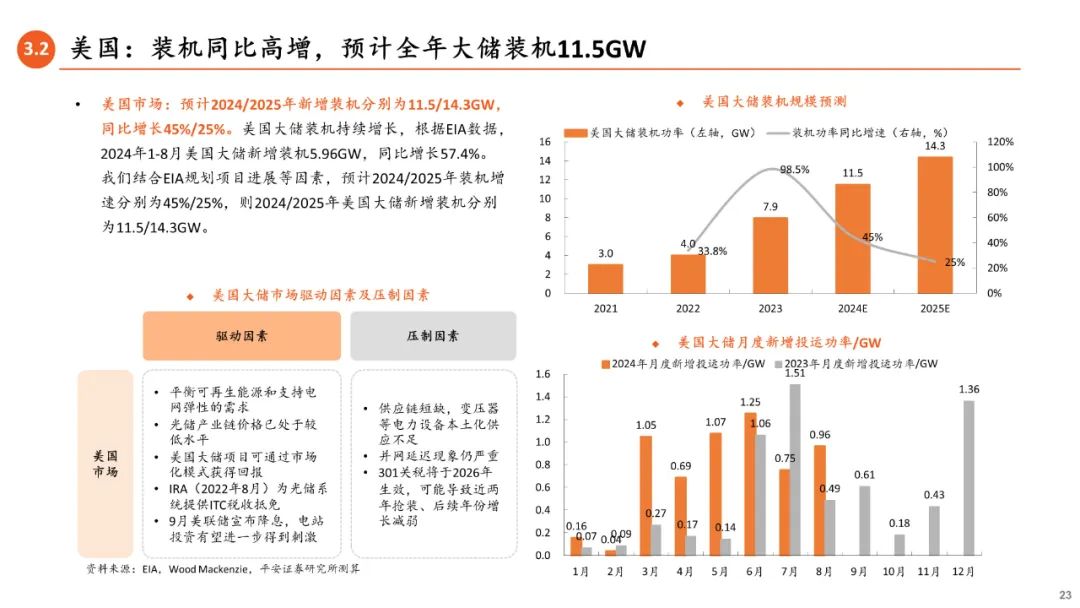

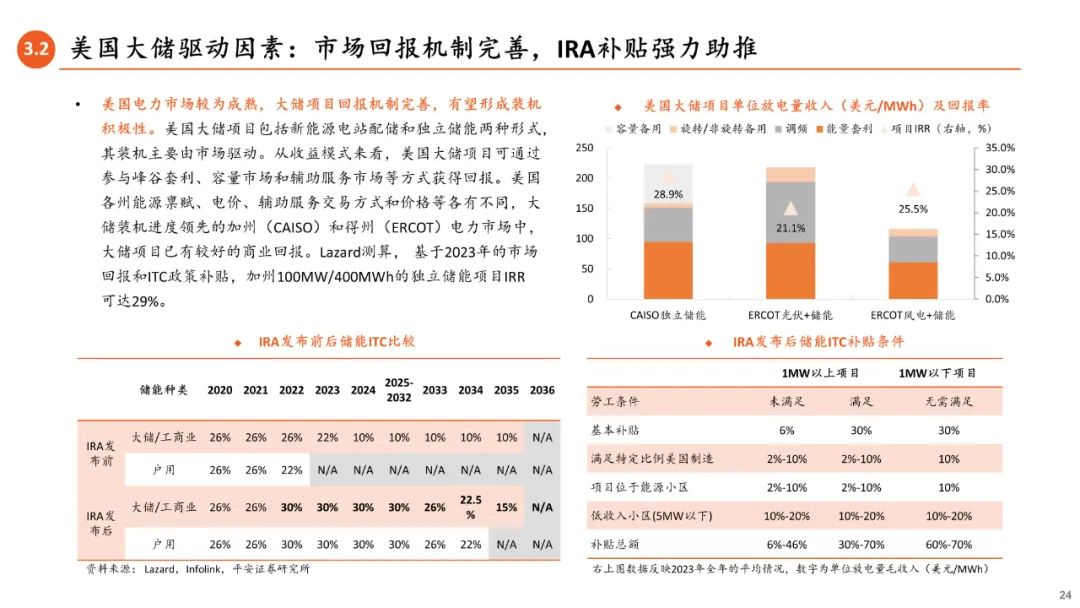

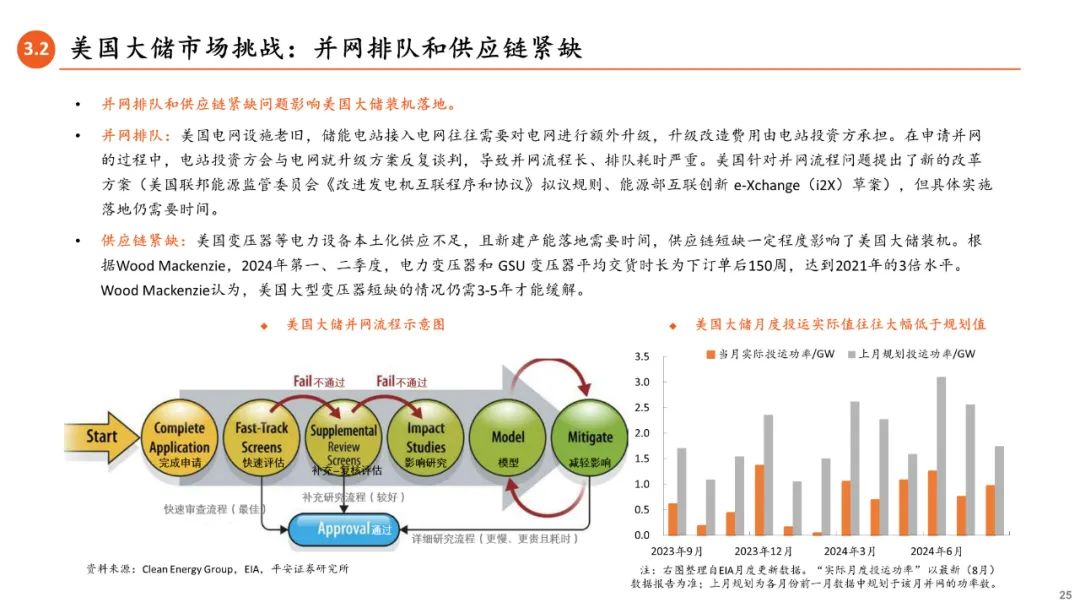

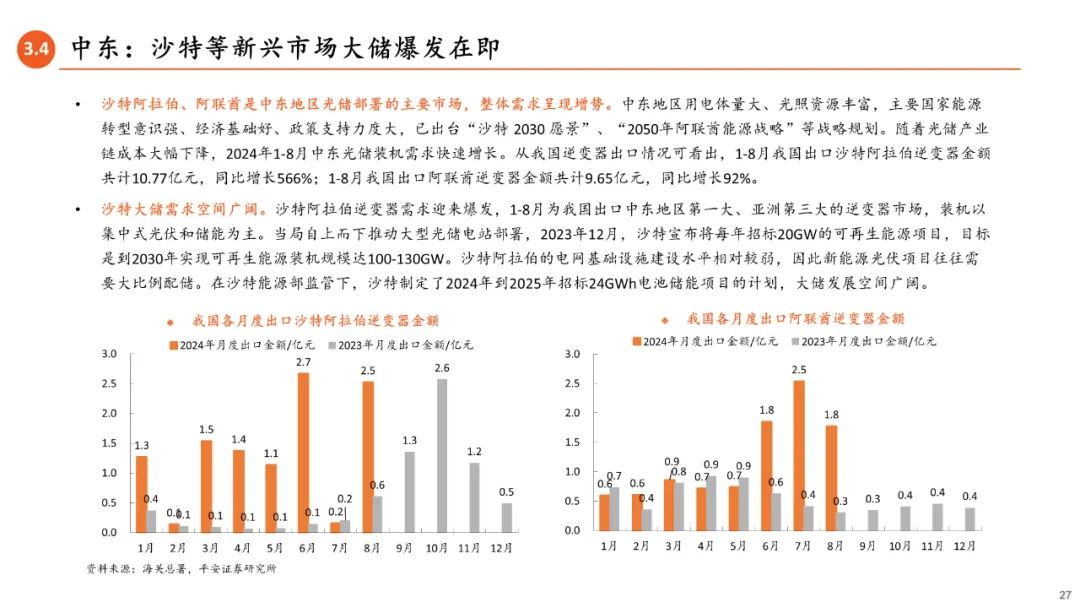

海外大储:发达市场、新兴市场多点开花。与国内市场相比,海外大储竞争格局和盈利水平相对更优,国内头部企业寻求出海,奔赴美欧市场、中东市场。美、欧电力市场化程度高,大储项目可获得合理的经济回报,市场高壁垒、高毛利。我们预计2024/2025年美国大储市场新增装机分别为11.5/14.3GW,同比增长45%/25%;欧洲大储市场新增装机分别为6.3/9.2GW,同比增长126%/46%。中东新兴市场增速强劲,政府自上而下推动集中式光储项目部署,单体项目规模庞大;国内企业凭借优良的交付能力和性价比竞逐新兴市场。沙特制定了2024年到2025年招标24GWh电池储能项目的计划,大储发展空间广阔。美欧、中东市场多点开花,大储出海机遇优良。

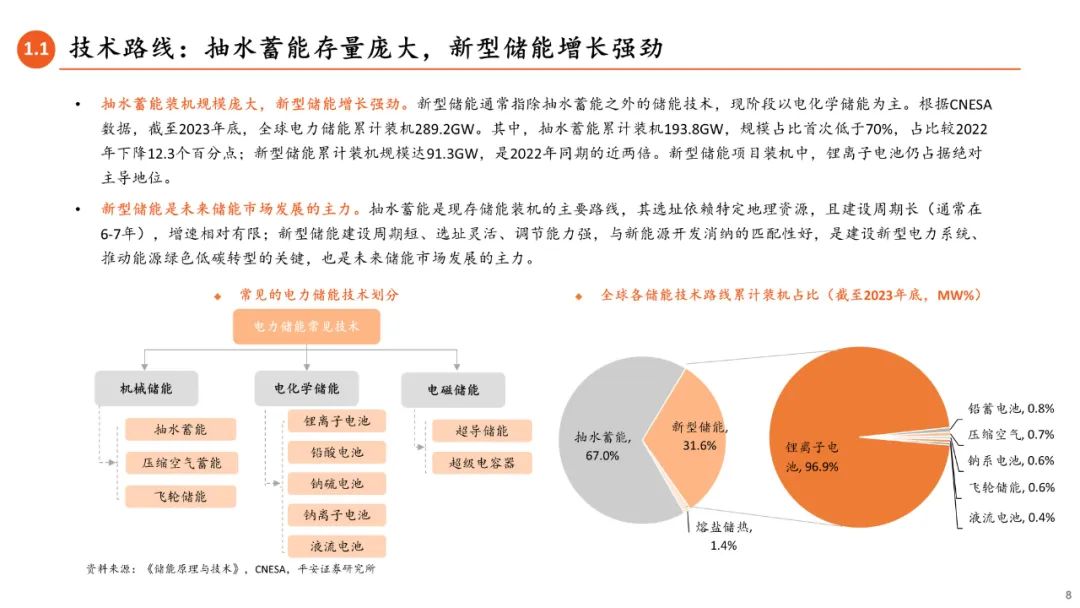

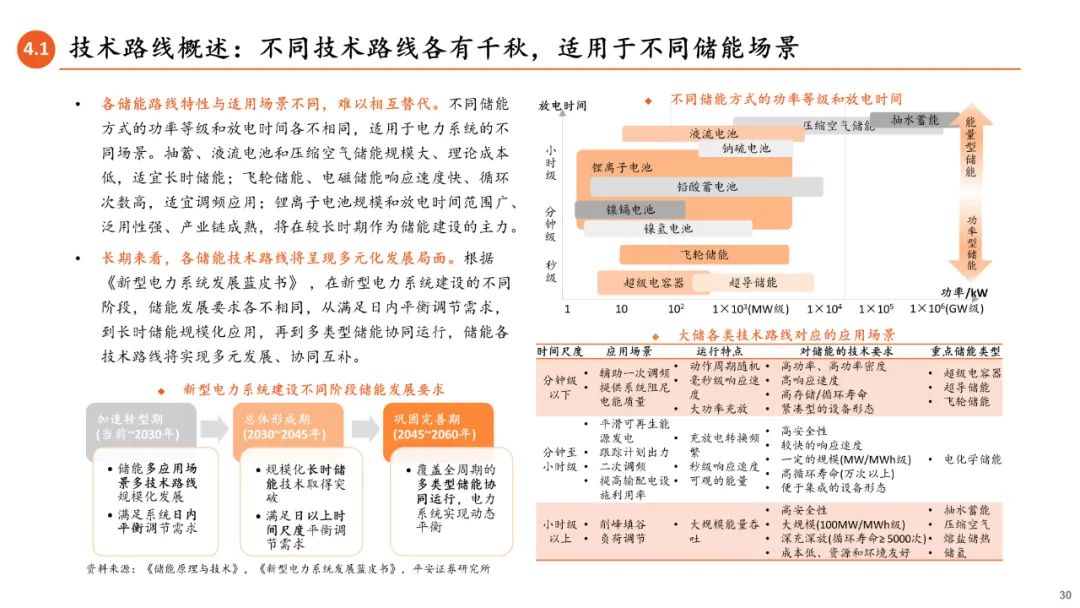

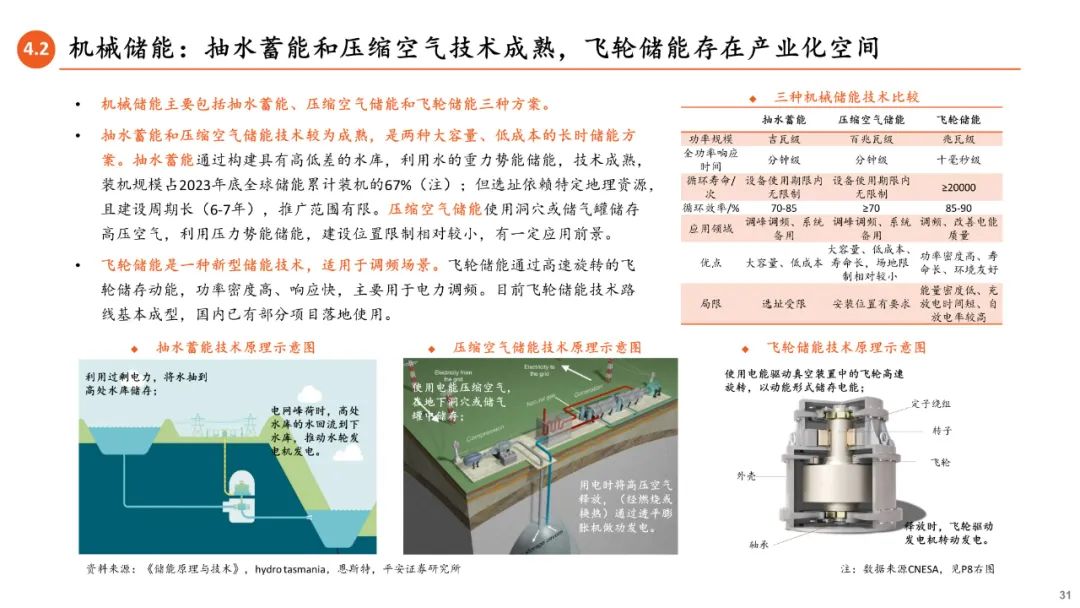

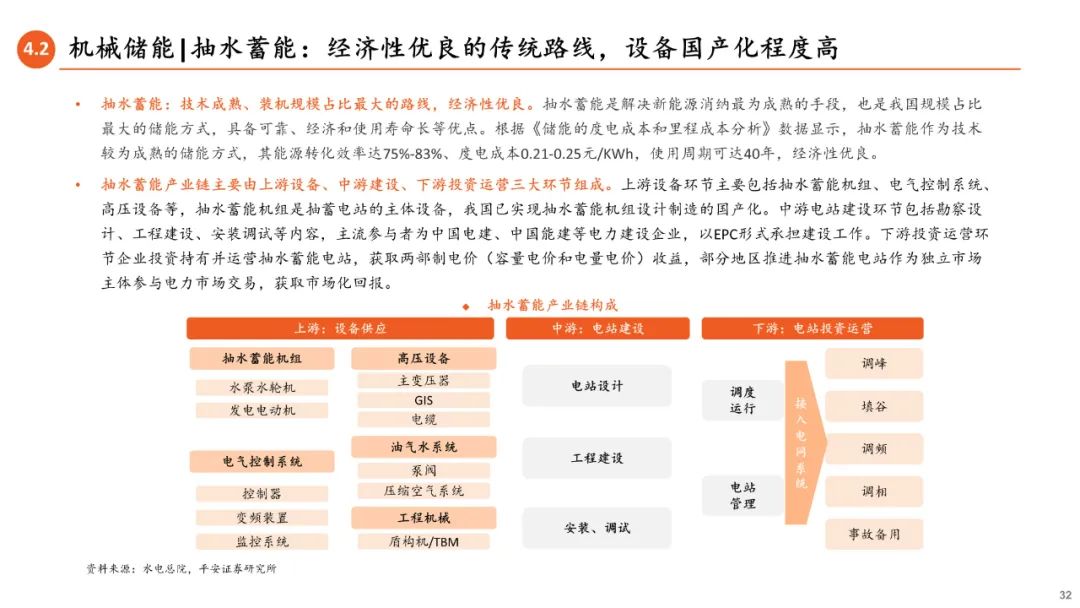

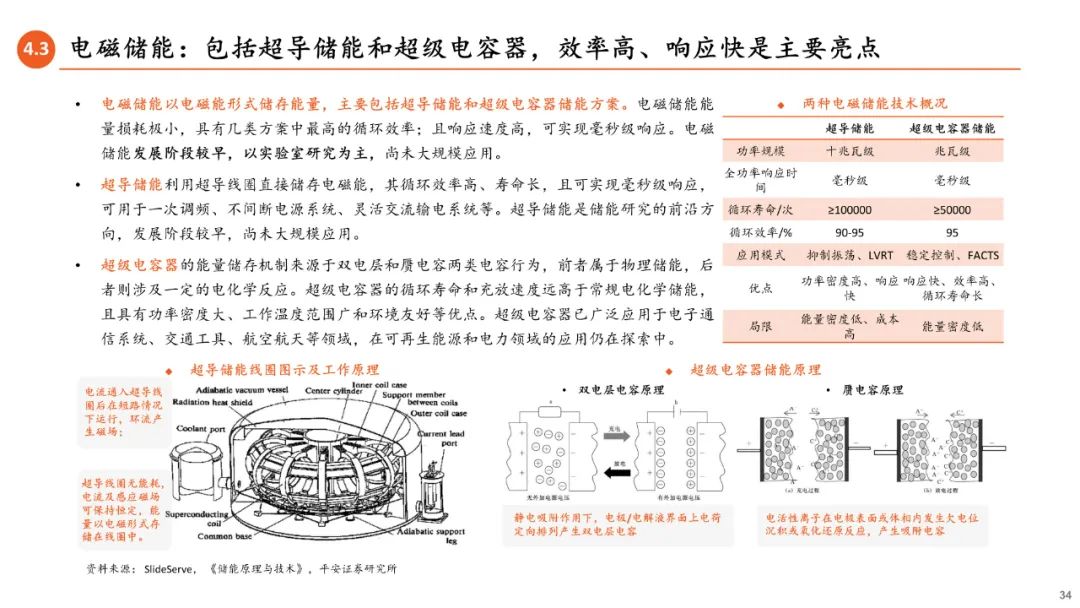

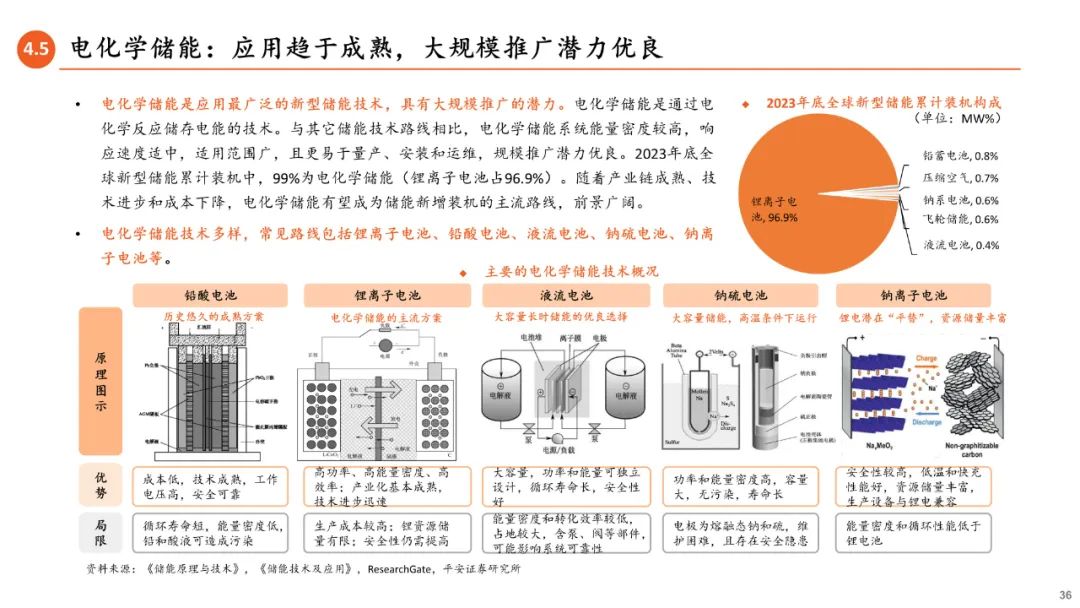

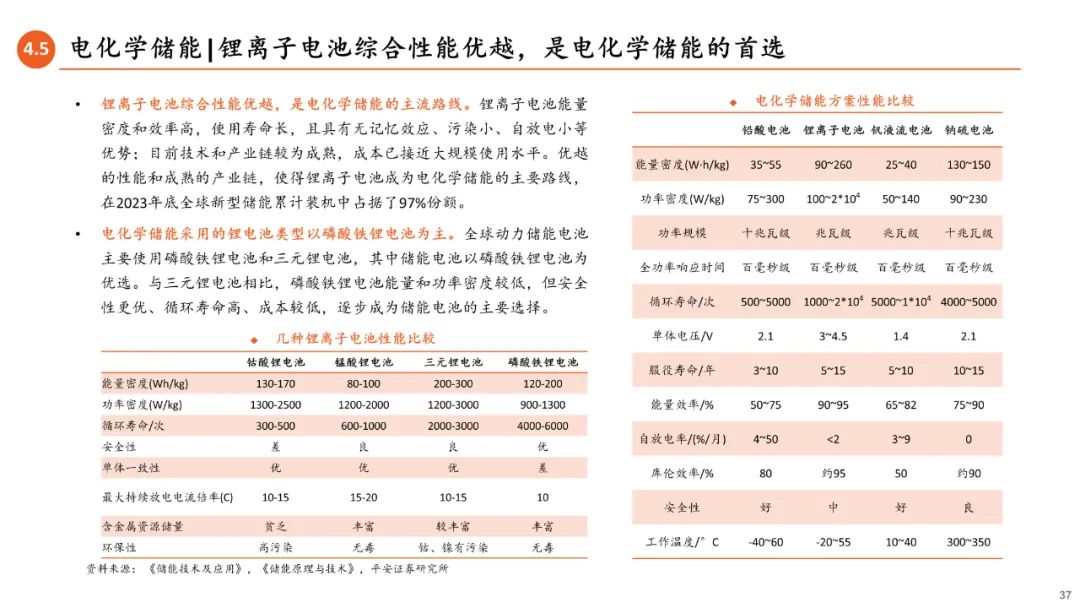

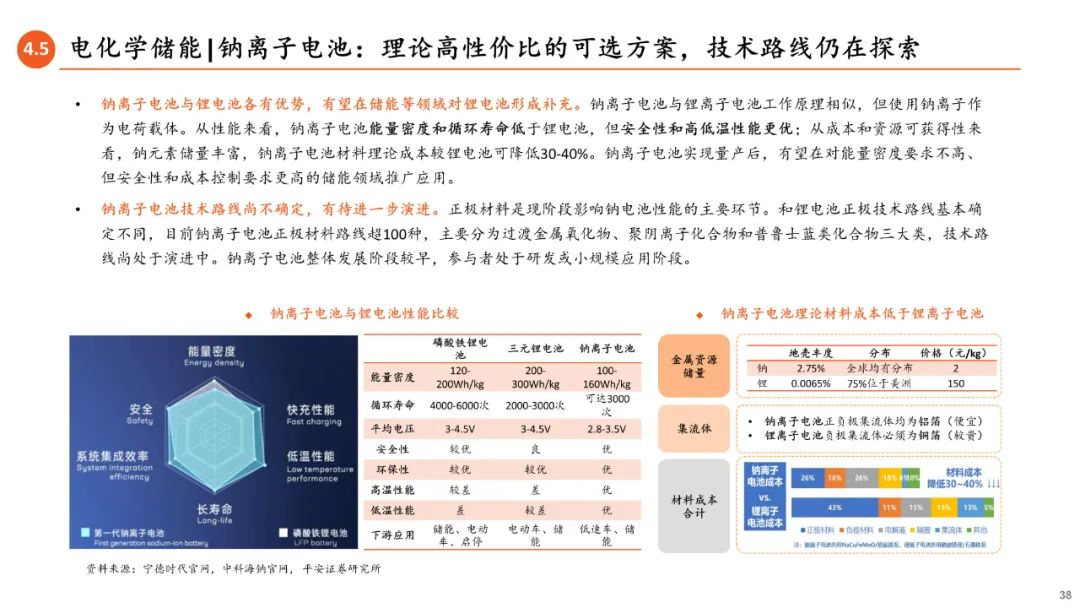

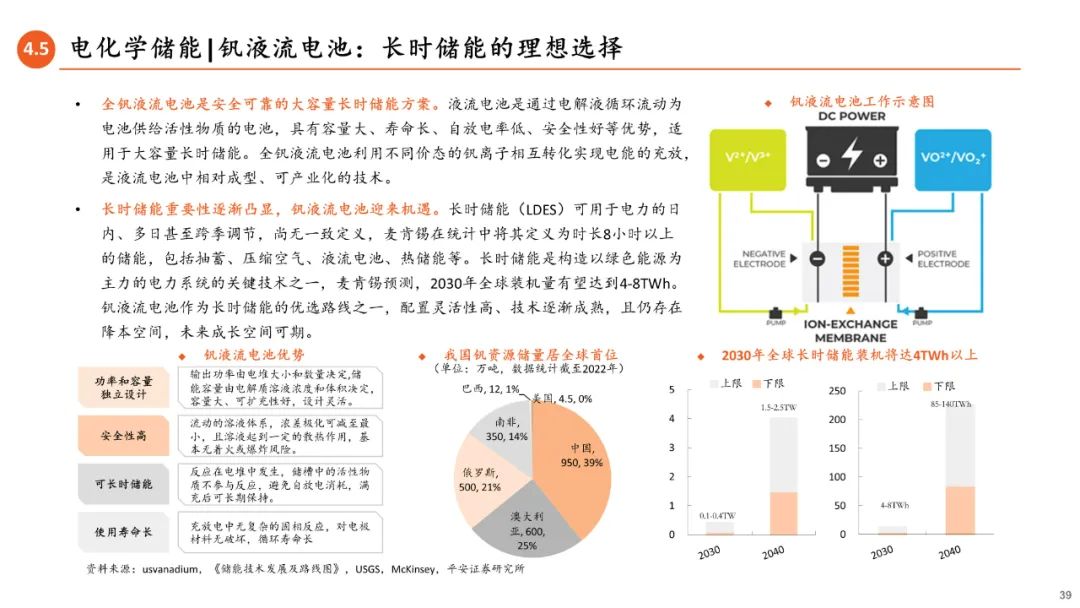

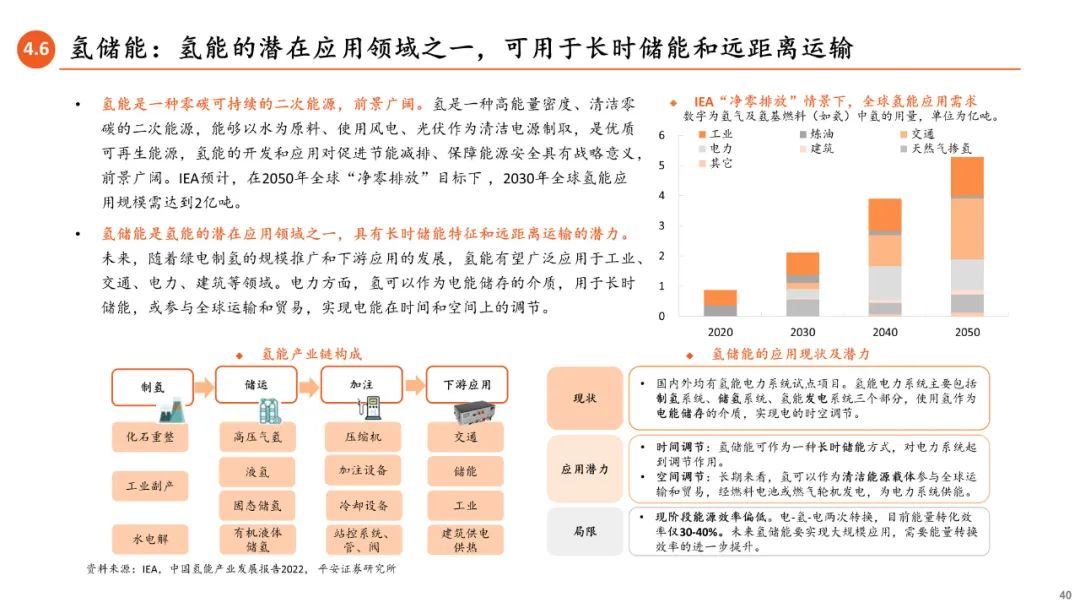

技术路线:锂电为主,新路线百舸争流。常见的储能技术主要包括机械储能、热储能、电磁储能、电化学储能和氢储能等类别。现阶段,机械储能中的抽水蓄能是全球储能装机的主要形式,锂电池储能则是新型储能(除抽蓄之外的储能技术路线统称)装机的主要形式。不同储能方式的功率等级和放电时间各不相同,适用于电力系统的不同场景。抽蓄、液流电池和压缩空气储能规模大、理论成本低,适宜长时储能;飞轮储能、电磁储能响应速度快、循环次数高,适宜调频应用;锂离子电池规模和放电时间范围广、泛用性强、产业链成熟,将在较长时期作为储能建设的主力。

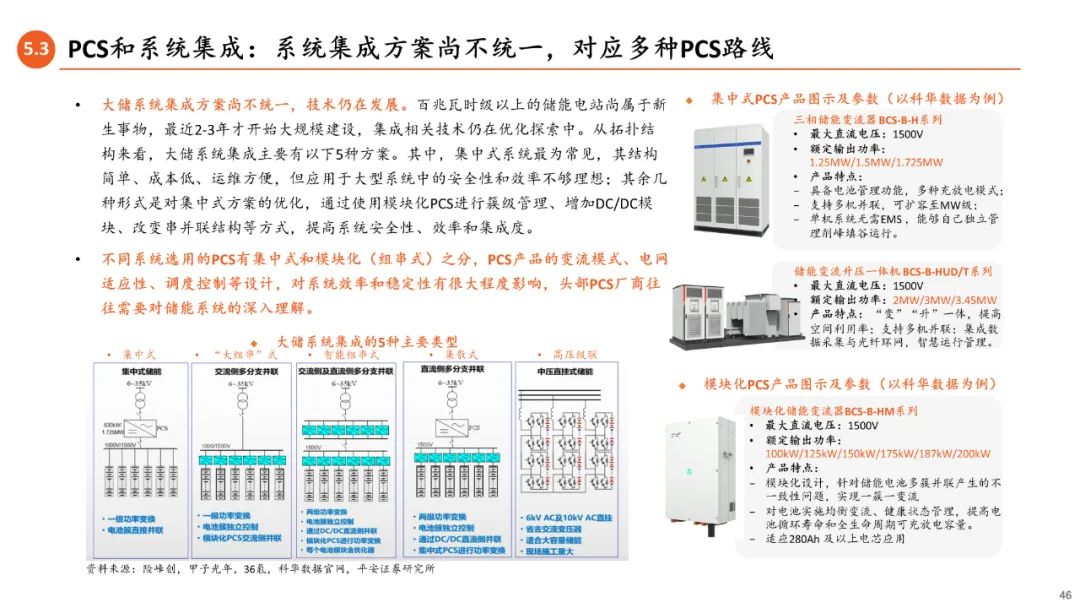

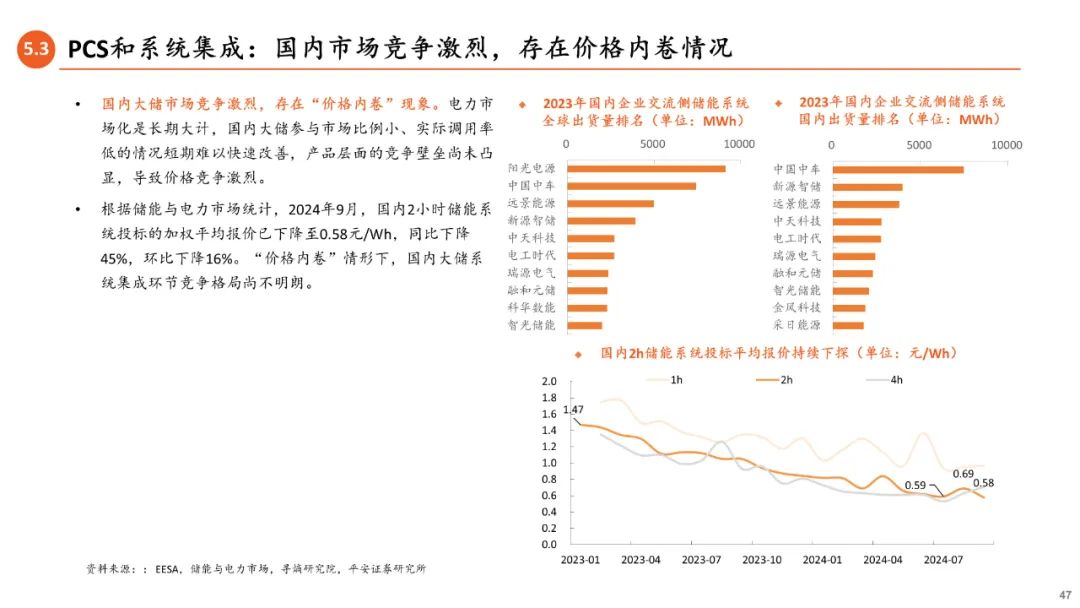

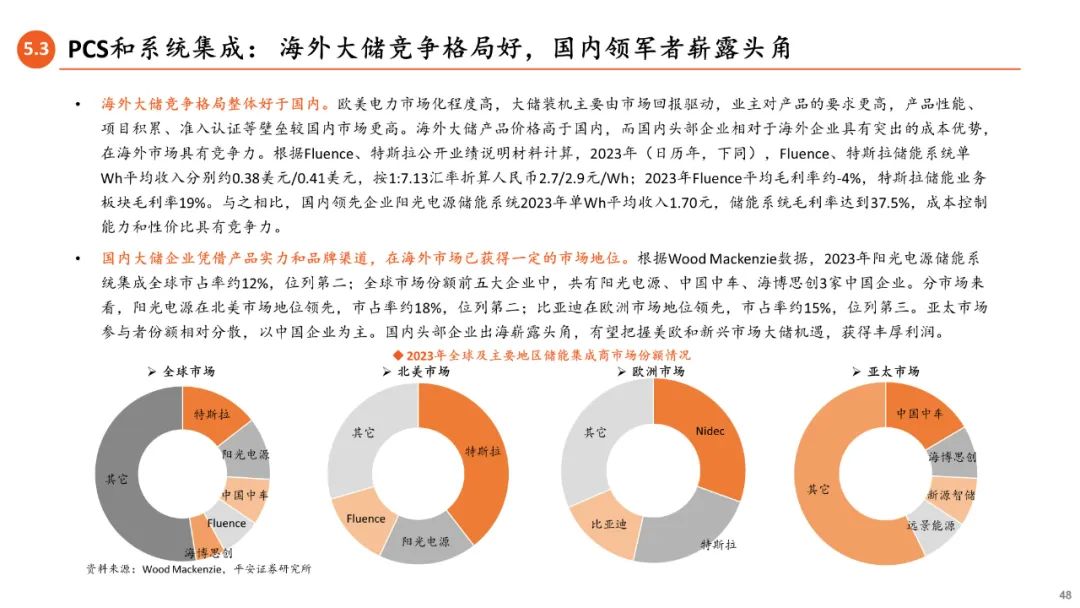

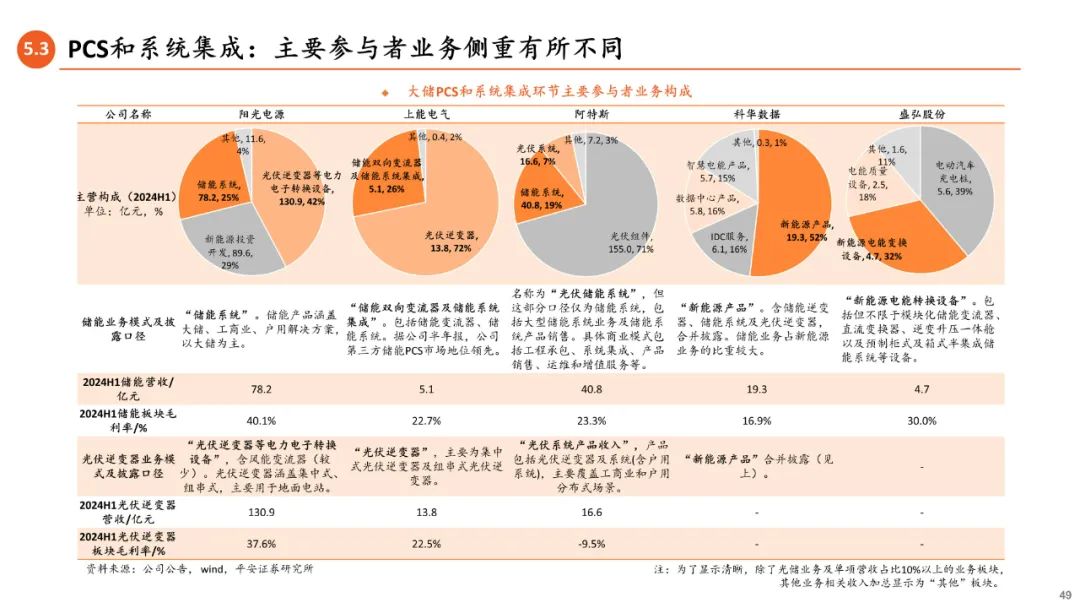

产业链:海外大储系统竞争格局较优。锂电池储能产业链主要环节包括储能电池、PCS、系统集成、温控与消防等,各环节需求端增长强劲,但供给端竞争较为激烈。储能电池环节呈现“一超多强”格局,宁德时代市占率领先。PCS与系统集成环节国内外竞争格局分化,国内市场“价格内卷”较严重,海外市场壁垒相对较高,竞争格局优于国内。国内大储系统集成企业凭借产品实力和品牌渠道,在海外市场已获得一定的市场地位,有望把握美欧和新兴市场大储机遇,获得丰厚利润。

投资建议:大储赛道需求景气度高,新兴市场带来新增量。国内大储蓄势待发,海外大储竞争格局更优,领先企业积极出征海外市场。建议关注大储市场布局扎实、积极出海的各大企业。

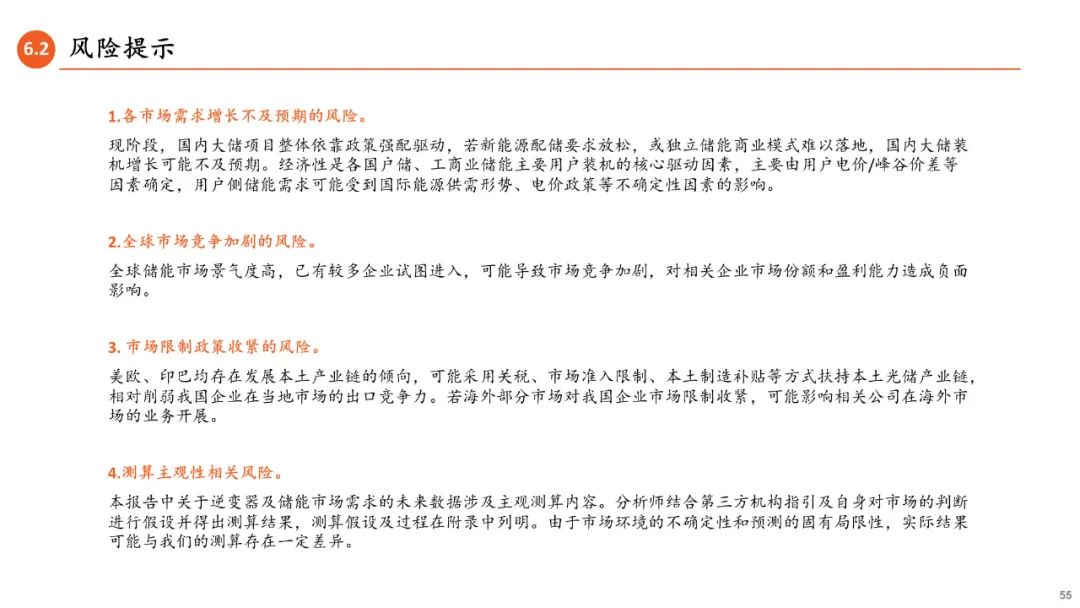

风险提示:1.各市场需求增长不及预期的风险。2.全球市场竞争加剧的风险。3. 市场限制政策收紧的风险。4.测算主观性相关风险。