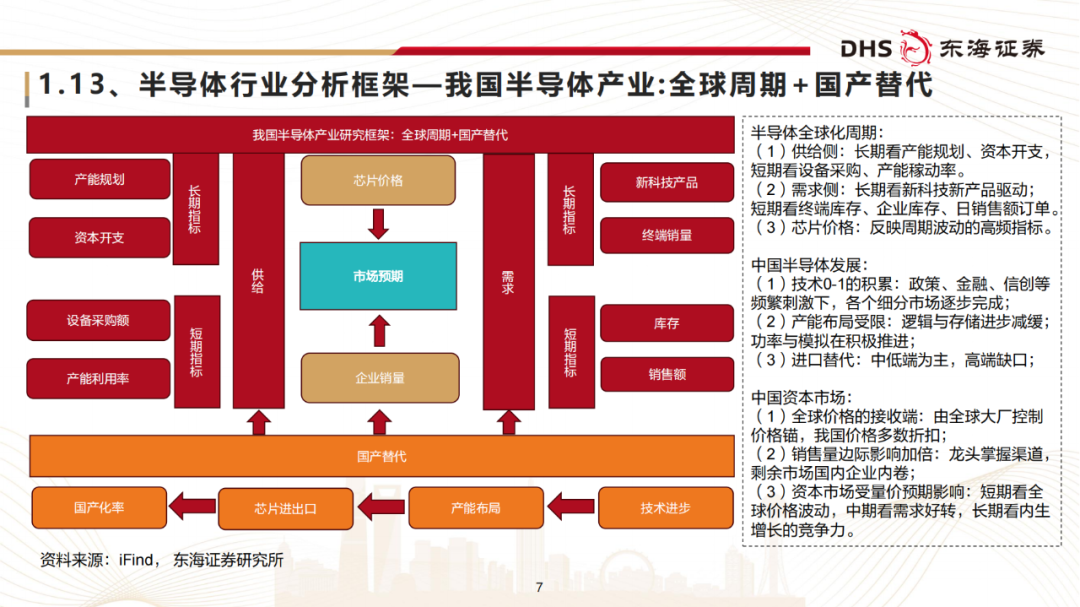

本文节选自“半导体行业研究框架专题报告(2024)”,半导体产业首先是一个周期行业,具备周期产业的价格、库存、产能供给、终端需求等基本要素,价格与库存是反映短期周期属性的高频关键指标,终端需求是驱动行业创新发展的关键,而产能供给与产能利用率是供给中长期指标。

存储系统基础知识全解

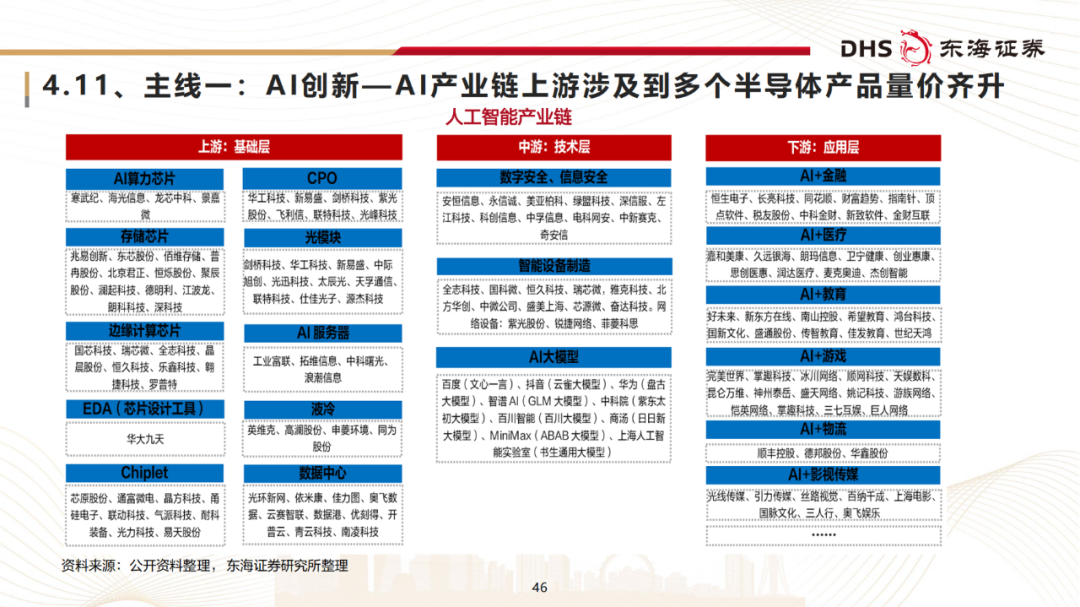

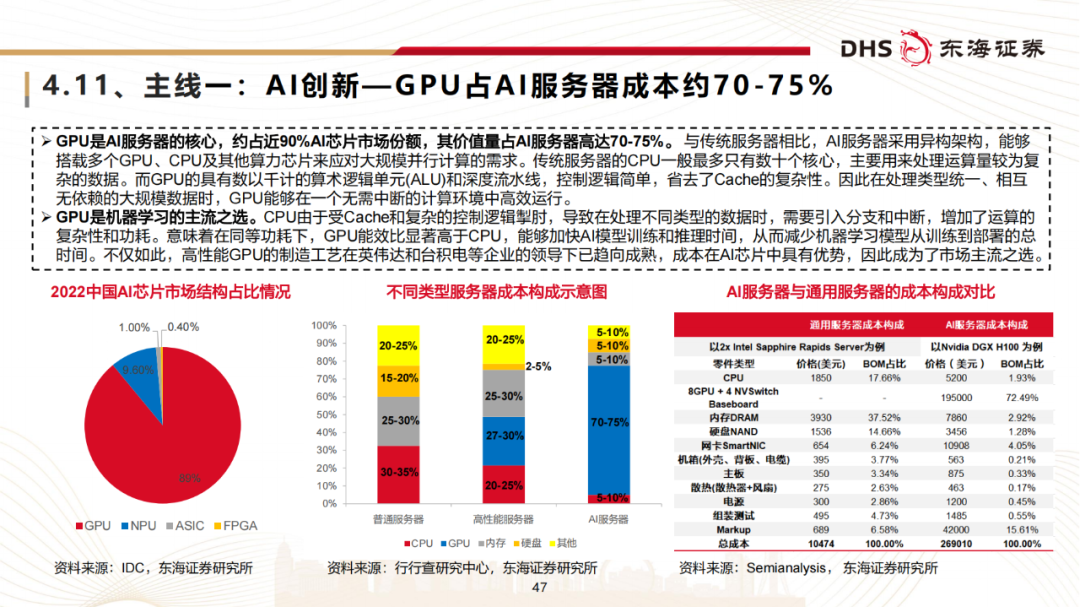

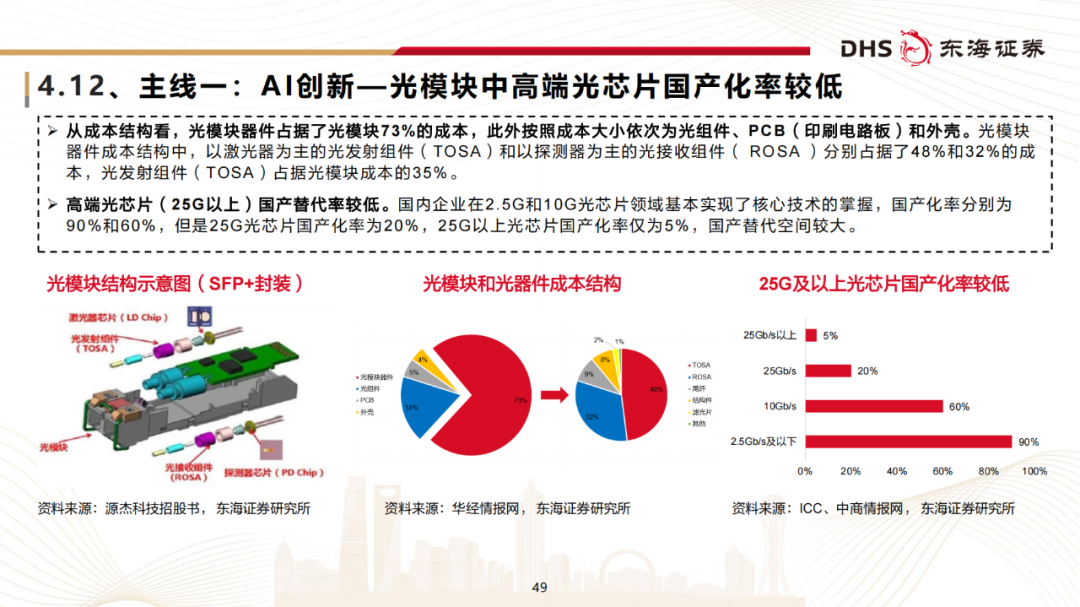

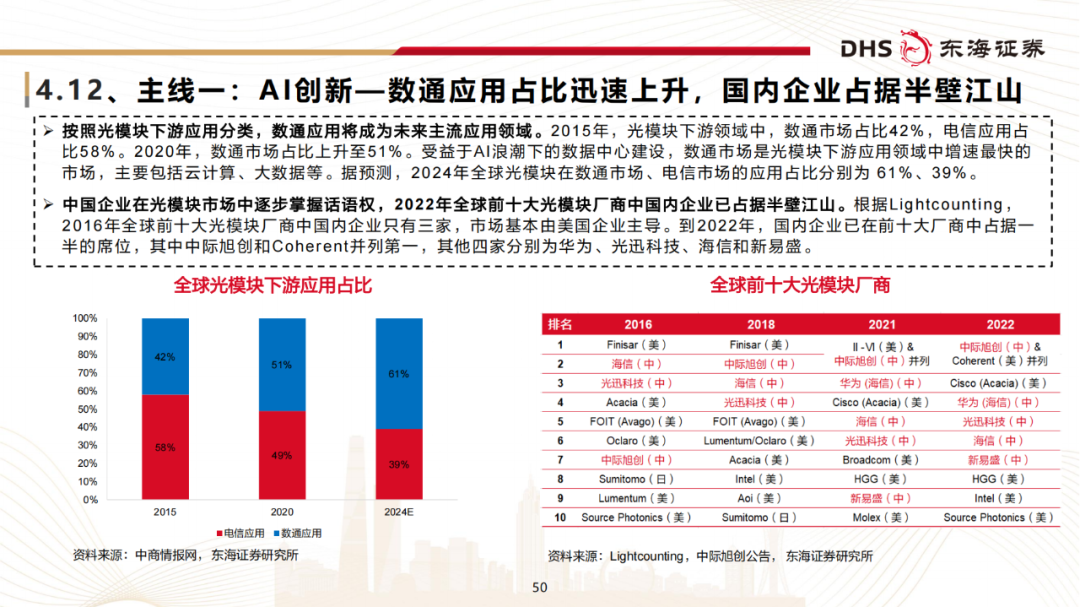

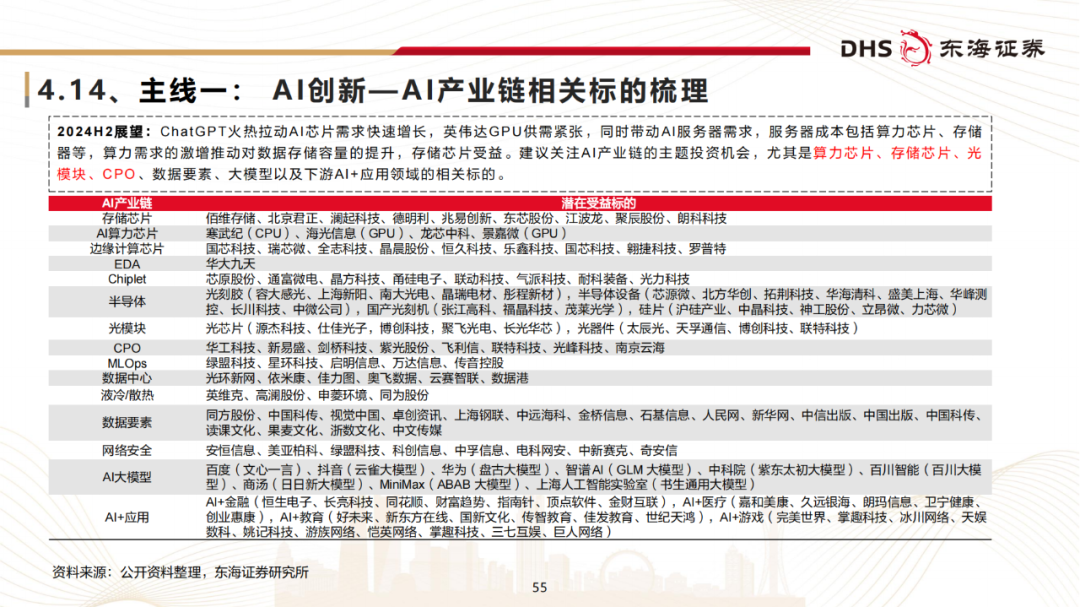

1、AI创新—算力芯片+光模块+光芯片+AIOT芯片

(1)AI大模型引入后实现云端AI的巨大进步,AI服务器高速增长;

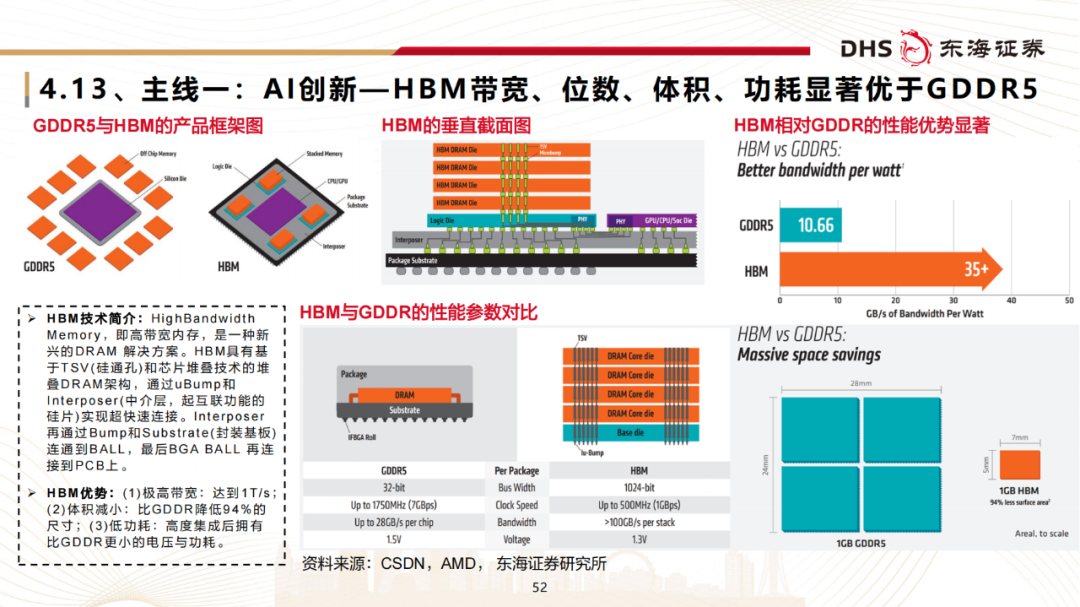

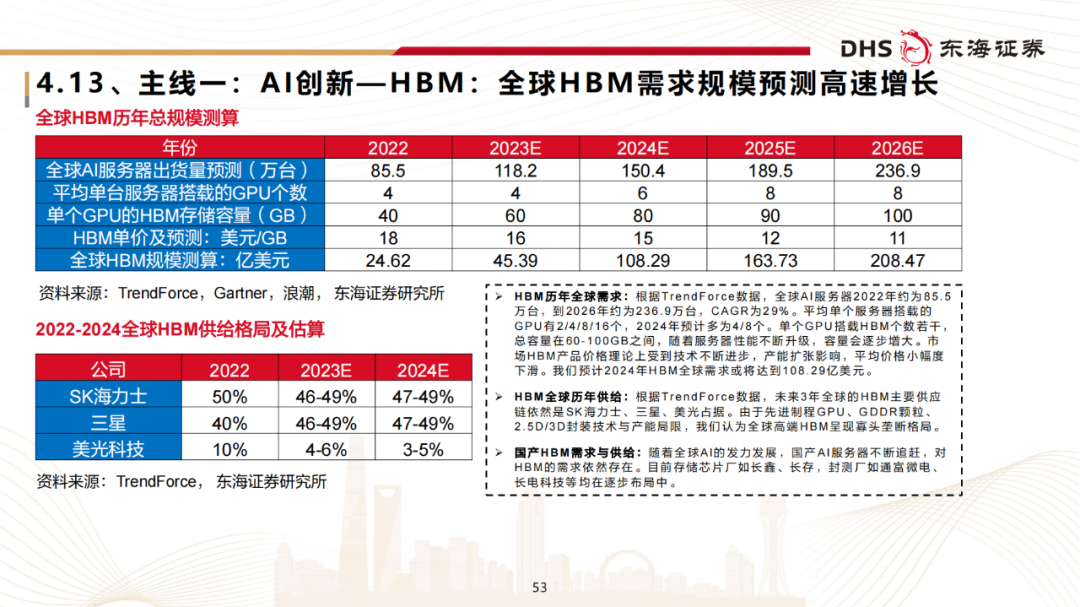

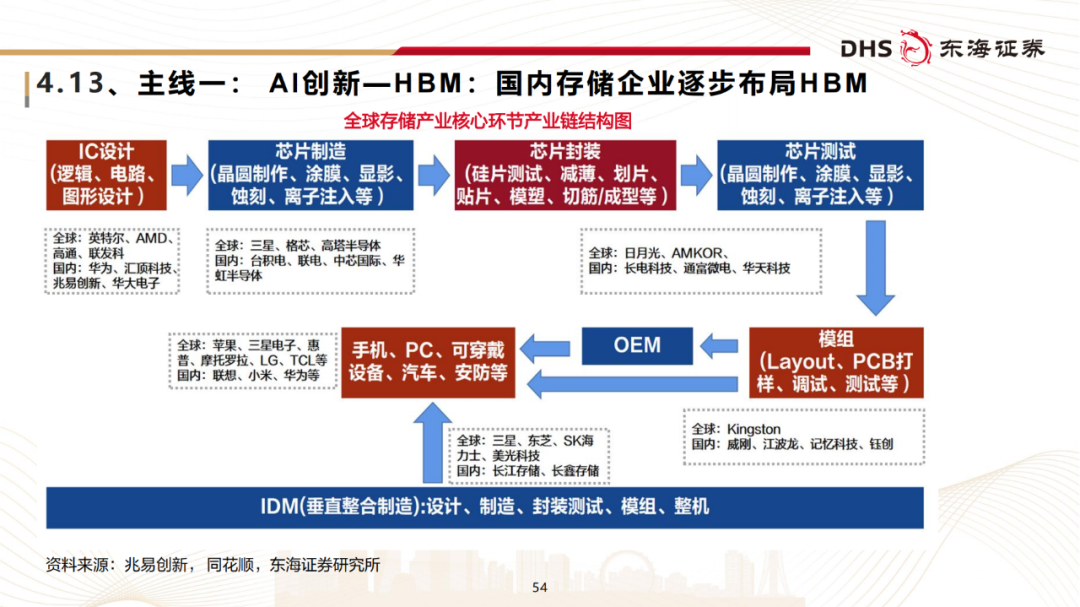

(2)数据中心建设驱动算力芯片与光模块大量受益,国内外企业长期受益行业量价齐升;

(3)AI由云端到消费端的产品陆续推出,AI PC与AI 手机在云端接入大模型,端侧实现部分本地AI运算,驱动算力芯片等组件增长;

(4)长期看AIOT不仅随着AI加持行业高增长,零组件国产化加速发展趋势不变。

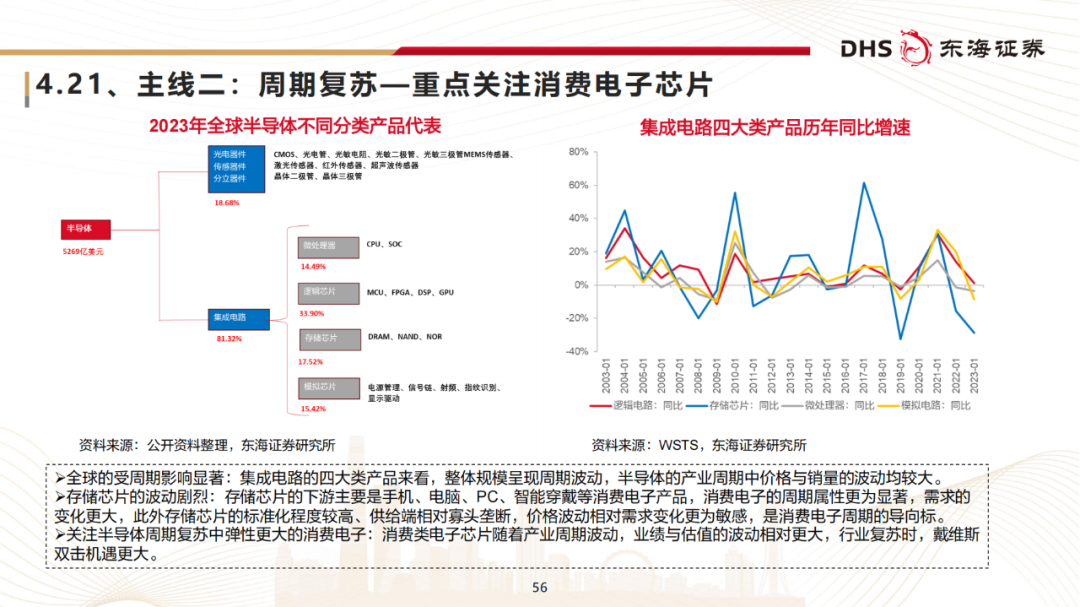

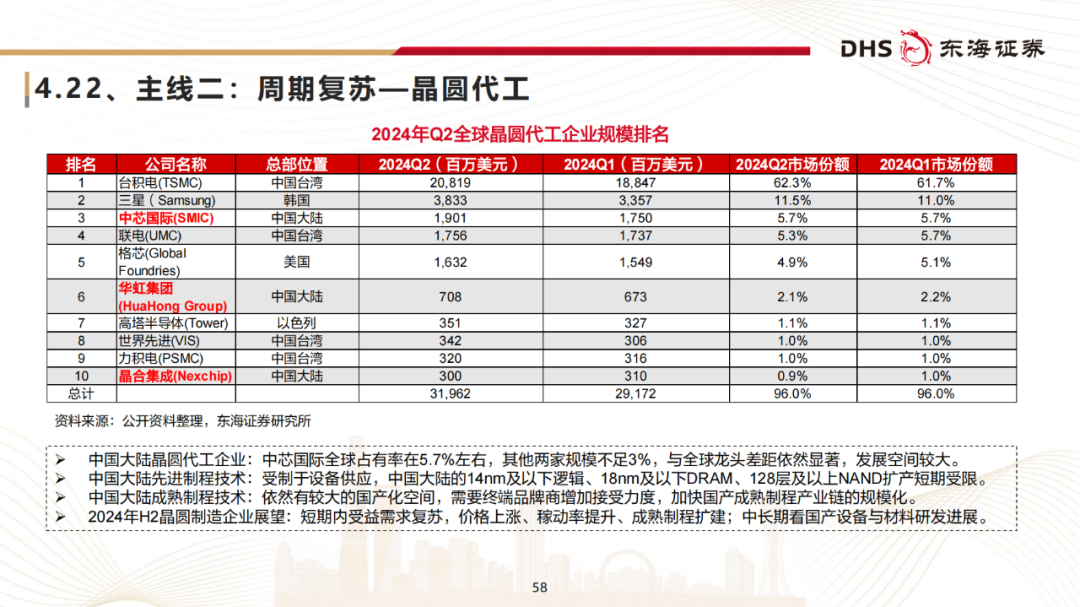

2、消费电子周期复苏—消费电子芯片+晶圆代工+封测

(1)通用型芯片、代工、封测的价格均对行业景气度较为敏感,景气度回暖对应企业的价格、毛利率、收入弹性更大;

(2)半导体行业周期一般在3-6年,本轮周期底部从2019年开始,2023年供给逐步出清、需求逐步恢复,2024H1实现弱复苏,后期或将维持复苏趋势;

(3)我国晶圆代工、封测、部分半导体产品市场已经积累一定产业资源,技术壁垒的差距在不断缩小,行业规模有望继续增长。

3、国产供应链—设备+材料+零组件

(1)海外对中国大陆的半导体全面管制集中在先进逻辑与存储产业,上游供应链国产化紧迫性急剧上升;

(2)我国自主可控企业在设备、设备零组件、材料、EDA多个领域全球供给占比不足10%,国产空间巨大;

(3)国内部分企业在一些细分市场完成0-1突破,多数细分市场已经量产到部分28nm产品;

(4)国内大型存储与代工厂新建晶圆厂对国产供应链的比例或有较大幅度提升。

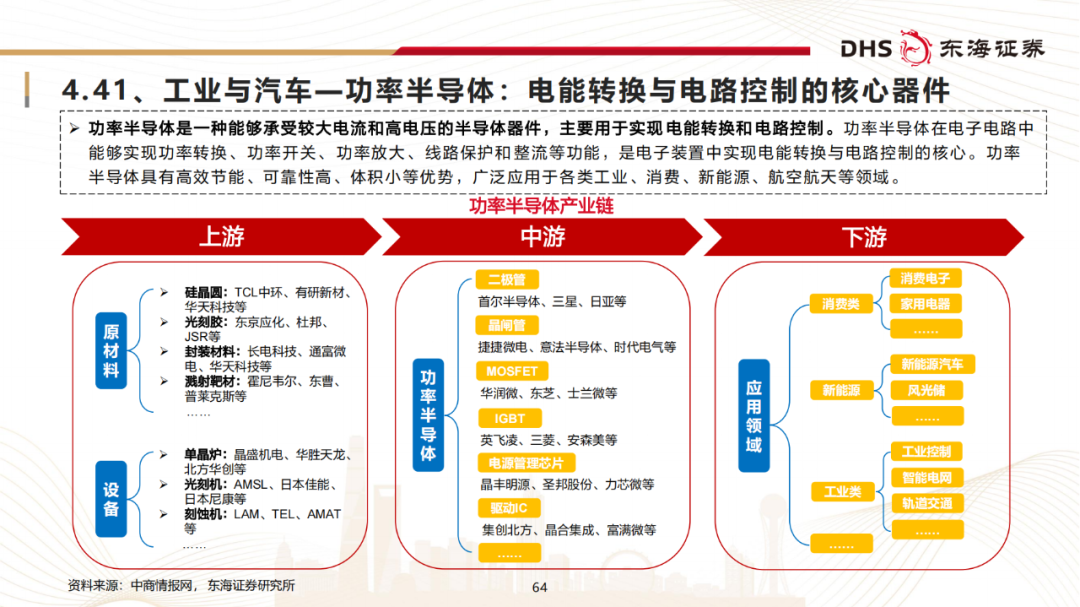

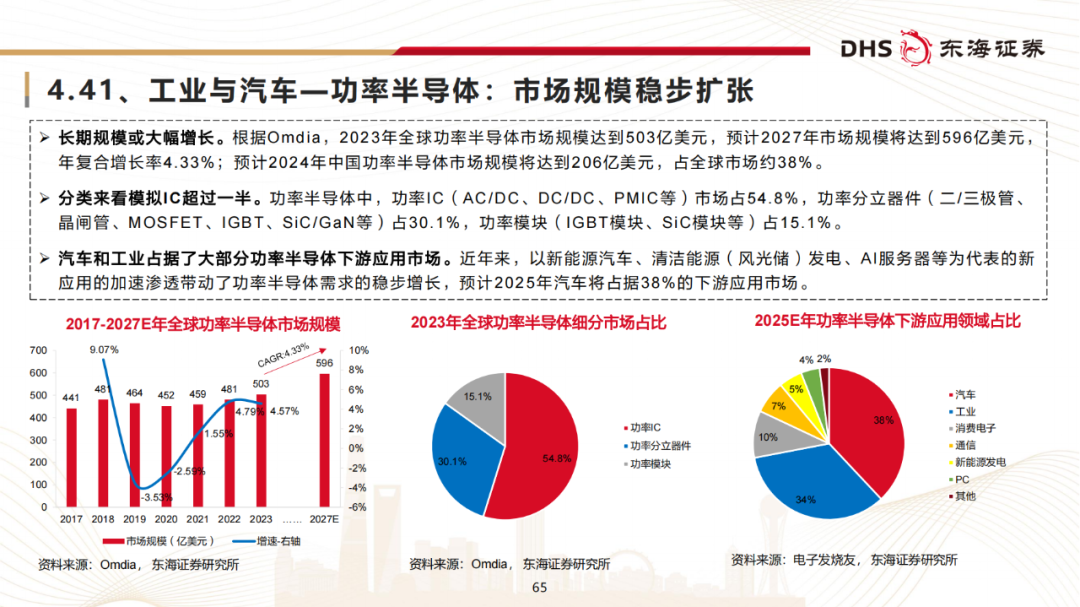

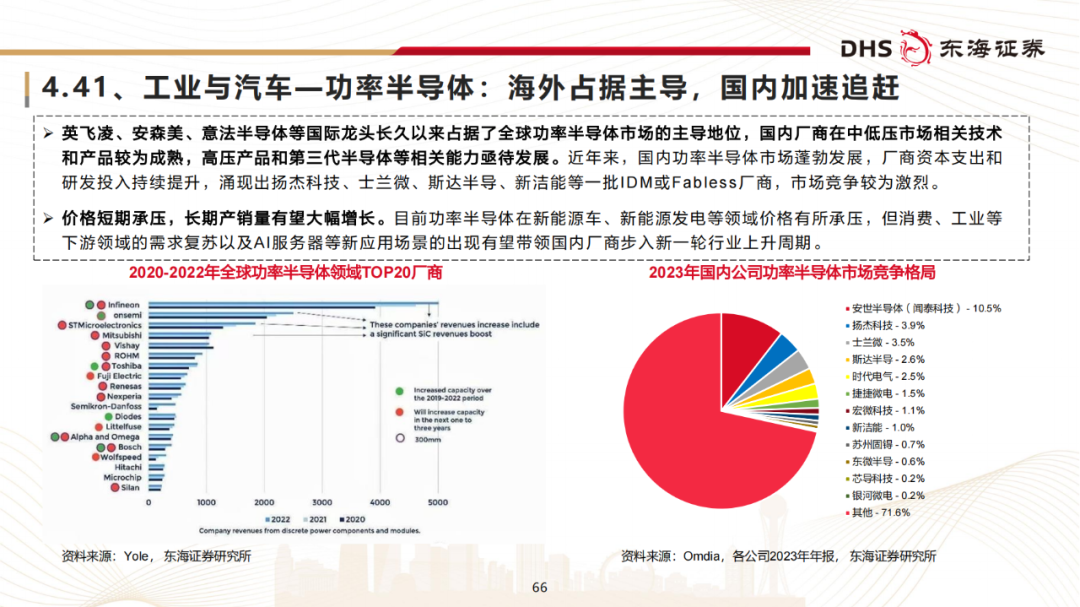

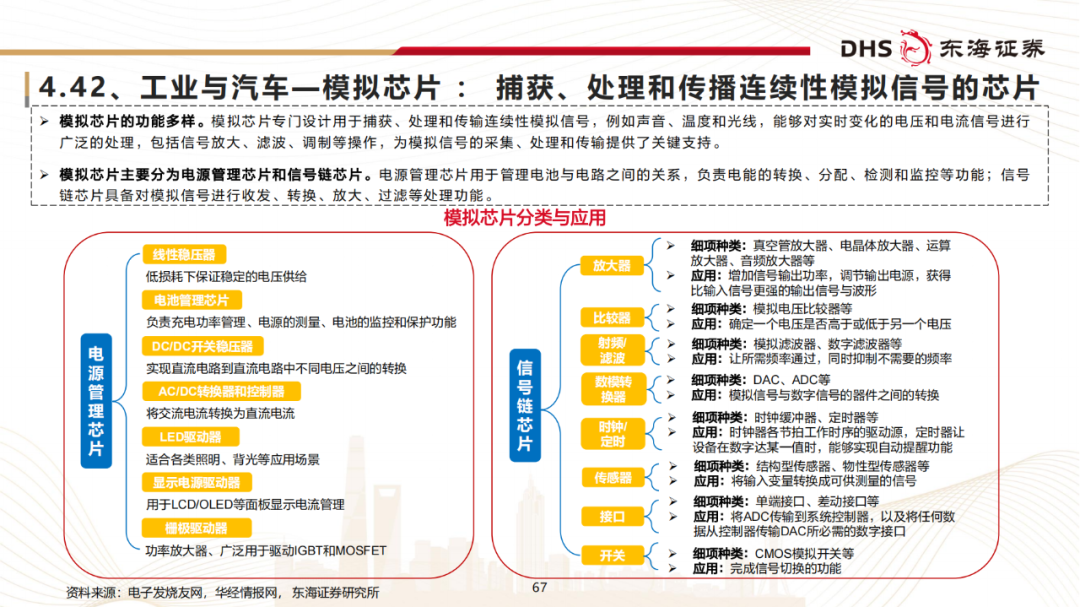

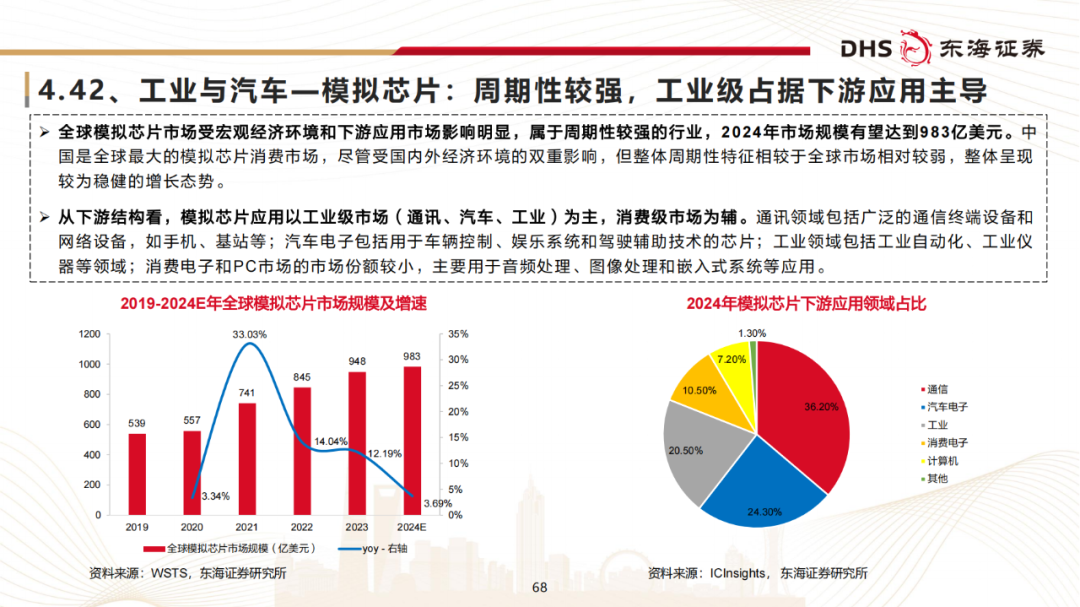

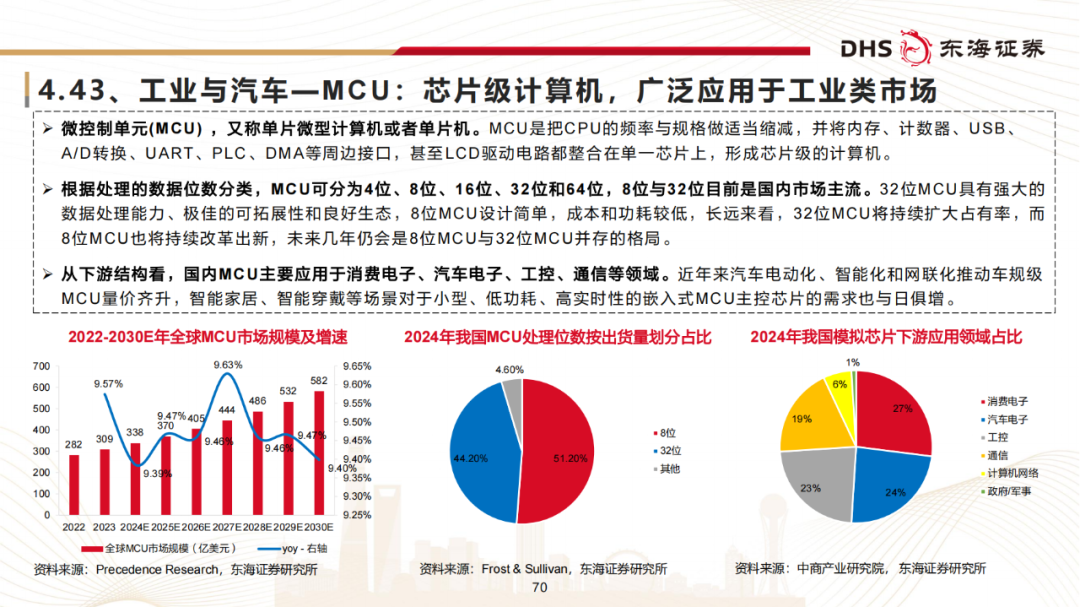

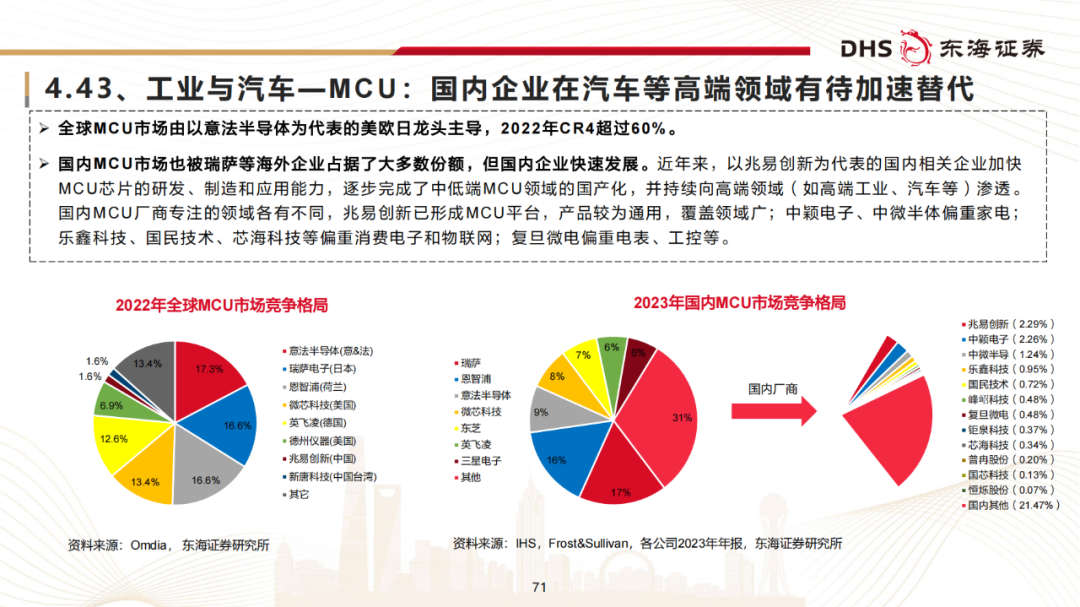

4、汽车与工业—IGBT+碳化硅+MCU

(1)新能源车电动化带来功率器件及MCU价值高增长;

(2)我国在汽车与工业上多个类型芯片的国产化率仍较低,国产空间较大,随着产业不断升级、缩小海内外差距,内生增长有望延续。

本号资料全部上传至知识星球,更多内容请登录智能计算芯知识(知识星球)星球下载全部资料。

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。