近期,京东方、深天马、维信诺、和辉光电、TCL华星、彩虹股份、龙腾光电、LG Display、群创、华映科技等面板厂商第三季度财报出炉。

近期,京东方、深天马、维信诺、和辉光电、TCL华星、彩虹股份、龙腾光电、LG Display、群创、华映科技等面板厂商第三季度财报出炉。

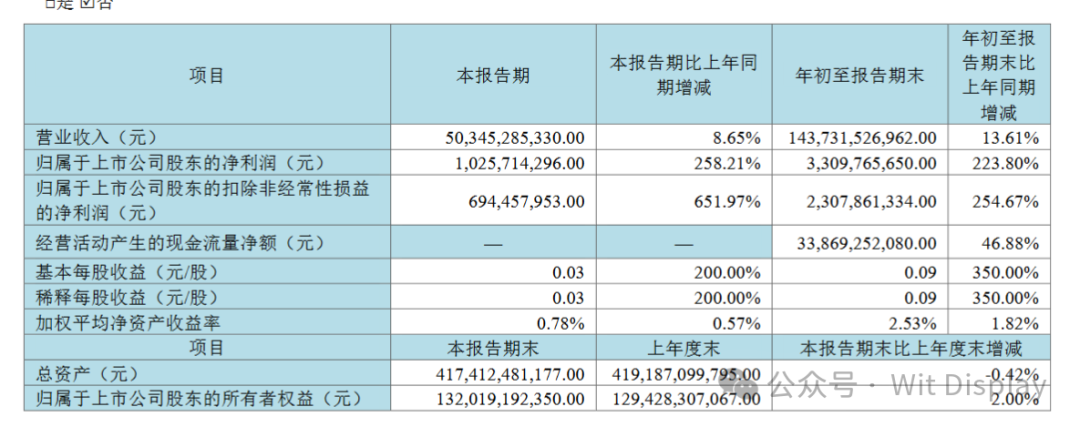

京东方第三季度净利润暴涨223.8%

10月30日晚,京东方发布第三季度财报,财报显示,京东方第三季度营收超503.45亿元,同比增长13.61%;净利润10.26亿元,同比增加223.80%。

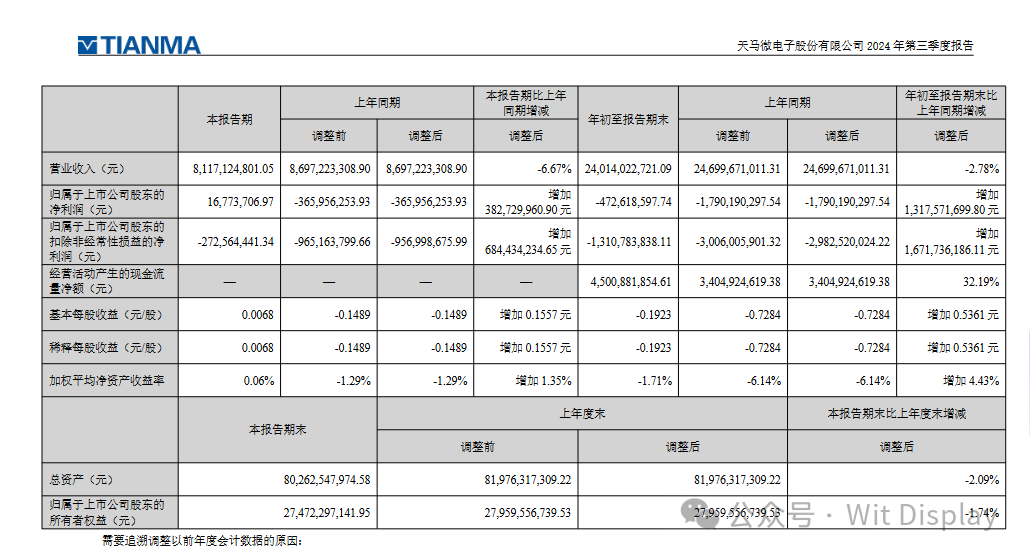

深天马A第三季度净利润扭亏为盈,同比增加超13亿!

10月30日晚,深天马A发布第三季度财报,财报显示,深天马A第三季度营收超81.17亿元,同比下滑2.78%;净利润超1677万元,同比增加13.18亿元。

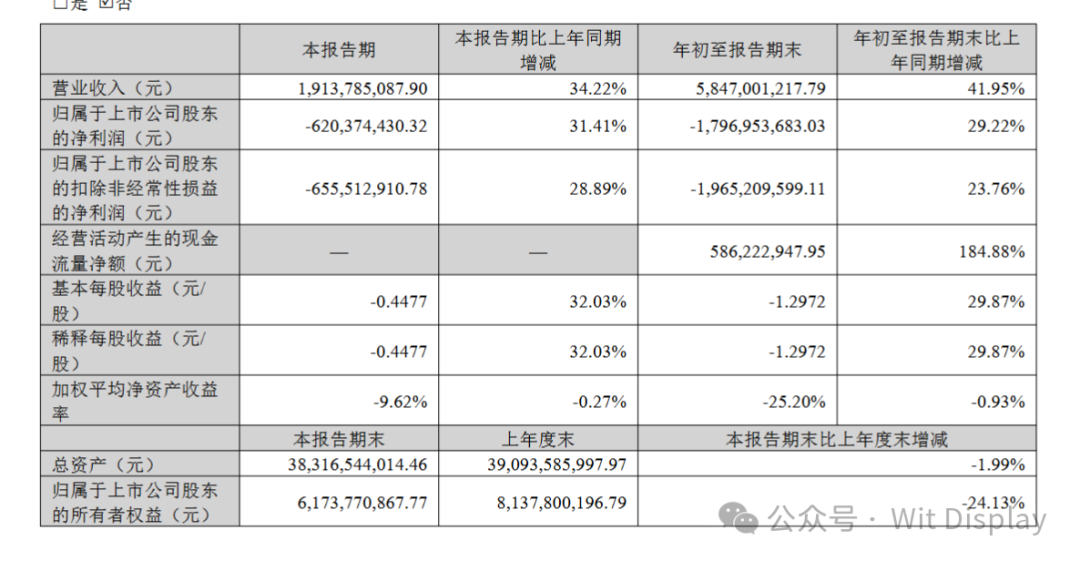

维信诺第三季度营收增长42%

10月30日晚,维信诺发布第三季度财报,财报显示,第三季度营收19.14亿元,同比增长41.95%;净利润同比增长29.22%。

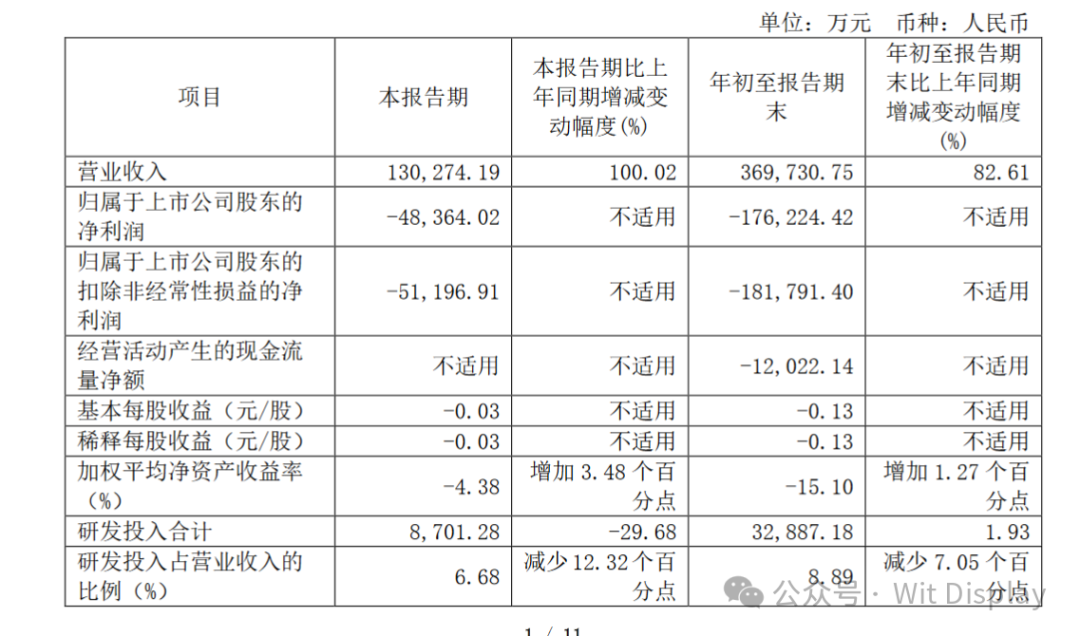

和辉光电第三季度亏损4.84亿!

10月30日晚,和辉光电发布第三季度财报,财报显示,第三季度营收13亿元,同比增长82.61%;亏损4.84亿元。

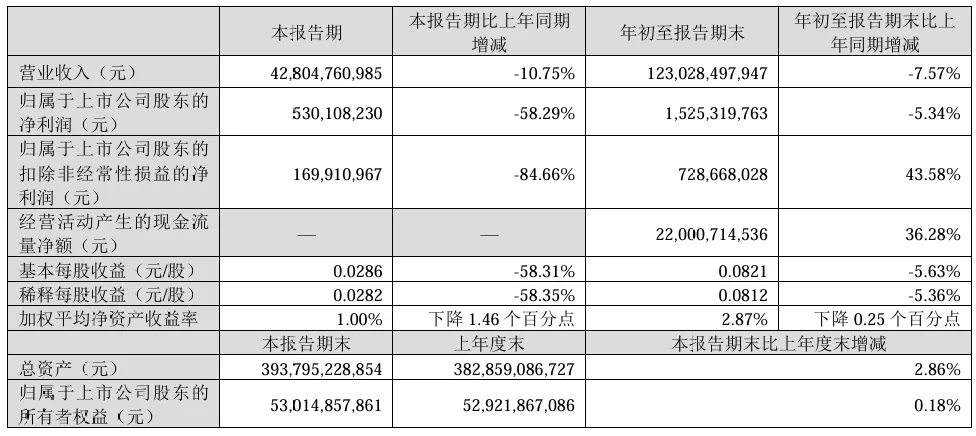

10月29日公告,2024年前三季度营业收入1230.28亿元,同比下降7.57%;归母净利润15.25亿元,同比下降5.34%;基本每股收益0.0821元。

报告期内,半导体显示业务实现营业收入769.56亿元,同比增长25.74%;净利润44.43亿元,同比改善60.67亿元;实现经营净现金流198.38亿元。

TCL科技在公告中表示,报告期内,显示行业供给侧格局平稳,大尺寸化趋势推动需求面积不断增长,行业供需关系保持健康,以电视面板为代表的主流产品盈利同比改善。公司半导体显示业务积极优化商业策略和业务结构,前三季度实现营收769.56亿元,同比增长25.74%,实现净利润44.43亿元,同比改善60.67亿元。

半导体显示业务

2024年前三季度,受全球经济增速放缓、消费需求不振的影响,大尺寸面板需求依然低迷,但供给端竞争格局的优化及按需生产的趋势为行业健康良性发展奠定基础,在下游备货需求季节性波动的影响下,电视面板价格在上半年温和上涨,自三季度小幅回落,目前呈持平态势。受益于硬件产品创新和换机需求的带动,中小尺寸面板产品出现结构性涨价后保持窄幅波动。

TCL华星发挥规模和效率效益优势,持续优化业务和产品结构,并受益于主要产品价格较去年同期上涨,经营业绩同比显著改善。报告期内,半导体显示业务实现营业收入769.56 亿元,同比增长 25.74%;净利润 44.43 亿元,同比改善 60.67 亿元;实现经营净现金流 198.38 亿元。

在大尺寸领域,TCL华星按需生产,发挥高世代线优势,引领电视面板大尺寸升级和高端化发展,助力行业健康良性发展。报告期内,公司电视面板份额稳居全球第二,65 吋和 75 吋市场份额全球第一,65 吋及以上产品出货面积占比提升至 55%,并大力发展交互白板、拼接屏等超大屏商用显示。中尺寸领域,t9产线按计划推进产品开发和客户导入,公司IT和车载产品市场份额显著提升。目前,公司显示器市场份额全球第二,其中电竞显示器市场份额稳居全球第一,笔电导入多家国际头部客户并实现量产出货。小尺寸领域,公司积极探索消费电子中高端市场增量。报告期内,公司 LTPS 智能机品牌客户出货量保持全球第二,柔性OLED手机面板出货稳步增长,高端产品占比持续提升。

报告期内,经公司董事会审议同意,TCL 华星拟收购乐金显示(中国)有限公司 80% 股权和乐金显示(广州)有限公司100%股权,将进一步丰富公司半导体显示产线技术、深化国际客户战略合作、提升企业盈利水平。

长期来看,全球显示终端销量较为稳定,大尺寸化趋势将驱动显示面积稳健增长,供给端进一步优化的竞争格局有利于行业回归合理的商业回报诉求,显示产业的周期性将逐渐减弱。TCL华星将继续健康稳定发展,实现企业盈利和价值提升。

新能源光伏及其他硅材料业务

2024年以来,全球光伏终端装机继续保持上升态势,但光伏行业供需失衡、竞争加剧导致产品价格持续下行,行业盈利承压,并进入现金成本亏损阶段。8月底,产业链价格趋于稳定,行业持续磨底,产业整合及落后产能出清趋势已现。受产业链主要产品价格底部运行、以及控股公司Maxeon业绩及股价均大幅下跌的影响,2024年1-9月,TCL中环实现营业收 入225.82 亿元,同比下滑53.6%,实现净利润-64.78亿元,经营性现金流净额25.62亿元。

面对严峻的行业环境,公司坚守极致成本效率的经营底线,夯实工业 4.0 智能制造能力,坚定实施全球化战略,积极推动良性竞争的产业发展生态。报告期内,公司以技术创新和精益制造打造相对竞争优势,持续改善硅料使用率、开炉成本、单位公斤出片数等指标,积极应对产业市场周期波动,推动行业N型、大尺寸转型趋势。至报告期末,N型产品实现单台月产领先行业次优约 505kg、公斤出片数领先行业次优约 1片。报告期内,公司光伏单晶产能提升至190GW,光伏材料产品出货约94.86GW,同比增长11.4%,硅片市占率19.2%,居于行业第一。公司坚持工业 4.0 制造方式升级,与上下游客户协同建立柔性化合作模式,产品具备高可追溯性,提升客户粘性和国际化竞争力。公司已与沙特阿拉伯公共投资基金(PIF)全资子公司RELC、Vision Industries达成合作,共同推进建立目前海外最大规模的晶体晶片工厂,为增强全球竞争力提供有力支撑。

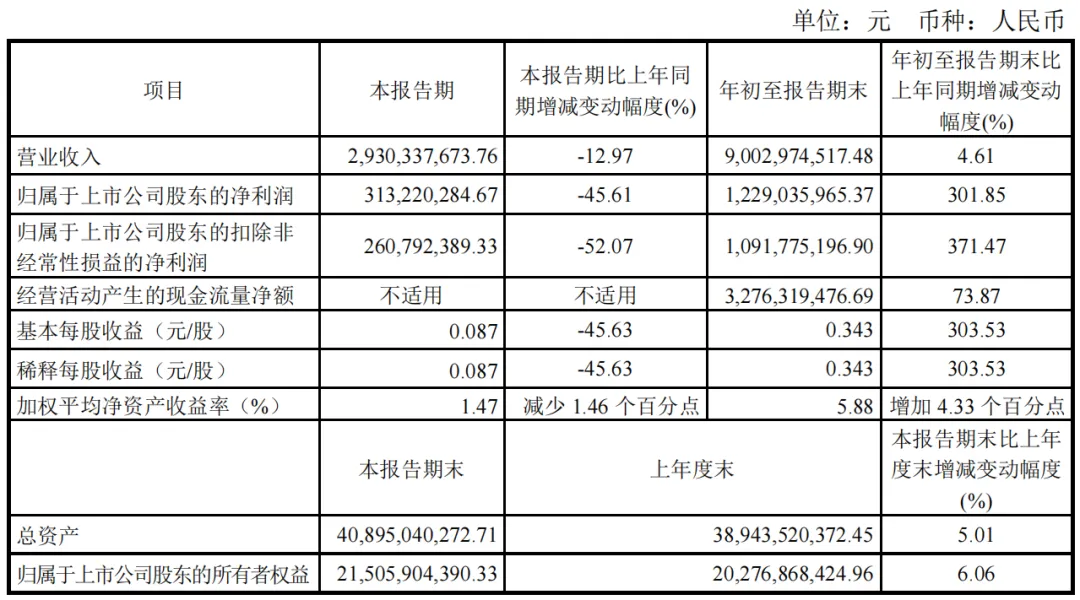

根据三季报,彩虹股份第三季度实现营业总收入29.30亿元,同比下降12.97%,环比下降7.22%;归母净利润3.13亿元,同比下降45.61%,环比下降50.92%;扣非净利润2.61亿元,同比下降52.07%,环比下降55.04%。

2024年前三季度,公司毛利率为22.64%,同比上升8.40个百分点;净利率为13.62%,较上年同期上升10.03个百分点。从单季度指标来看,2024年第三季度公司毛利率为20.39%,同比下降5.67个百分点,环比下降7.17个百分点;净利率为10.74%,较上年同期下降6.43个百分点,较上一季度下降9.34个百分点。

2024年三季度,公司期间费用为8.82亿元,较上年同期减少6430.10万元;期间费用率为9.79%,较上年同期下降1.20个百分点。其中,销售费用同比增长39.17%,管理费用同比增长32.45%,研发费用同比增长1.55%,财务费用同比减少43.63%。

筹码集中度方面,截至2024年三季度末,公司股东总户数为6.79万户;户均持股市值为39.51万元。

资料显示,彩虹显示器件股份有限公司位于陕西省咸阳市高新区中韩产业园A区301号楼,成立日期1992年7月29日,上市日期1996年5月20日,公司主营业务涉及基板玻璃、显示面板的研发、生产与销售。最新年报主营业务收入构成为:面板玻璃88.86%,基板玻璃10.30%,租赁收入0.27%,动能收入0.21%,材料销售收入0.13%,房地产销售0.12%,其他0.11%。

2024年第3季整体出货面积608万平方公尺,较前一季减少9.3%,液晶面板售价为每平方公尺276元美金。2024年第3季营收以产品应用别区分,电视为35%、车用产品为24%、便携式计算机为23%、手机及商用产品为13%、桌上型荧幕为5%。

以产品尺寸别区分,10吋以下为13%、10到20吋为35%、20到30吋为14%、30到40吋为7%、40吋以上为31%;显示器领域群及非显示器领域群营收占比为76%以及24%。

回顾2024年第3季,电视面板营收较第2季之相对高位回落,非大宗消费品(Non-commodity)及非显示器领域群营收均见增长,综合第3季营收较上一季减少2.4%。透过持续优化产品组合及成本控管,第3季毛利率与EBITDA利益率分别达9%及12.8%,基本每股盈余维持正获利。

展望2024年第4季,时序进入面板传统淡季,惟预期中国大陆「以旧换新」消费补贴政策有助支撑电视整机需求,电视面板价格可望持稳;IT面板需求则预期走缓。

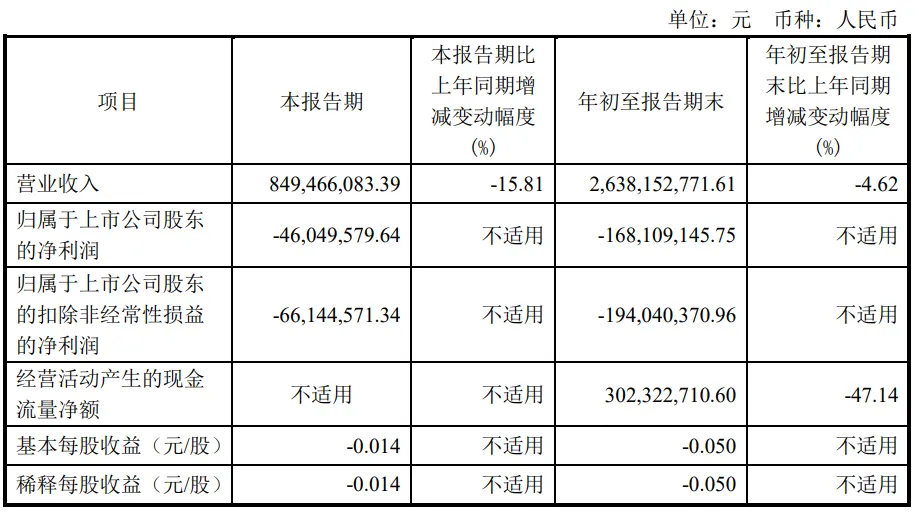

根据三季报,龙腾光电第三季度实现营业总收入8.49亿元,同比下降15.81%,环比下降1.44%;归母净利润-4604.96万元,同比下降0.10%,环比增长27.23%;扣非净利润-6614.46万元,同比下降11.14%,环比增长1.00%。

2024年前三季度,公司毛利率为7.10%,同比上升0.79个百分点;净利率为-6.37%,较上年同期上升2.13个百分点。从单季度指标来看,2024年第三季度公司毛利率为7.80%,同比上升0.37个百分点,环比上升1.24个百分点;净利率为-5.42%,较上年同期下降0.86个百分点,较上一季度上升1.92个百分点。

2024年三季度,公司期间费用为3.02亿元,较上年同期增加2414.87万元;期间费用率为11.43%,较上年同期上升1.40个百分点。其中,销售费用同比增长5.14%,管理费用同比增长1.36%,研发费用同比增长4.34%,财务费用同比增长140.69%。

资料显示,昆山龙腾光电股份有限公司位于江苏省昆山开发区龙腾路1号,成立日期2005年7月12日,上市日期2020年8月17日,公司主营业务涉及薄膜晶体管液晶显示器(TFT-LCD)的研发、生产与销售,公司产品主要应用于笔记本电脑、手机、车载和工控显示系统等终端产品。最新年报主营业务收入构成为:薄膜晶体管液晶显示器94.47%,其他(补充)5.53%。

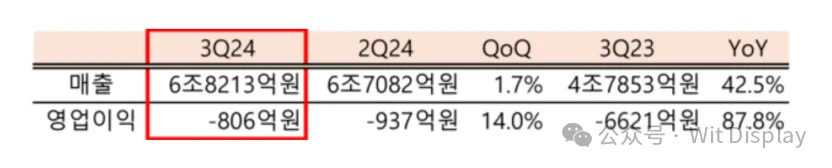

LGD前三季血亏33亿!

由于智能手机用有机发光二极管(OLED)出货量增加,LG Display今年第三季度销售额有所增长,但由于人力效率的一次性成本负担,继续遭受运营亏损。

10月23日,LG Display宣布,今年第三季度业绩暂定为销售额68213亿韩元,增长42.5%,环比增长2%;营业亏损806亿韩元(4.159亿元人民币),同比改善87.8%。这是智能手机小型 OLED 面板出货量增加的结果。LGD今年第一季度营业亏损4694亿韩元,第二季度营业亏损9

37亿韩元,前三季度共亏损6437亿韩元(33.2149亿元人民币)。

分产品销售比例为电视面板23%、IT面板33%、移动面板及其他36%、车载面板8%。LG Display解释称,与去年同期相比,OLED产品的比例增加了16%,使其占总销售额的58%。LGD预计以OLED为核心的业务结构推进正在初见成效。

由于业务结构的进步、全公司范围内的成本削减活动以及运营效率的提高,LGD损益也较上季度和去年同期持续改善。然而,由于提高人力资源运营效率的一次性成本的影响,出现了经营亏损。今年以来,LGD经营亏损已连续三个季度持续。

LG Display计划以供应能力和技术为基础,强化中小尺寸OLED业务的业务竞争力。对于智能手机用OLED,LGD将利用其生产能力来扩大出货量,并通过产品多样化来确保销售增长和盈利能力。LGD计划巩固其“串联”OLED技术,该技术具有出色的耐用性和性能,如长寿命、高亮度和低功耗,并准备了响应系统,例如根据生产基地最大化的措施与市场环境。

LGD大型OLED业务基于与客户的合作,拓展了符合消费者需求的产品线,如超大、超高清,以及考虑用户健康的人性化产品和游戏显示器等。LGD计划通过创新运营结构来提高与实际需求、销售策略和降低成本相联系的高效生产。

汽车业务除了基于串联技术的P-OLED、ATO(先进薄型OLED)和高端LTPS(低温多晶硅)液晶外,还根据客户关系开展所有车载显示器(液晶显示屏)订单。LGD计划通过扩大客户群、提高OLED产品占比和成本竞争力来构建稳定的利润结构。

LG Display 首席财务官 (CFO) Kim Seong-hyeon 表示:“我们正在通过将公司的能力集中在升级业务结构、改善成本结构和成本创新活动上,继续提高管理绩效。”他补充道,“尽管市场和外部环境的影响以及实际需求的波动仍在继续,但我们将继续看到,在业务结构升级和运营业绩扩张的基础上,通过经营以盈利为重点的业务,业绩将逐步改善。”

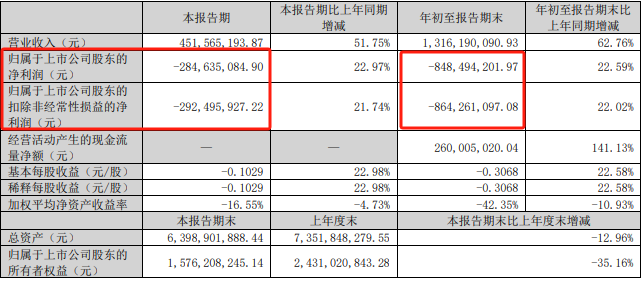

10月14日消息,华映科技昨晚发布2024年第三季度报告称,公司前三季度实现营业收入13.16亿元,同比增长62.76%;归属于上市公司股东的净利润亏损8.48亿元。第三季度实现营业收入4.52亿元,同比增长51.75%;归属于上市公司股东的净利润亏损2.85亿元。

报告指出,关于归属于母公司所有者权益(或股东权益)合计期末数较期初数减少 35.16%,主要系本期亏损所致。营业收入本期较上年同期增加 62.76%,主要系公司积极开拓客户,出货量增加所致。

欢迎扫码报名

微显示交流群