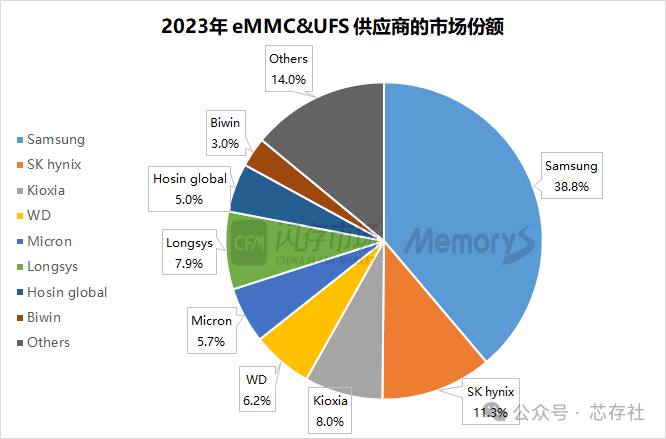

据CFM闪存市场数据显示,2023年eMMC 、UFS供应商出货情况如下,三星电子和SK海力士两家厂商占据50%以上的市场份额,分别有38.8%和11.3%。

其他存储原厂Kioxia、WD、Micron分别占据8.0%、6.2%、5.7%的市场份额。

这五家存储原厂一共占据70%的市场份额。

非原厂的存储品牌厂商方面,江波龙在2023年全球eMMC & UFS供应市场上占据7.9%的份额,其次为宏芯宇占据5.0%的市场份额,而佰维也有3.0%的市场份额。

来源:CFM闪存市场

来源:CFM闪存市场

在2024年,随着供需关系的变化以及NAND/DRAM价格波动,嵌入式存储市场的供应格局又有了新的变化,对于如何提升产品竞争力和制定市场策略对各供应商来说也是非常大的考验。

三星电子拟2026年推出用于AI服务器的400层键合垂直NAND

据业界消息,三星电子最新存储芯片发展路线图显示,该司计划最早在2026年生产至少400层单元垂直堆叠的垂直NAND,以最大限度提高容量和性能。

三星电子计划采用新型键合技术,在不同的晶圆上分别创建单元和外围设备,然后进行键合。这种方法将实现具有大存储容量和出色散热性能的“超高”NAND 堆栈,非常适合用于 AI 数据中心的超高容量SSD。这款芯片被称为 Bonding Vertical NAN D Flash,简称 BV NAND,其单位面积的位密度将提高1.6倍。

三星电子计划于2027年推出V11 NAND,进一步发展其堆叠技术,数据输入和输出速度将提高 50%。其目标是到2030年开发超过1,000层的NAND芯片, 以实现更高的密度和存储能力。

SK海力士也已开始研发400层NAND Flash,目前正在开发工艺技术和设备,其目标是明年年底可以实现大规模生产,预计2026年上半年实现全面量产。

铠侠曾在其技术路线图中表示,3D NAND层数以每年1.33倍的增长率,到2027年将可达到1,000层的水平,NAND芯片密度将达到100 Gbit/mm²。

今年以来,随着存储原厂NAND制程相继迭代,200层以上NAND的供应增加,高密度NAND在市场应用中逐步取得进展:

三星236层V8 TLC NAND产能放量增长,同时290层V9 TLC/QLC NAND开始量产;

SK海力士扩大238层NAND在企业级SSD的应用,并推出321层NAND Flash;

铠侠及西部数据推动218层BiSC8 NAND加速在OEM厂商的导入,采用BiSC8和CMOS键合技术生产的2Tb QLC NAND已开始送样;

美光量产276层G9 TLC NAND,并已在面向客户端OEM的SSD中采用。

来源:CFM闪存市场

来源:CFM闪存市场

Q4需求不振,存储巨头减产

据digitimes引述行业供应链消息人士消息透露,三星电子和铠侠均计划在第四季度缩减其 NAND 闪存产量。这表明,尽管对人工智能的需求强劲,但整体需求令人失望。

消息人士指出,重新实施减产可能意味着未来六个月NAND闪存业务的前景黯淡。随着年底价格下跌,NAND 生产商正在建立更多库存,这引发了业内人士对第四季度可能减产的担忧。

三星和铠侠合计占据超过 50% 的市场份额。尽管减产幅度尚未确定,但如果这些减产措施激发整个行业采取类似行动,NAND 价格可能会回升。

针对减产传闻,三星透露了部分细节,称无意在第四季度减少NAND产量,但将根据市场情况灵活调整。据供应链相关人士透露,三星每年年底都会进行组织调整,但由于2024年其半导体部门盈利表现惨淡,且存储器行业竞争压力加大,大幅改组和大规模人员调动在所难免。

2022年行业大幅度减产,三星试图通过逆势降价来赶走竞争对手,但却是最后一批跟进的企业之一,导致库存调整期最长,盈利复苏不如竞争对手。虽然三星内部仍在讨论削减产能,但裁员范围要等到新的人事决定做出后才能确定。

业界认为,三星已经从错误中吸取了教训,并改变了市场策略,积极应对低需求,确保了其在内存领域的领导地位。

三星电子多款存储产品即将停产

Kioxia 原定于 2024 年 10 月在东京证券交易所上市,但此次 IPO 再次被推迟。尽管该公司在过去两个季度开始盈利,但 NAND 市场仍然不稳定。由于担心库存上升,以及为应对生成性 AI 浪潮而于 2025 年大规模生产第八代 NAND 设备,铠侠计划在第四季度(市场需求的过渡期)减少产量,以避免产能过剩问题。

业界观察指出,PC、移动及消费产业出货量虽维持低迷,但服务器需求相对稳定,不过经过一年多云服务商(CSP)持续补货,今年下半年起订单动能已有所放缓,大中华区云客户也已在第三季前抢先囤货,以降低美国总统大选前的地缘政治风险。

NAND 制造商面临的最紧迫问题是库存控制。由于该行业预期制造商将降价,库存成本上升可能会破坏定价策略并产生过剩供应压力。系统运营商和主要 CSP 预计价格会下降,导致对短期订单持谨慎态度,这可能会形成恶性循环,这对 NAND 制造商来说是不利的。

过去NAND大厂的最佳库存天数为6至8周,目前SK海力士与西部数据库存水位较为健康,美光科技则维持在可接受范围内,但三星与铠侠的库存天数均超过4个月,可见库存管控与调整的重要性。

此前实施的减产措施,带动了整个供应链主动下单、价格上涨,使得上游企业认为限制产能可以平衡市场供需,从而鼓励下游客户提前备货。业界预计,第四季度将评估市场对减产规模的反应。如果削减产能无法增加出货量,可能会实施更严厉的措施来减少整体供应量。

传天玑9400热销到缺货

据《经济日报》报道,联发科新一代旗舰移动平台——天玑9400在中国大陆品牌客户端需求优于预期,传闻甚至出现了供应短缺,使得联发科不得不扩大了在台积电投片,以应对客户需求。

天玑9400以台积电3纳米制程生产,主打更强的效能与更低的功耗,能进行更强的生成式AI应用,相比天玑9300,天玑9400单核性能提升35%、多核性能提升28%。功耗降低40%,让使用者能享有更长的电池续航时间。

此前,国内市场消费性电子买气疲弱,联发科谨慎投片。

随着天玑9400陆续获得OPPO、vivo及小米等大笔订单,拉货动能优于预期,加上高通传出面临Arm专利授权费诉讼争议,使得天玑9400出货销售动能大增,传出供应短缺。

天玑9400平均单价约在150美元左右,明显低于高通新款骁龙 8 Elite的200美元,有性价比优势,使得OEM厂对天玑9400需求强劲。

MediaTek 联发科 天玑 9000 系列移动平台详细参数对比

2024年上半年ODM/IDH智能手机出货量排名

2024年Q1-Q3全球智能手机出货量汇总

推荐阅读

MTK、高通、紫光展锐手机SOC平台型号对比汇总(含详细参数,更新至2023年2月份)

MTK联发科5G旗舰SOC平台详解-更新至2024年10月08日

2013-2023年全球智能手机出货量排名,明年智能手机市场将全面反弹

2024年上半年ODM/IDH智能手机出货量排名

MediaTek 联发科 天玑 9000 系列移动平台详细参数对比

天玑9000(MT6983)Memory AVL以及PoP封装介绍

G99 (MT6789)平台Memory AVL

一文看懂NAND、eMMC、UFS、eMCP、uMCP、DDR、LPDDR及存储器和内存区别

SK hynix海力士DDR、LPDDR、UFS、eMMC、eMCP、uMCP规格型号参数对照表

什么是集成电路、工艺、CPU、GPU、NPU、ISP、DSP ?存储器和内存的区别是什么

科普;设计一颗芯片有多难,芯片是如何制造的,一片晶圆能切割多少片芯片?

三星内存eMCP、UMCP、eMMC、LPDDR、DDR型号参数对照表

WiFi发展史丨什么是WiFi6、WiFi6E和WiFi7以及参数对比

消费级、工业级、汽车级、军工级、航天级芯片区别对比

全球前五大存储厂商产品介绍Roadmap及代理商信息

KIOXIA 铠侠UFS、eMMC、NAND型号参数对照表

全球移动通信射频前端厂商汇总(含晶圆、封测)

手机平板常用存储型号容量对照表

全球80家无线通信模组企业汇总及介绍

三星、苹果手机处理器参数及代表机型

PCB板的价格是怎么算出来的(详解)

一文看懂智能手机常用传感器

MCU最强科普总结(收藏版)

点个