芝能智芯出品

芝能智芯出品

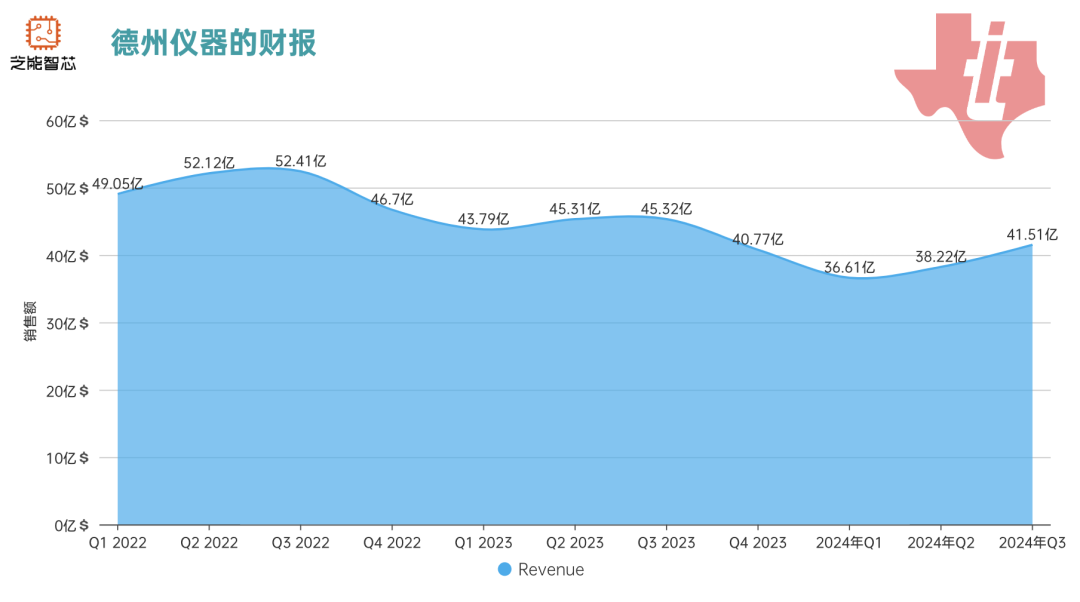

2024 年第三季度,德州仪器公司在面临行业需求放缓挑战下:

● 财务业绩方面,营收为 41.5 亿美元,同比下降 8% 但环比增长 9%。

● 现金流表现坚韧,过去 12 个月经营活动产生现金流高达 62 亿美元,自由现金流占总收入 9.3%。

● 在投资方面,持续投入研发和资本支出共 85 亿美元,以提升 300 毫米晶圆生产技术和保障未来核心产品竞争力。

● 股东回报上,过去 12 个月返还股东 52 亿美元。

财务业绩亮点

● TI第三季度的营收为41.5亿美元,同比下降8%,而环比增长9%。

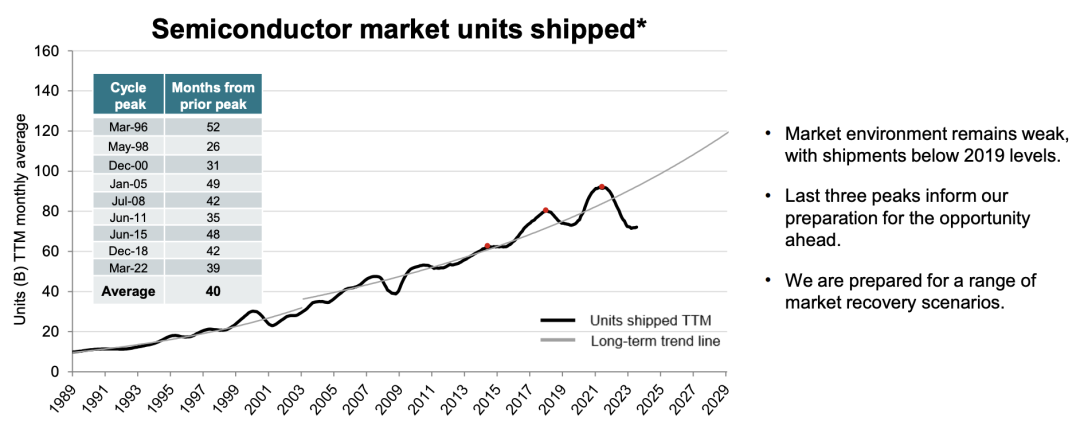

在主要终端市场中,工业市场需求疲软,但消费电子等其他领域需求相对强劲,TI 的多元化产品组合为其业务提供了一定的抗波动性,但同时面临工业需求回落的挑战。

● 净收入达13.6亿美元,每股收益为1.47美元,同比减少21%,每股收益中包含公司原先预测中未计入的额外收益3美分,在管理费用和非核心业务方面或许有一定的控制能力,但行业波动仍然对盈利能力构成了压力。

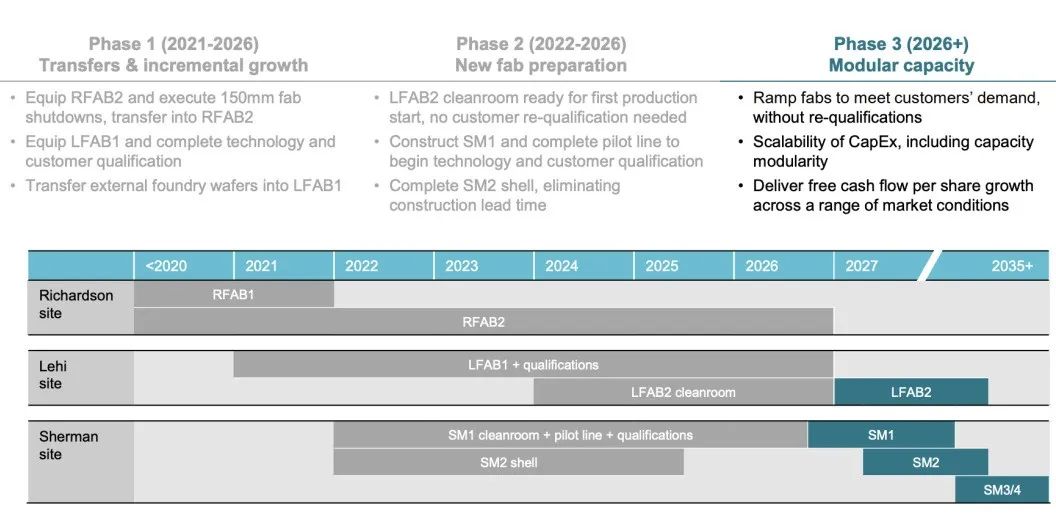

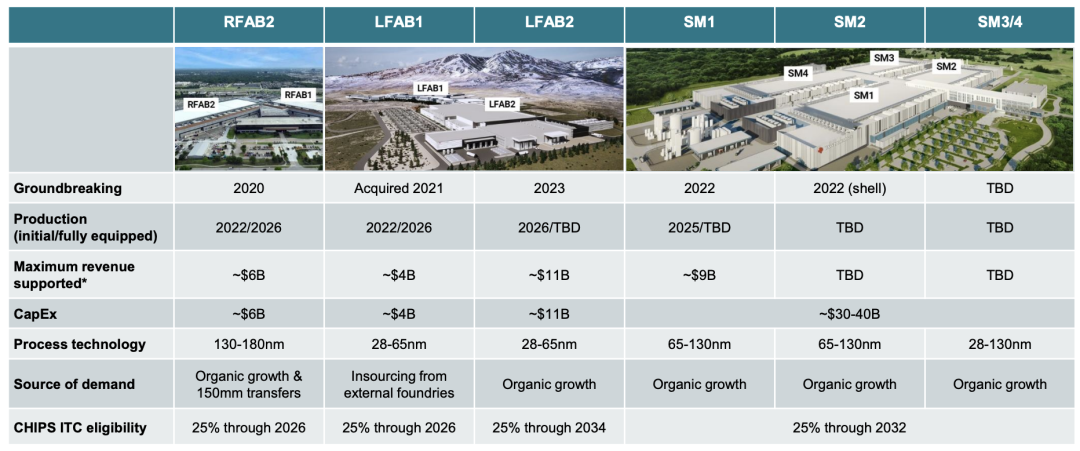

过去12个月,TI经营活动产生的现金流高达62亿美元,自由现金流则为15亿美元,占总收入的9.3%,在300毫米生产制程带来的成本优势下,自由现金流在长期的市场波动中仍保持稳定。

TI在研发、销售、一般管理等方面投入37亿美元,资本支出48亿美元。对未来技术的持续投资以及大规模资本支出表明,继续提升300毫米晶圆生产技术,以获得更大规模经济效益,同时保障未来核心产品的竞争力。

TI在过去12个月返还给股东的总金额为52亿美元,其中包括股票回购和股息支付。尽管股票回购金额有所下降,但其持续增长的股息支付为股东提供了稳定的回报。

挑战与未来展望

由于半导体行业面临需求疲软的局面,特别是在工业市场的下行趋势,TI在未来几个月的增长前景可能仍然受到影响。

公司预计第四季度的营收将在37亿至40亿美元之间,低于当前季度的表现。管理层对工业市场需求变化的谨慎态度也影响了对下一季度的盈利预期,EPS预计为1.07至1.29美元,远低于本季度实际表现。

TI的300毫米生产在成本控制和制造效率方面表现出色,预计未来将成为公司保持竞争力的重要基石。尽管短期内可能会面对需求波动,300毫米技术的扩展潜力将在未来几个季度逐步显现,特别是在工业需求恢复时提供更强的盈利能力。

小结

德州仪器在2024年第三季度的财务业绩显示出一定的韧性,需求波动对业务带来的压力。

通过在研发和资本支出方面的长期投入,公司在未来实现长期技术竞争力方面具有清晰的战略,以稳定的自由现金流为支撑,通过稳健的股东回报策略以及对300毫米生产的持续投入,不断往前走。