----追光逐电 光赢未来----

本文将对我国智能制造装备产业定义、分类、产业链、价值链、产业发展现状、发展趋势、各省市发展目标、区域布局、产业发展痛点、投资机会分析等进行梳理,以供参考。

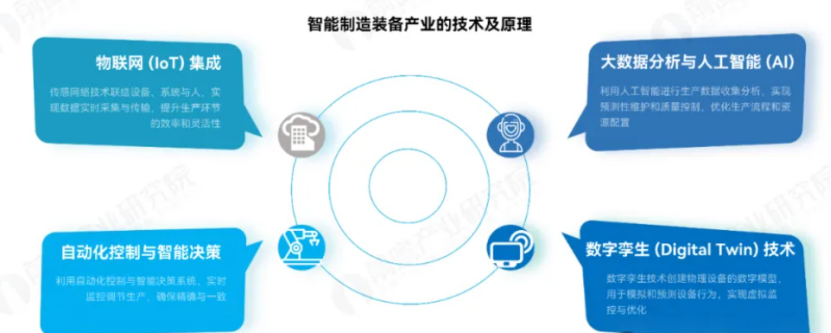

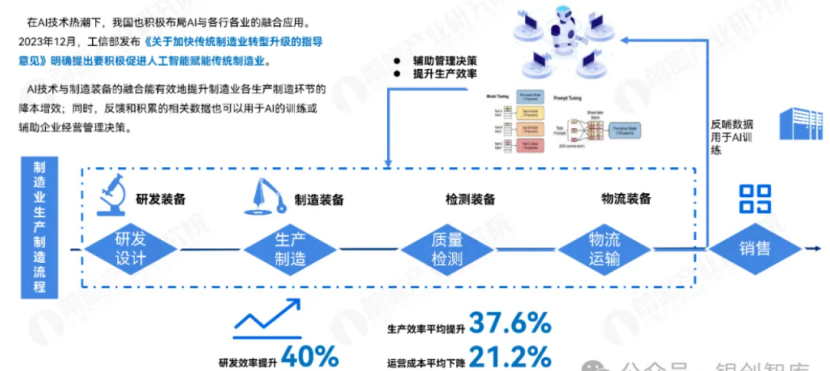

智能制造装备是高端制造业的关键,通过整合智能传感、控制、AI等技术,具备了信息感知、分析规划等智能化功能,能显著提升加工质量。效率和降低成本。该装备是先进制造、信息、智能技术的深度融合。其原理主要包括物联网集成、大数据分析与人工智能、自动化控制与智能决策以及数字李生技术。通过将设备、系统和人连接起来,实现数据的实时采集、分析和智能决策,从而提高生产效率、质量和灵活性。

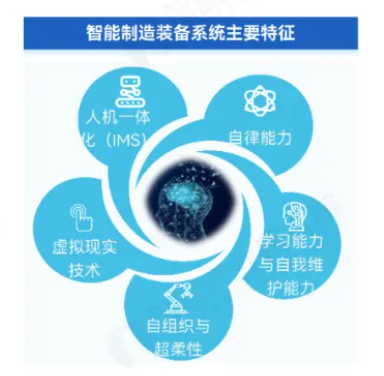

根据《工业战略性新兴产业分类目录(2023)》,智能制造装备产业主要分类包括机器人与增材设备制造、重大成套设备制造、智能测控装备制造、智能关键基础零部件制造、其他智能设备制造、智能制造相关服务。从主要特征来看,要实现智能制造装备系统主要具备自律能力。人机一体化、虚拟现实技术、自组织与超柔性、学习能力与自我维护能力等特征。

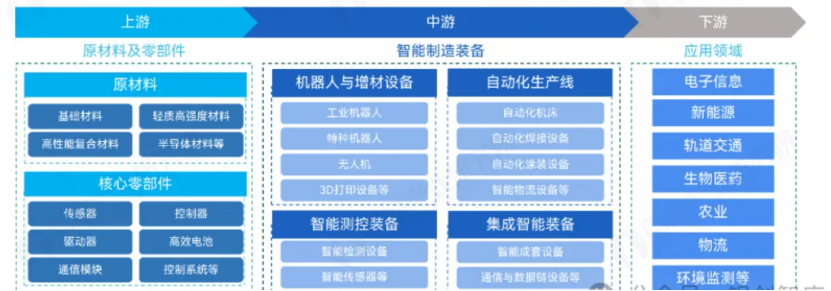

智能制造装备产业链涵盖上游的原材料与零部件,中游的制造,以及下游的应用。上游以基础材料和高性能元件为主,中游涉及环节众多,根据产业链细分情况,将中游智能制造装备划分为机器人与增材设备、自动化生产线、智能测控装备、集成智能装备等,下游应用于多领域如电子信息、新能源、轨道交通、生物医药、农业、物流、环境监测等。智能制造装备产业链通过从上游的高性能材料和元件,到中游的多样化智能制造技术,再到下游的广泛应用领域,表明智能制造装备产业是现代产业发展中的核心基础产业,并在多领域具备重要影响力。

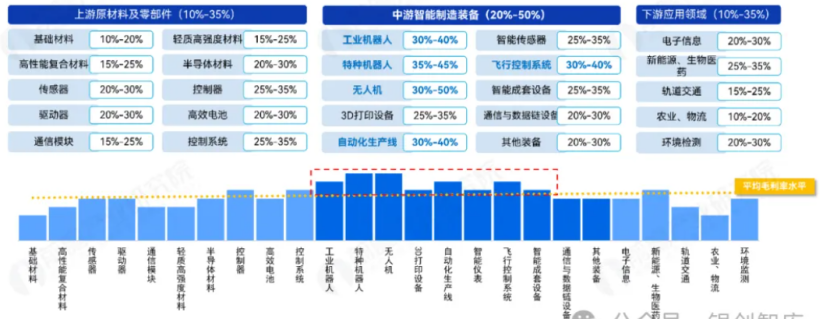

在智能制造装备的价值链中,中游智能制造装备制造环节的毛利率普遍高于上游和下游,且大多数中游环节的毛利率超过了整个产业链的平均水平。特别是机器人、自动化生产线和飞行控制器等领域,它们的毛利率表现尤为突出。

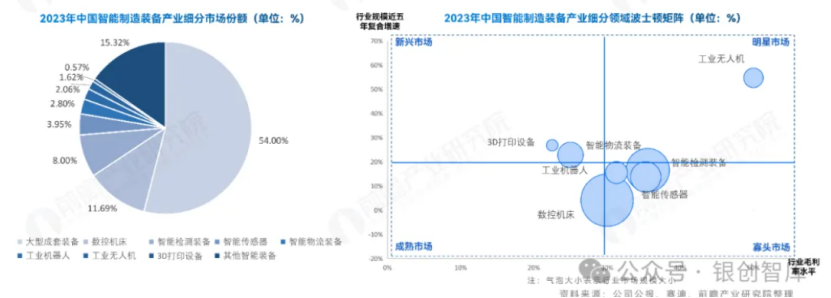

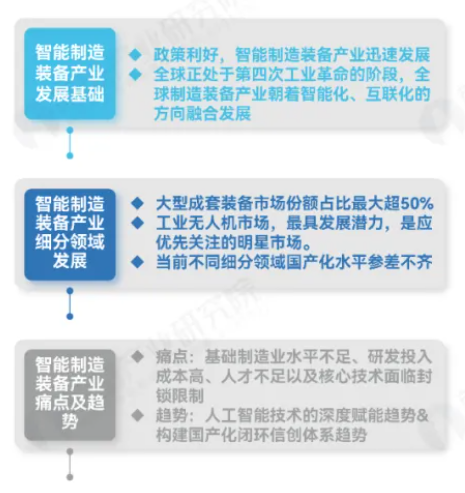

与全球智能制造装备产业细分市场格局相类似,我国智能制造装备产业的前三大细分领域也是大型成套装备、数控机床和智能检测装备,其中具体来看,我国数控机床、智能检测装备、工业机器人、工业无人机以及3D打印设备在智能制造装备产业的市场份额占比会相对全球更高一些。此外,根据各细分领域近五年行业规模复合增速,以及行业平均毛利水平构建中国智能制造装备产业细分领域波士顿矩阵可知,当前我国智能制造装备产业细分领域中,工业无人机行业规模增速较快,且由于我国在无人机行业起步较早、技术领先,因此行业毛利率水平较高,属于明星细分领域市场。

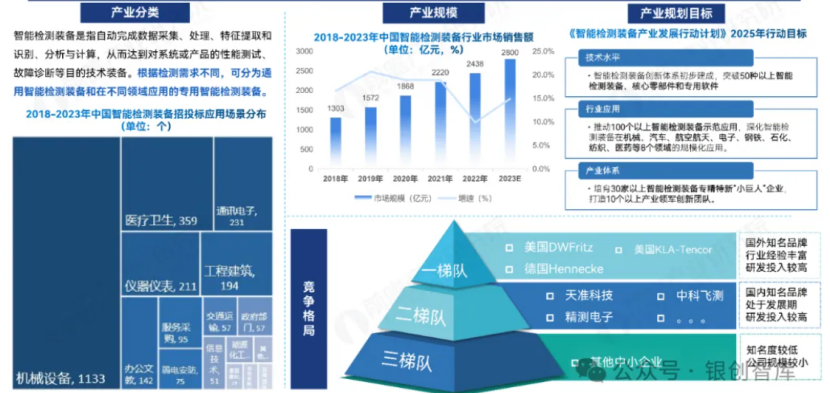

智能检测装备领域:国内高端市场仍由海外品牌所占据

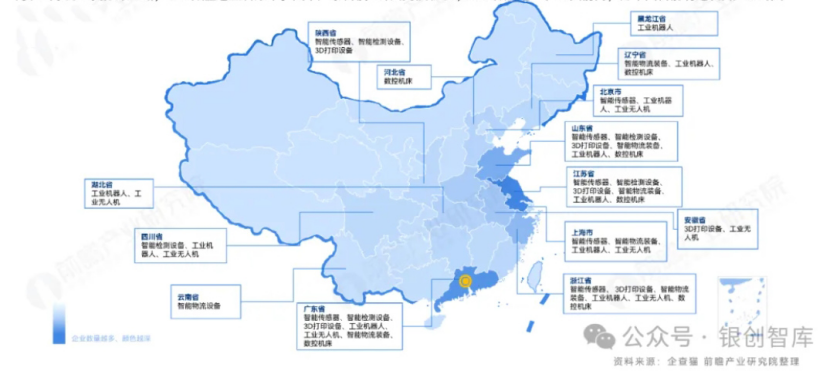

在中国智能制造装备的重点细分领域分布中,长三角及珠三角地区尤其突出,覆盖了广泛的技术和应用领域。其中,广东、江苏、浙江、上海、山东为主要分布区域,企业数量也显著集中。其中广东省覆盖领域最为广泛,企业数量也处在全国前列,为中国智能制造装备产业的关键省份之一。

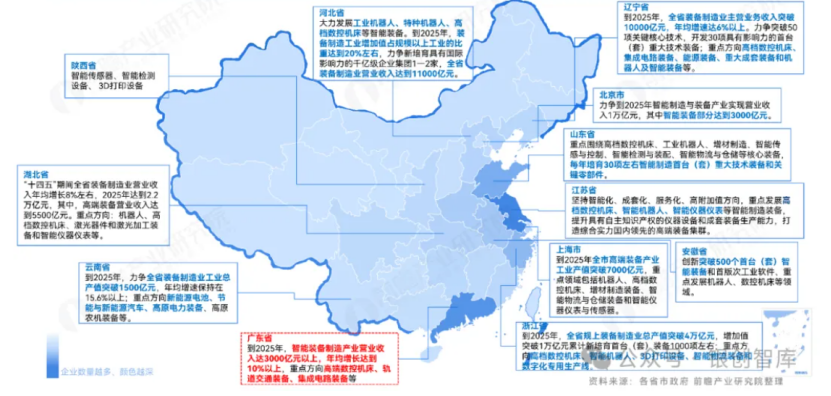

我国智能制造装备集中在珠三角、长三角、环渤海及中西部、环渤海、长三角为核心。主要研发和生产企业集中在辽、鲁、京、沪、苏、浙和陕。关键基础零部件及通用部件、智能专用装备行业在豫、鄂、粤等地区发展迅速,洛阳、襄樊、深圳最为突出。工业机器人是未来智能装备发展的新热点,京、沪、粤、苏将是主要市场。

政策支持:《“十四五”智能制造发展规划》提出智能制造装备创新发展行动,推动基础零部件和装置、通用智能制造装备、专用智能制造装备、新型智能制造装备等类型的装备发展。高增长潜力:识别具有高增长潜力的领域,如工业自动化、机器人技术、智能传感器、增材制造、高端装备制造等,根据技术成熟度、竞争格局,结合市场需求进行筛选。

构建稳健的融资结构,利用政府补助、银行贷款、股权融资、债券发行等多种渠道保证资金供应。同时,实施严格的成本控制和财务管理,提高资金使用效率,确保投资回报最大化。

紧跟智能制造技术的最新发展,加大研发投入,特别是在人工智能、物联网、大数据分析等前沿技术领域。推动技术创新与产业应用的深度融合加速高端装备制造的智能化升级,提高产品的技术含量和市场竞争力。

我国智能制造企业主要分布在珠三角、长三角、环渤海及中西部地区,广东和江苏最为集中。这些地区在智能制造装备方面拥有成熟技术和产业基础。不同地区根据自身产业特点,在不同领域具有较大发展机遇。如广东在电子信息制造业和智能装备方面表现突出。同时,可以利用区域经济一体化带来的机遇,如粤港澳大湾区、长江经济带等,导找智能制造装备产业的新增长点。

申明:感谢原创作者的辛勤付出。本号转载的文章均会在文中注明,若遇到版权问题请联系我们处理。

----与智者为伍 为创新赋能----

联系邮箱:uestcwxd@126.com

QQ:493826566