2024年第一季度,全球智能手机市场表现出了积极的增长趋势。

根据IDC的数据,全球智能手机出货量同比增长7.8%,达到了2.894亿部。这一增长标志着智能手机市场已经连续第三个季度实现增长,显示出市场正在从之前的低迷状态中复苏。

三星以6010万台的出货量重新夺回了市场份额第一的位置,占据了20.8%的市场份额,尽管同比下滑了0.7%。

苹果以5010万台的出货量位居第二,市场份额为17.3%,但同比下滑了9.6%。

小米以4080万台的出货量排名第三,市场份额为14.1%,并且实现了33.8%的同比增长。

传音以2850万台的出货量和9.9%的市场份额位居第四,同比大涨84.9%。

OPPO则以2520万台的出货量和8.7%的市场份额排名第五,但同比下滑了8.5%。

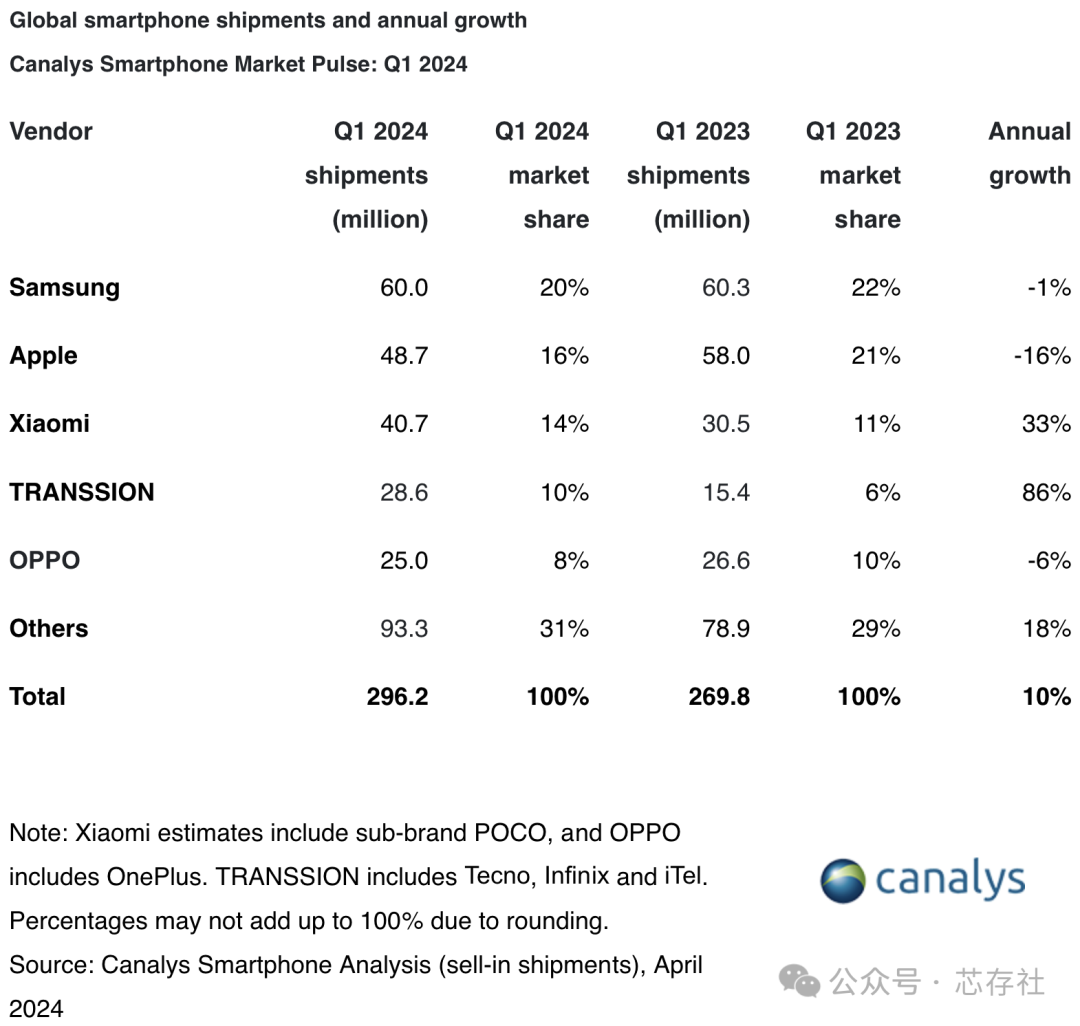

而根据Canalys发布的报告,2024年第一季度,全球智能手机市场同比增长10%,达到2.962亿部。

在A系列和早期高端产品更新的推动下,三星重新夺回了领先地位,其出货量达6000万部。

苹果在核心市场遭遇挑战的情况下,出货量出现双位数下滑,降至4870万部,位居第二。

小米保持第三,其出货量为4070万部,市场份额为14%。

传音和OPPO分别位居前五,其出货量分别为2860万部和2500万部,市场份额分别为10%和8%。

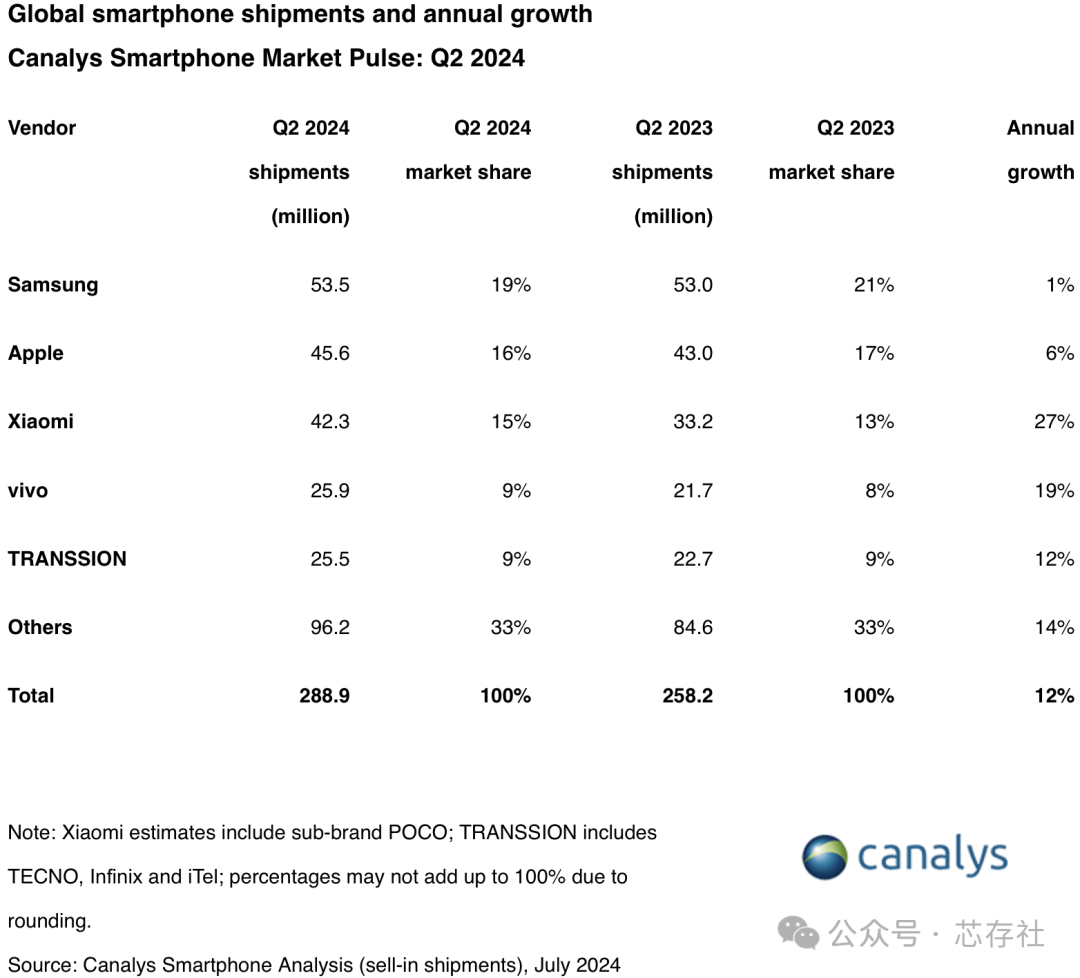

2024年第二季度,全球智能手机市场继续保持了增长的势头。

根据Canalys的研究,全球智能手机市场出货量达到了2.889亿台,同比增长了12%,这是连续第三个季度实现正增长。

三星以5350万台的出货量继续保持市场第一的位置,尽管市场份额有所下滑,但依然领先。

苹果以4560万台的出货量位居第二,但出货量进一步下滑。

小米以4230万台的出货量占据了15%的市场份额,逼近苹果16%的市占率,排名第三。

vivo和传音分别以2590万台和2550万台的出货量位列第四和第五,市场份额均为9%左右。

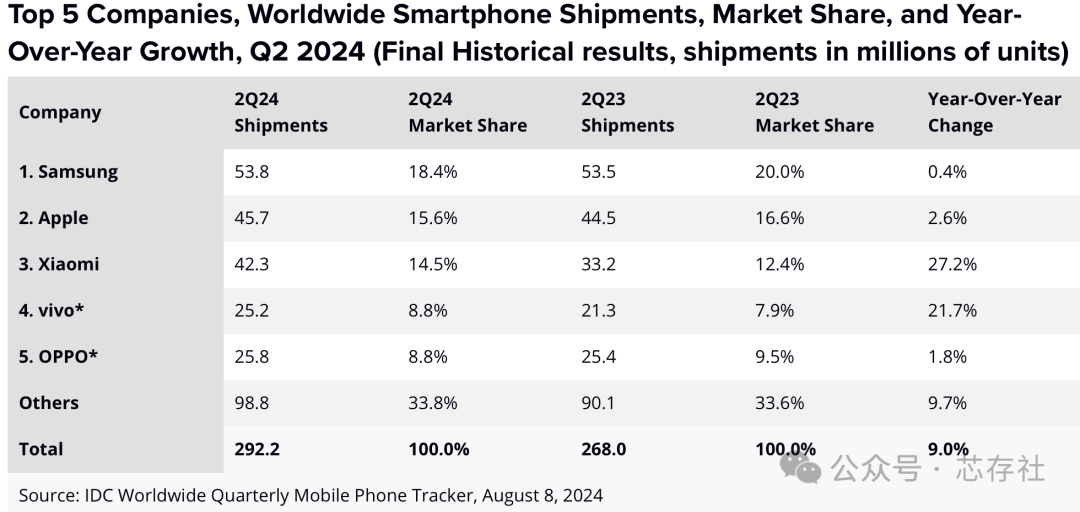

而IDC发布的2024年第二季度全球智能手机出货报告显示,该季度全球智能手机出货量同比增长 6.5%,达到 2.854 亿部。

IDC 全球追踪团队研究总监 Nabila Popal 表示,排名前五的公司都实现了同比增长,但市场领导者之间的竞争愈发激烈,价格带加剧两极分化。“苹果和三星继续推动高端市场,并从持续的高端化趋势中受益;许多领先的中国原始设备制造商(OEM)正增加低端产品的出货量,以在需求疲软的情况下争取市场份额。因此,中端设备的份额受到挑战。”

Nabila Popal 表示,由于平均售价提高、生成式 AI 手机掀起热潮,当前智能升级市场仍然令人兴奋。“预计生成式 AI 智能手机将成为我们迄今为止看到的增长最快的移动创新,并预计今年将占据 19% 的市场份额,出货量达到 2.34 亿部。”

具体数据及情况如下:

三星以 18.9% 的出货量份额占据首位,出货 5390万台,同比增长 0.7%,归功于其旗舰产品的战略重点和强大的 AI 战略。

苹果以 15.8% 的市场份额位居第二,出货 4520 万台,同比增长 1.5%。

小米以 14.8% 的市场份额排名第三,出货 4230 万台,同比增长 27.4%。

vivo 和 OPPO 分别以 9.1% 和 9.0% 的市场份额并列第四,vivo 出货 2590 万台,同比增长 21.9%;OPPO 出货 2580 万台,同比增长 1.8%。

市场调研机构 TechInsights 发布 2024 年第二季度全球智能手机出货报告,数据显示该季度全球智能手机出货量同比反弹 7.6%,达到 2.896 亿部。

三星以近 19% 的市场份额位居全球智能手机市场榜首。

苹果以 15% 的市场份额排名第二。

小米、vivo 和传音位列前五,随后是 OPPO(一加)、荣耀、联想-摩托罗拉、realme 和华为。

在前十大厂商中,除 OPPO(一加)外,其他厂商均实现了同比正增长率。

该机构称,这是全球智能手机出货情况连续三季度保持复苏态势,主要由新兴市场的需求激增所驱动。非洲中东、中拉丁美洲、中东欧和亚太地区均取得了坚实成果,并主要引领了复苏。尽管北美、西欧市场则继续下滑,但下滑速度相比之前几个季度已经出现大幅改善。

前十大手机厂商该季度表现如下:

三星全球智能手机出货量达到 5380 万部,占据近 19% 的市场份额,较去年同期的 20% 有所下降。虽然该公司的智能手机出货量年增长率仅为 1%,是所有前十大厂商中最低的 [OPPO(一加)除外],但三星成功地终止了过去七个季度以来的低迷态势。这一增长主要来自非洲中东、中东欧和中拉丁美洲这三个地区,在成熟市场和印度的表现仍参差不齐。

苹果 iPhone 本季度全球出货量为 4470 万部,同比增长 4%。它占据了 15% 的市场份额,比去年同期的 16% 下降了一个百分点。除中国(同比下降 8%)和中东欧(同比下降 9%)外,所有其他地区都实现了年度增长率。本季度,中国市场的下滑趋势有所缓解。苹果在中国市场的 iPhone 出货量同比下降了 8%,较 2024 年第一季度的 19% 降幅有所改善。

小米继续稳居第三,本季度其全球智能手机出货量为 4230 万,同比增长 27%,占据 15% 的市场份额。值得注意的是,这家中国厂商已经连续四个季度保持增长态势。中国、印度、东南亚、中拉丁美洲和非洲中东地区的强劲增长在很大程度上抵消了西欧地区的混合结果。在印度,小米位居第二(仅次于 vivo),但本季度市场份额增至 19%,高于一年前的 16%。在中国,小米实现了两位数的增长率,并且年度市场份额也有所增加,跻身前五名。

vivo 在本季度全球出货量为 2580 万部,同比增长 20%,并以 9% 的市场份额上升至第四位。本季度,vivo 在亚太地区以 16% 的市场份额位居榜首。在该地区,vivo 首次同时在中国和印度市场占据榜首。除了中国和印度,vivo 还在亚太地区(如泰国和孟加拉国等)的多个新兴市场实现了强劲增长。

传音控股(包括 Tecno、Infinix 和 itel)排名第五。这三个品牌合计在 2024 年第二季度全球出货了 2550 万部智能手机,同比增长 3%,市场份额接近 9%,与去年持平。Tecno 和 Infinix 占据了大部分市场份额,而 itel 品牌则专注于低端机市场。在印度和其他低端 4G 和 5G 新兴市场的竞争愈演愈烈,其主要来自 vivo、小米、联想-摩托罗拉和 realme 等品牌的竞争。

OPPO(含一加)下滑至第六位,出货量同比下降 8%。这家中国品牌在过去连续十一个季度中一直保持着年度下滑的趋势。其市场份额为 9%,低于一年前的 10%。OPPO 品牌年度下滑率为 5%,而一加品牌则年度下滑了 22%。北美(一加品牌)和西欧市场的需求疲软,以及亚太地区竞争日益激烈,是导致下滑的主要原因。本季度,其在印度和中国市场也均出现了年度下滑。

荣耀本季度的强劲复苏势头有所放缓,排名第七,市场份额为 5%,与一年前相比略有提升。本季度超过 60% 的销量来自中国市场。荣耀继续在西欧、东南亚、拉丁美洲、中东欧和中东地区取得进展。然而,在中国市场,荣耀的市场份额在 2024 年第二季度下降至 15%,低于一年前的 17%。本季度,荣耀在中国市场排名第四,仅次于 vivo、OPPO(含一加)和华为。

联想-摩托罗拉在 2024 年第二季度保持了第八位,市场份额为 5%。出货量同比增长 28%,除中拉丁美洲地区外,所有地区均实现了稳健增长。在北美地区,联想-摩托罗拉巩固了第三名的地位,年度市场份额增长了 14%,这是其第二季度历史上的最高份额,这要归功于更新的 G 和 Edge 产品线。

realme 攀升至第九位,本季度市场份额超过 4%。realme 在 2024 年第二季度实现了 13% 的年度增长,主要来自欧洲、拉丁美洲和非洲中东地区。它在中东欧和非洲中东地区保持了前五名的地位。

华为排名第十,本季度智能手机出货量同比增长 49%,这主要得益于其在中国市场的韧性,在中国市场,华为凭借标志性的 Mate 60 Pro 机型、新推出的 Pura 70 系列以及在折叠屏领域的稳固地位,实现了 57% 的年度增长。本季度,华为在中国智能手机市场排名第三,市场份额为 15%,仅次于 vivo 和 OPPO(含一加)。

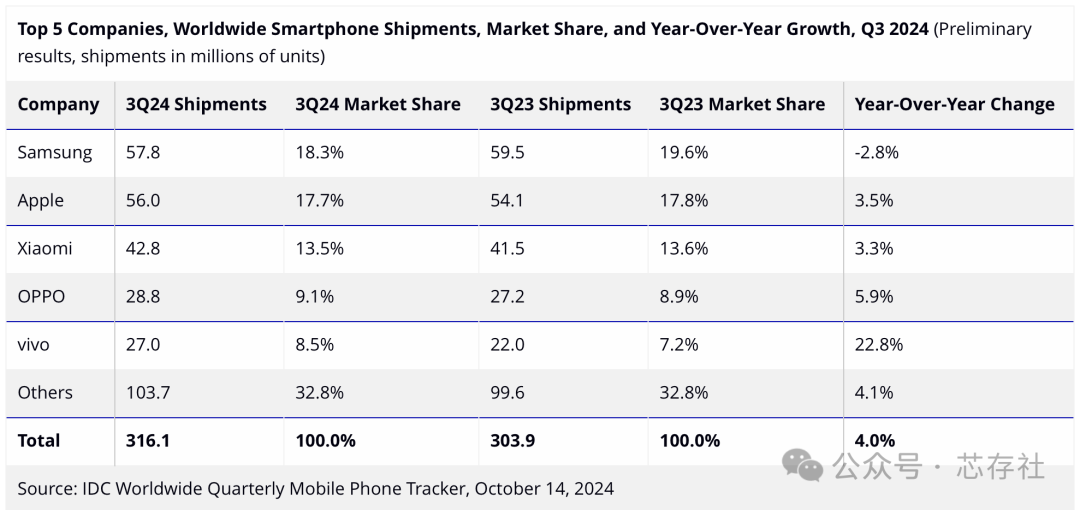

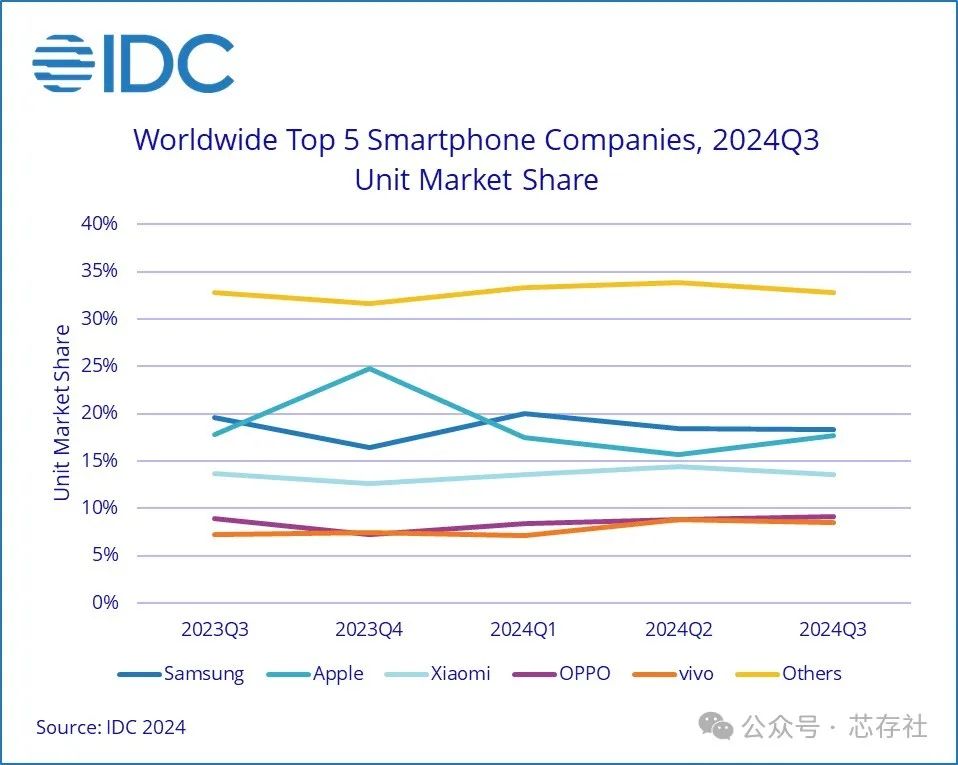

2024年第三季度,全球智能手机市场继续保持了增长的势头。

根据IDC的数据显示,全球智能手机出货量同比上涨4%,达到了3.161亿部,实现连续五个季度出货量增长。排名前五的厂商分别为三星、苹果、小米、OPPO以及vivo。

三星在2024年Q3的出货量为5780万部,市场占比18.3%,同比下降2.8%,是排名前五品牌中唯一出现下滑的厂商。尽管出货总量有所下降,三星依然保持市场领导地位,得益于Galaxy AI驱动的机型组合及折叠屏手机在内的细分市场,三星在高端市场的份额持续增长。

苹果在本季度的发货量同比增长了3.5%,以5600万台出货量占据17.7%的市场份额,排名第二。目前,苹果与三星的出货量仅差了180万台,双方之间的竞争距离已经进一步缩短。在去年同期数据中,两者的出货量仍有近600万台之差。分析师认为,在Q4假日促销季将有更多iPhone 13/14的用户升级为支持Apple Intelligence的新机,预计iPhone 16将帮助苹果在2024年继续保持强劲增长,并将发展势头延续到2025年上半年。

小米以4280万台的出货量,市场份额为13.5%,实现了3.3%的同比增长,位居第三。

OPPO以2880万台的出货量,市场份额为9.1%,实现了5.9%的同比增长,排名第四。

vivo则以2700万台的出货量,市场份额为8.5%,实现了22.8%的同比增长,成为前五厂商中增长最多的,排名第五。

此外,根据Canalys的数据,2024年第三季度全球智能手机出货量同比增长5%,连续四个季度实现增长。这主要得益于新兴经济体的强劲需求,以及北美、中国和欧洲市场处于换机周期的早期阶段。三星和苹果在该季度同比销量持平,苹果在9月取代成为销量第一的品牌,这得益于iPhone 16的提前发布。前五大手机厂商之外,摩托罗拉和华为引领了市场的增长步伐,销量增长了近30%.

IDC预估2024年全球智能手机出货量 12亿部,根据IDC数据Q1-Q3全球智能手机出货量为8.97亿部,正常Q4是智能手机的旺季,能否实现增长呢?

推荐阅读

MTK、高通、紫光展锐手机SOC平台型号对比汇总(含详细参数,更新至2023年2月份)

MTK联发科5G旗舰SOC平台详解-更新至2024年10月08日

2013-2023年全球智能手机出货量排名,明年智能手机市场将全面反弹

2024年上半年ODM/IDH智能手机出货量排名

MediaTek 联发科 天玑 9000 系列移动平台详细参数对比

天玑9000(MT6983)Memory AVL以及PoP封装介绍

G99 (MT6789)平台Memory AVL

一文看懂NAND、eMMC、UFS、eMCP、uMCP、DDR、LPDDR及存储器和内存区别

SK hynix海力士DDR、LPDDR、UFS、eMMC、eMCP、uMCP规格型号参数对照表

什么是集成电路、工艺、CPU、GPU、NPU、ISP、DSP ?存储器和内存的区别是什么

科普;设计一颗芯片有多难,芯片是如何制造的,一片晶圆能切割多少片芯片?

三星内存eMCP、UMCP、eMMC、LPDDR、DDR型号参数对照表

WiFi发展史丨什么是WiFi6、WiFi6E和WiFi7以及参数对比

消费级、工业级、汽车级、军工级、航天级芯片区别对比

全球前五大存储厂商产品介绍Roadmap及代理商信息

KIOXIA 铠侠UFS、eMMC、NAND型号参数对照表

全球移动通信射频前端厂商汇总(含晶圆、封测)

手机平板常用存储型号容量对照表

全球80家无线通信模组企业汇总及介绍

三星、苹果手机处理器参数及代表机型

PCB板的价格是怎么算出来的(详解)

一文看懂智能手机常用传感器

MCU最强科普总结(收藏版)