芝能智芯出品

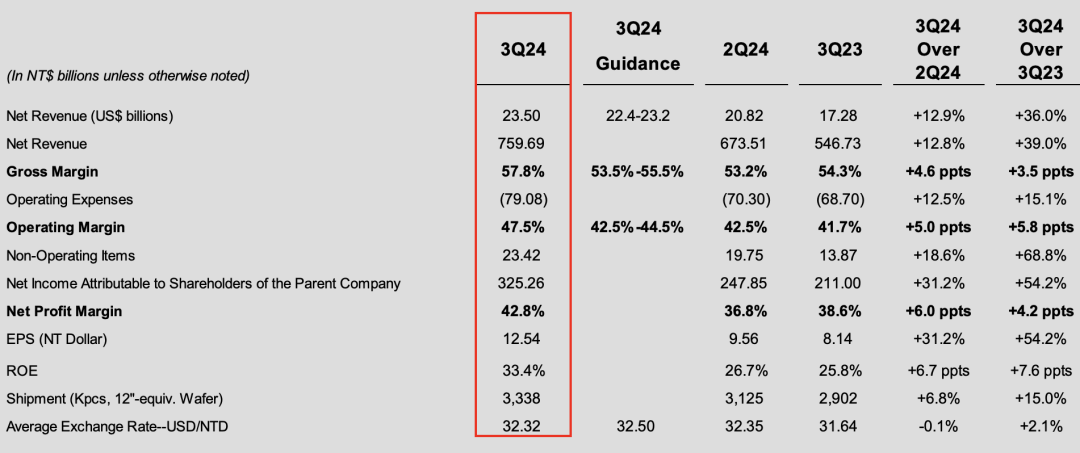

芝能智芯出品2024年第三季度,台积电实现营收7596.9亿新台币(约235亿美元),同比增长39%,超过市场预期。

环比来看,台积电本季度收入增长了12.9%,这主要归功于出货量和平均售价的双重提升。其中,出货量增长了6.8%,而晶圆平均售价则上涨了5.7%。

● 台积电“量价齐升”的现象反映了两个主要领域的强劲需求:

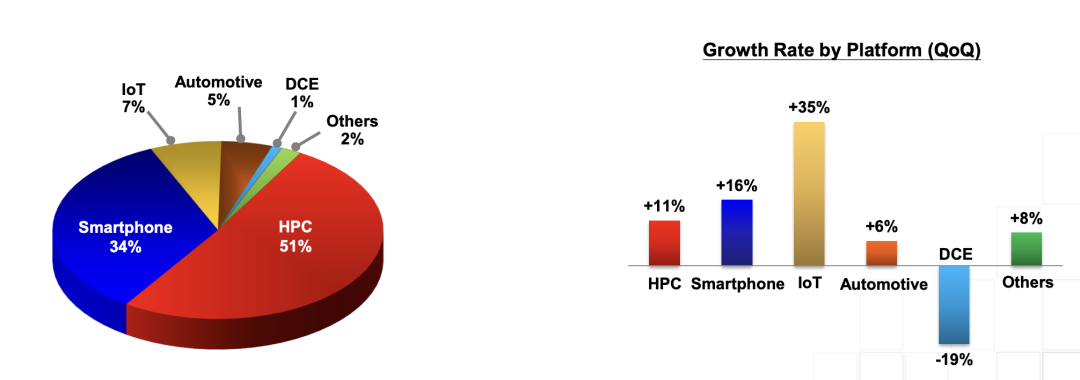

◎ 智能手机:苹果在其最新的iPhone 16系列中全线搭载了台积电的3nm芯片,这直接推动了台积电的产量和收入增长。

◎ 高性能计算(HPC):英伟达和其他科技巨头对AI芯片的强劲需求,成为台积电业绩的重要推动力。台积电在先进制程方面的领先地位,使其成为这些科技巨头的首选供应商。

这两个领域的需求不仅确保了台积电的收入增长,还极大地稳定了其未来的订单流,在3nm工艺逐渐成熟的背景下,台积电的客户群体对其技术的依赖性进一步加深,带来了稳定的收入增长。

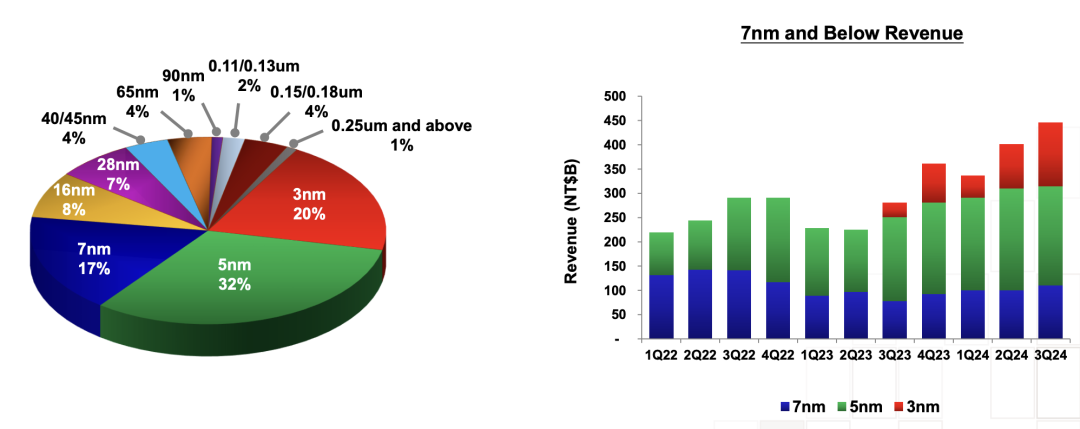

台积电第三季度的毛利率达到了57.8%,显著高于市场预期的54.8%,相比去年同期的54.3%也有明显提升。这一增长的背后,主要得益于3nm工艺的成熟和规模化量产。

在苹果新机发布以及高性能计算需求的推动下,台积电的3nm产量大幅提升,占公司总营收的20%。

台积电的毛利率提高反映了其在先进制程领域的卓越成本控制能力。

3nm工艺的量产不仅提升了公司产品的平均售价,也降低了单位生产成本,带动毛利率的显著提升。与此同时,台积电在生产效率上的持续优化,也进一步巩固了其在半导体代工领域的领先地位。

台积电在未来几个季度的毛利率有望继续保持高位,甚至进一步提升。随着3nm技术的持续普及,更多高附加值的产品将采用这一制程,从而带动公司整体盈利能力的进一步提高。

台积电在2024年第三季度的收入结构7nm以下制程的收入占比达到了69%,其中5nm和3nm工艺分别占据32%和20%的营收份额。

这一数据反映了先进制程工艺在台积电整体业务中的重要性,尤其是3nm工艺的迅速崛起,成为推动公司业绩增长的核心动力。

先进制程技术不仅在智能手机领域取得了突破,还在高性能计算和AI芯片领域发挥了关键作用。例如,英伟达的AI芯片需求拉动了3nm和5nm工艺的大规模出货。

尽管7nm工艺的占比有所下降,但其在中高端芯片市场依然具有强劲需求,尤其是针对PC和服务器领域的芯片制造。

先进制程领域的技术领先优势,使其能够吸引和留住全球顶尖的客户,包括苹果、英伟达、AMD和高通等。这些客户的需求直接带动了台积电的订单增长,使其在全球半导体市场中占据了主导地位。

从地域分布来看,北美地区依然是台积电最大的市场,占公司总收入的71%。这一比例的增加,主要得益于苹果和英伟达等客户对台积电先进制程技术的需求增长。

北美科技巨头的强劲需求,确保了台积电在这一市场的稳定增长,同时也为其未来几个季度的业绩提供了坚实的基础。其他地区的增长相对缓慢,但台积电在亚洲和欧洲市场的业务也在逐步扩大。

随着更多新兴市场对高性能计算和AI应用的需求增加,台积电有望在这些地区获得新的增长机会。

台积电预计2024年的资本支出将略高于300亿美元,2025年则可能继续增长。这一预期表明,台积电将在未来几年继续加大对先进制程技术的投入,特别是在2nm工艺的研发和量产方面。

作为全球最具竞争力的半导体代工厂,台积电必须保持技术领先地位,以应对日益激烈的市场竞争。

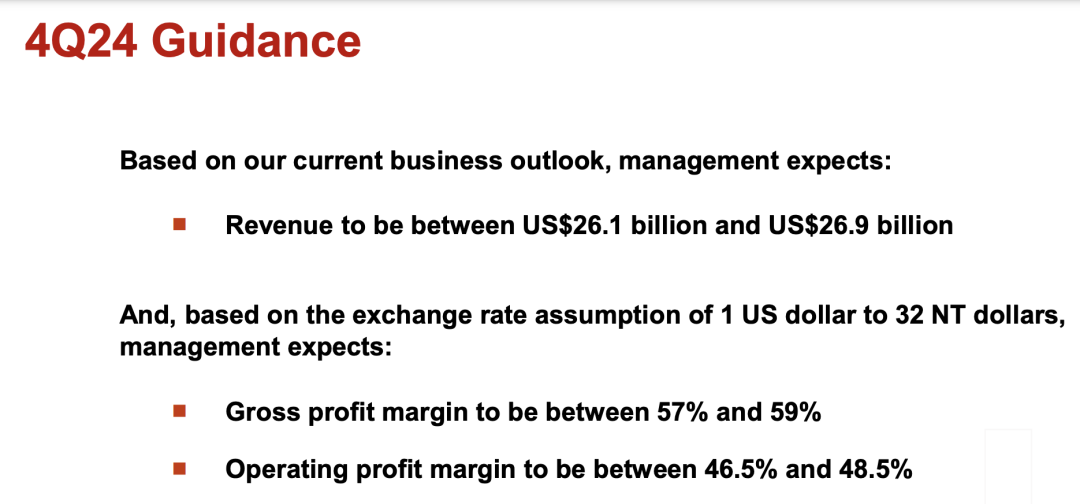

2024年第四季度,台积电预计收入将达到261-269亿美元,毛利率在57%-59%之间。公司管理层对未来的预期显得非常乐观,主要是基于智能手机和AI芯片需求的持续增长。

随着苹果新机的全面出货以及英伟达AI芯片的量产,台积电有望在第四季度再次创下收入和利润的新高。

台积电的客户结构和订单量显示,其在未来几个季度将继续受益于AI产业链的强劲需求,全球半导体行业的其他领域(如PC和消费电子)复苏缓慢,但AI相关应用的爆发性增长,足以支撑台积电未来几年的业绩表现。

台积电的2024年第三季度财报不仅显示了公司在收入和利润上的强劲增长,更重要的是,它为未来几个季度的业绩提供了极大的信心。

在全球半导体行业面临诸多不确定性的背景下,台积电凭借其在先进制程和AI芯片领域的技术优势,稳步前行,成为行业内的“定海神针”。

随着AI应用的持续扩展,以及2nm和3nm工艺的逐步普及,台积电有望在未来几年继续保持全球代工市场的领先地位,无可动摇!