当下,汽车增长趋缓,行业内卷提速,终端压力逐步传导至上游芯片环节,国内和国外的头部汽车芯片供应商们的业绩出现了新变化。

作者:芯八哥

编辑:Kiwi

来自芯八哥第582篇原创文章。

本文共2777字,预估阅读时间约8分钟

上半年,受欧美市场汽车需求低迷影响,Infineon、NXP等头部车规厂商营收和利润陷入困境,但中国市场和国产厂商正迎来春天。

业绩下行风险仍存,市场格局稳定

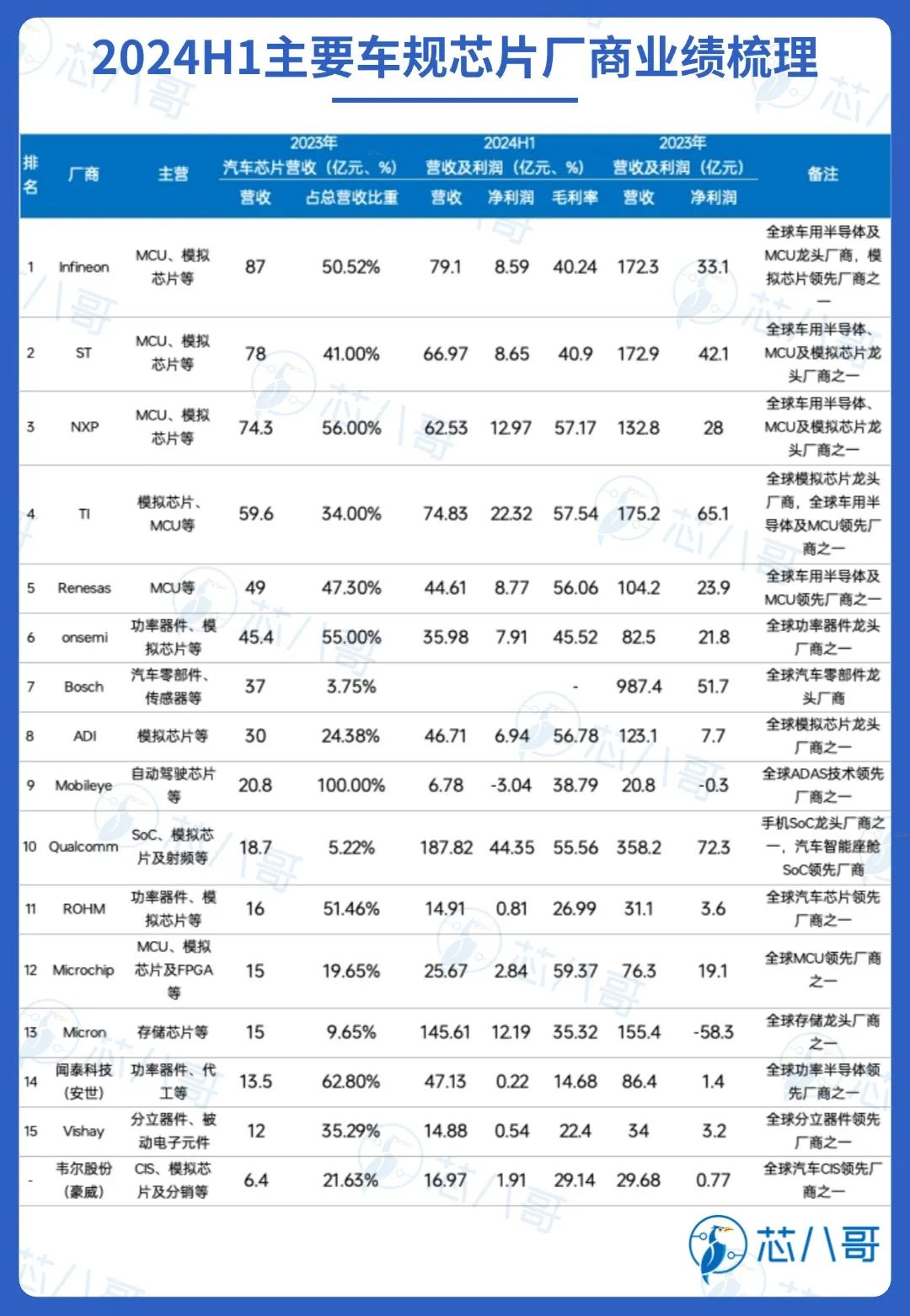

头部车规芯片厂商营利双降。根据芯八哥不完全梳理,上半年,随着全球汽车增长趋缓,尤其是欧美市场电车销售不及预期影响下,以Infineon、NXP为代表的全球多家头部车规芯片厂商营收和利润大幅下滑,全年营收和预期压力增加。

市场格局保持稳定。芯八哥综合企业财报及各方数据发现,Infineon、NXP、ST、TI及Renesas等TOP5车规芯片厂商近五年占全球车规芯片市场份额在47.9%-49.9%区间,市场竞争格局维持稳定。其中,Infineon和NXP占据前二,ST和TI稳居第三和第四,Renesas从2018-2020年第三降至2023年第五。

资料来源:各公司财报、Wind、Semiconductor Intelligence、芯八哥整理

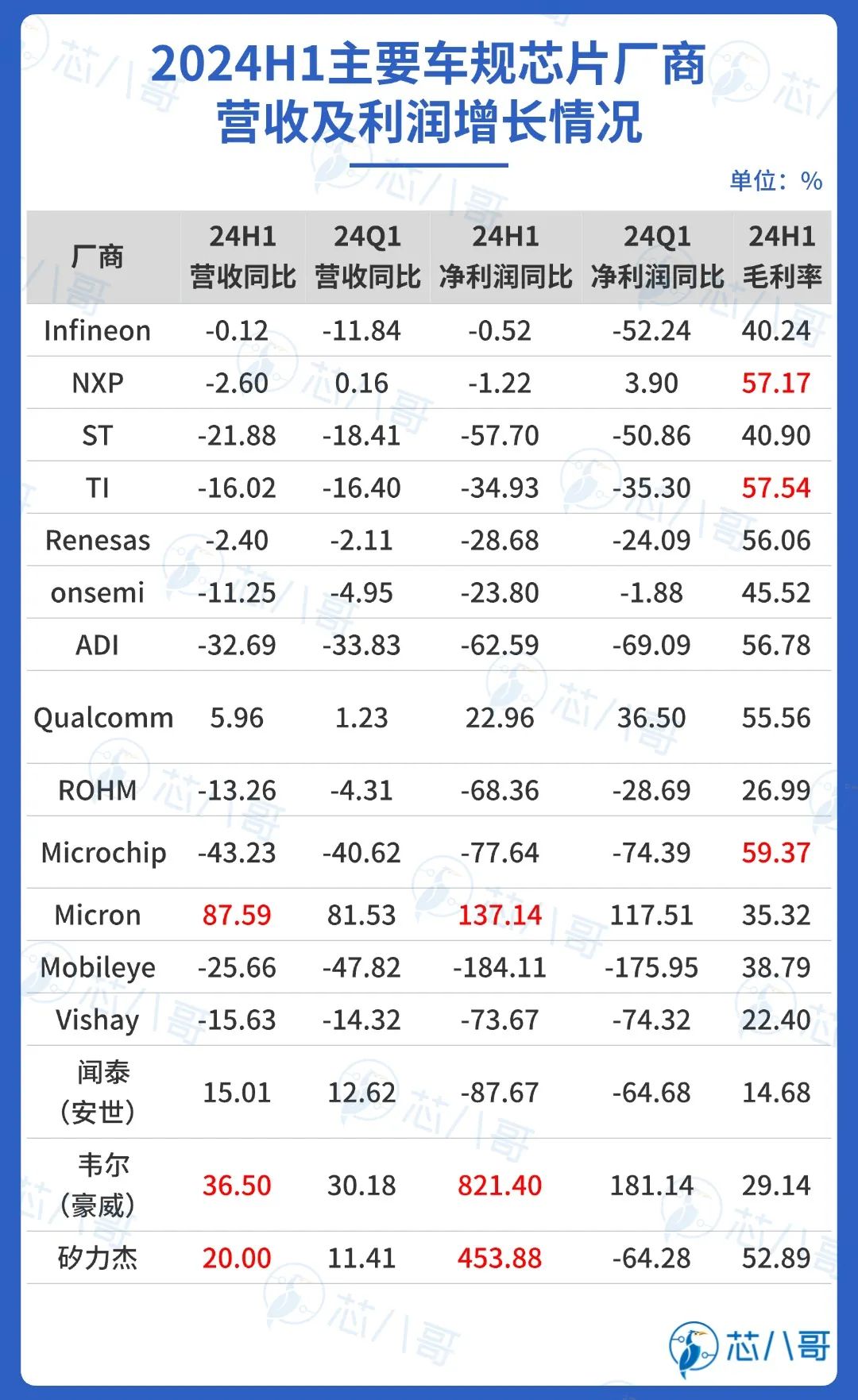

从营收和净利润增速看,Infineon 等TOP5车规芯片厂商营收和利润增速下降明显,但毛利率保持稳定。从营收和净利润增长看,Micron、韦尔(豪威)及矽力杰等厂商增长均位居前列,但主要受消费类应用增长影响,同时车规品类增长稳定。值得关注的是,ADAS产品代表厂商Mobileye降幅较大,座舱SoC领先厂商Qualcomm(高通)增长态势良好,国产车规代表厂商韦尔(旗下豪威CIS产品)、闻泰科技(旗下安世功率器件)整体业绩及车规应用增长维持强劲。

资料来源:各公司财报、芯八哥整理

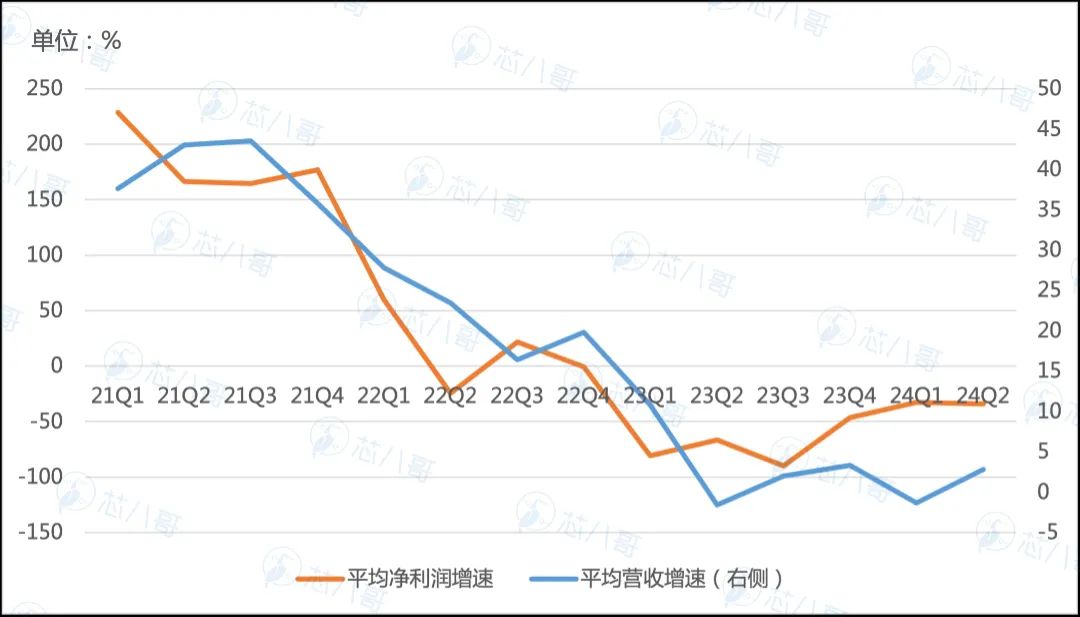

芯八哥据车规芯片厂商平均营收和净利润走势分析,自2021年底车规芯片厂商达到营收和利润高点后,行业营收和利润持续下降,展望全年仍处于持续触底稳定态势。

2021Q1以来车规芯片厂商平均营收和净利润走势

资料来源:各公司财报、芯八哥整理

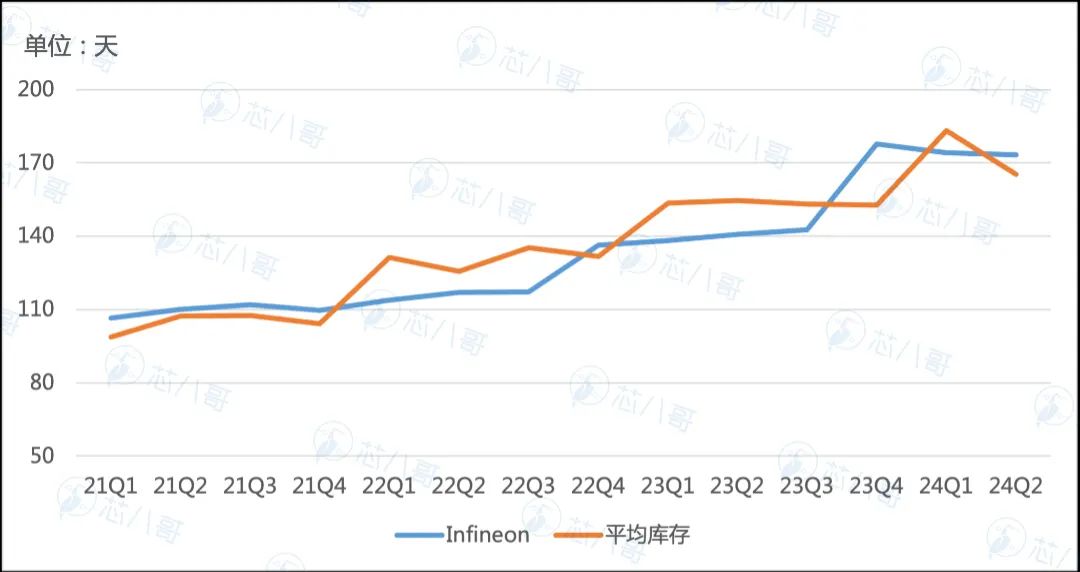

库存方面看,2024Q2车规芯片厂商平均库存有所回落,但整体库存维持高位,从头部厂商Infineon库存走势看行业风险仍存在。

资料来源:各公司财报、芯八哥整理

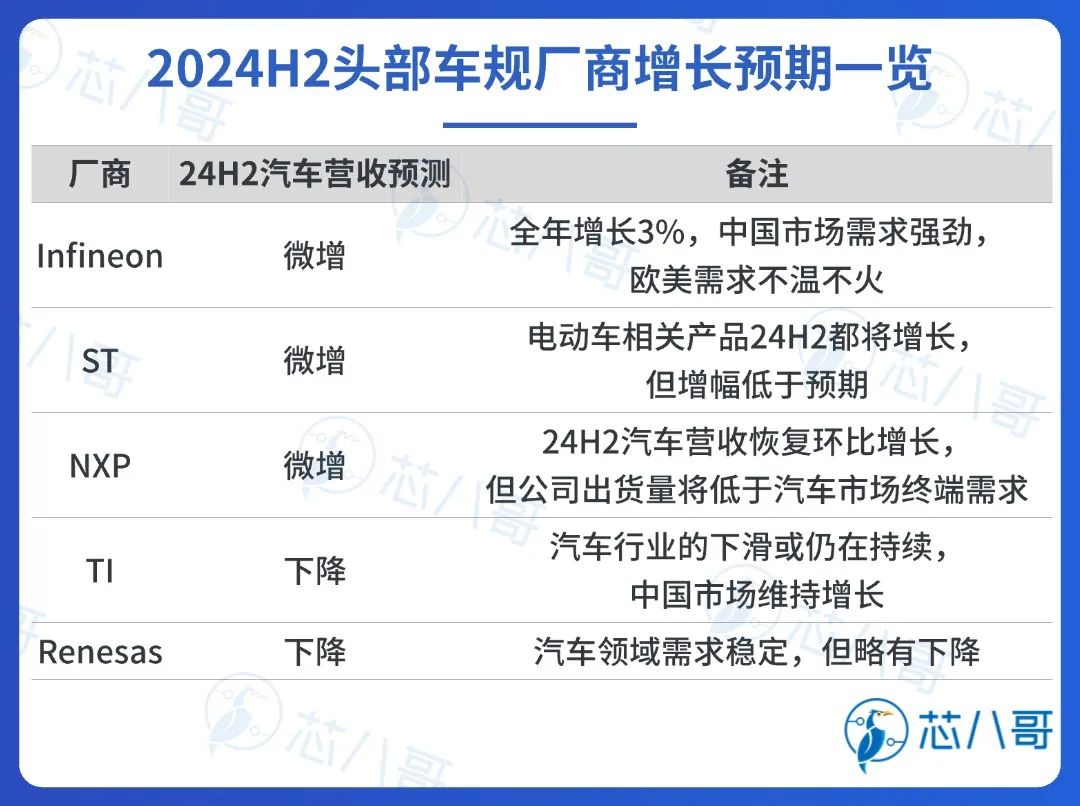

下半年车规芯片弱势回升,中国市场需求强劲

基于上半年业绩表现,头部厂商表示下半年及全年车规芯片增长预期难言乐观。其中,车规芯片龙头Infineon认为全年汽车缺乏终端需求,2024H2车规芯片有回升但市场分化,预计全年汽车相关产品营收增长3%;NXP表示2024H2车规芯片环比有回升,但芯片出货量将低于汽车市场终端需求;ST预计2024H2汽车行业增幅低于预期,但电动汽车相关产品增长态势较好;TI认为2024H2全球汽车行业下滑仍在持续;Renesas预计2024H2汽车芯片相关需求维持稳定,但整体出货量及营收有所下降。

从细分市场看,欧洲为代表电动汽车销量疲软对于车规级芯片厂商影响较大,Infineon、ST和NXP财报均有提及。从增长市场看,Infineon、TI均看好中国市场未来增长,并持续加大对于中国市场重点客户拓展。

资料来源:各公司财报及法说会、芯八哥整理

1、产品趋势看,汽车SoC、CIS和存储增长强劲,SiC潜力巨大

汽车芯片厂商增长预期看,智能座舱SoC、CIS传感器和汽车存储增长强劲,SiC功率产品增长潜力巨大,MCU需求维持稳定,汽车模拟芯片持续下降。

Infineon、NXP和ST等汽车MCU厂商预计下半年汽车MCU需求增长稳定;座舱SoC龙头Qualcomm预计2024Q4汽车营收保持稳定,全年SoC等汽车营收同比增长约40%,展望2026年公司该领域营收有望超40 亿美元;onsemi和ST等SiC为代表的汽车分立器件品类增长较快;TI和ADI为代表的汽车模拟龙头均表示下半年汽车模拟需求持续下降,库存去化持续;Bosch 和ST传感器业务增长稳定,韦尔股份为代表的汽车CIS需求增长强劲;Micron表示汽车对存储需求继续强劲,分销商库存和订单可见性均有改善,预计2024H2汽车存储业务恢复增长。

资料来源:各公司财报及预测、芯八哥整理

2、应用领域看,ADAS和智能座舱等智能化转型是未来汽车增长点

根据芯八哥对头部厂商财报梳理,ADAS和智能座舱等相关汽车电子需求是未来汽车尤其是电车市场主要增长点,其需求也将带动一批MCU/MPU/SoC、传感器等产品需求增长。

其中,Infineon认为,展望下半年及未来市场增长,ADAS的结构性增长机会巨大,其对于高性能计算处理、传感器及其他芯片产品需求拉动明显。

NXP财报提及,由于汽车行业行业库存消化周期长于公司预期,下半年公司增长主要受雷达等ADAS业务驱动增长。

onsemi表示,公司在ADAS汽车市场CIS传感器中占有很大的市场份额,随着ADAS渗透率提升公司ASP增长和预期乐观。

高通最新财报表示,公司最新与全球汽车制造商签订了10多项新设计合同,主要包括智能座舱和ADAS自动驾驶等,公司拥有Snapdragon Ride Flex 解决方案,将数字驾驶舱和ADAS 结合在单个SoC上。未来汽车增长的驱动力包括 Gen AI体验、软件定义的汽车转型、中央计算取代微控制器、扩展到两轮车以及汽车到云服务等。

韦尔股份财报表示,包括ADAS、驾驶室内部监控、电子后视镜、仪表盘摄像头、后视和全景影像等领域是公司CIS主要增长点,未来市场份额有望持续提升。

闻泰科技财报显示,汽车领域包括电车仍是公司半导体收入来源的主要方向,驱动系统、电源系统、电控系统、智能座舱系等主要应用领域未来增长空间巨大。

资料来源:各公司财报、芯八哥整理

3、厂商趋势看,中国市场竞争激烈,CIS和功率器件等领域国产崛起

2024年以来,全球整车市场增长趋缓,但汽车智能化与电动化趋势明确,以中国为代表的区域市场成为汽车半导体市场重要驱动力。在成为全球车规芯片厂商竞争焦点同时,中国市场竞争日趋激烈。

Infineon财报提及,受益于中国新能源车辆的普及仍在继续,中国汽车市场表现优于全球,2023年公司在中国市场营收实现25%的增长,公司有信心在未来几年继续发展以MCU为代表的中国汽车芯片业务,但中国厂商通过竞争将会获得一些市场份额;NXP同样表示中国在汽车领域较其他地区表现优异,中国本土MCU企业正在崛起并逐步进入汽车领域;TI表示过去几年中国市场竞争愈演愈烈,中国厂商逐渐进入汽车模拟芯片等中高端应用市场。

芯八哥认为,以韦尔科技CIS和闻泰科技功率器件为代表的中国厂商在汽车领域竞争力优势明显,MCU和模拟芯片方面虽然突破较快但仍以中低端应用为主。其中,闻泰科技汽车领域占比从2021年44%增长至2023年63.8%,2024H1达63%;韦尔股份CIS在全球汽车CIS市场份额仅次于onsemi位居全球第二,但市场增速远超onsemi。

安世半导体公司产品在汽车应用情况

资料来源:闻泰科技财报

综上,短期内,随着欧美电车增长陷入低迷,全球车规芯片需求不可避免进入“减速阶段”。长期看,以中国市场为代表的电动汽车需求增长维持高景气度,叠加ADAS和智能座舱等智能化应用快速升级,未来车规级芯片需求潜力巨大,本土化增长机遇下国产厂商迎来利好。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读

电子元器件销售行情分析与预判 | 2024年Q3

电子元器件销售行情分析与预判 | 2024年Q2

电子元器件销售行情分析与预判 | 2024年Q1

电子元器件销售行情分析与预判 | 2024年9月

电子元器件销售行情分析与预判 | 2024年8月

电子元器件销售行情分析与预判 | 2024年7月