请点击上方蓝色字体“权衡财经”进行关注,建立深度阅读关系!右上角“…”设为星标⭐

文:权衡财经研究员 朱莉

编:许辉

id: iqhcj

点击蓝字,关注我们

10月18日再度问询的江西盛富莱光学科技股份有限公司(简称:盛富莱),其半年报数据显示,2024年1-6月营业总收入为1.12亿元,较去年同期下滑10.54%,净利润为1543.24万,较去年同期下滑16.34%,每股收益0.32元,净资产收益率为4.32%,每股经营现金流量为0.0507元,销售毛利率为32.21%。

盛富莱拟在北交所上市,保荐机构为中天国富证券。本次发行数量不超过15,830,845股(未考虑超额配售选择权);不超过18,205,471股(全额行使超额配售选择权占15%);公司此次拟投入募集资金2.035亿元,用于年产高折射率玻璃微珠3,000吨及研发中心建设项目和补充流动资金。

盛富莱实控人父子控制六成表决权,股权代持未披露被出具警示函;2022年营收净利润双双下滑,毛利率高于同行数个点;研发占比低,客户较分散,第三大供应商零人参保;存货规模较大,应收账款走高。

实控人父子控制六成表决权,股权代持未披露被出具警示函

权衡财经iqhcj

盛富莱官网显示,1980年,公司前身“椒江玻璃三厂”成立于中国民营企业发祥地——浙江台州市,原是一家负资产的集体所有制公司,从1986年开始生产反光材料的核心元件——高折射率玻璃微珠。2004年,江西盛富莱公司成立,专注于生产高折射率玻璃微珠,雨夜用高亮反光玻璃珠。

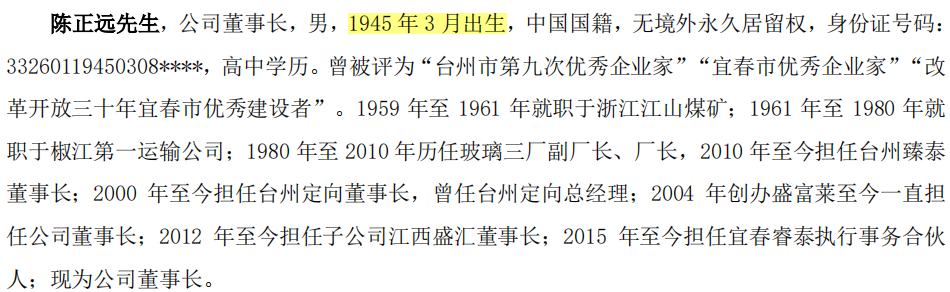

公司无控股股东。陈正远直接持有公司139.75万股股份,通过台州臻泰间接持有公司169.13万股股份;陈鸥波直接持有公司65.00万股股份,通过台州臻泰间接持有公司59.86万股股份。台州臻泰现为86位自然人持股的股份有限公司,其持股比例较为分散,陈正远为台州臻泰的第一大股东,台州臻泰股东大会决议按照其股东持有份额进行表决。陈正远与陈鸥波同为宜春睿泰普通合伙人并担任执行事务合伙人,通过宜春睿泰控制公司24.78%股权。

依据上述,陈正远、陈鸥波父子直接或间接控制公司的股权为33.91%。公司第一大股东台州臻泰虽持有公司33.84%股权,但台州臻泰作为股份有限公司自身股权分散,公司股东穿透后,不存在其他单一股东可以控制公司股权超过10%的情形。为维持陈正远、陈鸥波父子实际控制人地位的稳定性,陈正远、陈鸥波父子和台州臻泰签署了《一致行动人协议》。《一致行动人协议》签署后,陈正远、陈鸥波父子可实际支配公司表决权为62.93%。

本次公开发行完成后,公司实际控制人持股比例进一步降低,公司股东持股比例较为分散,未来可能出现导致控制权不稳定的情况,如若三方在一致行动人协议到期后终止一致行动关系,将可能导致公司控制权发生变化,给公司生产经营和未来发展带来潜在风险。

公司2023年12月26日提交的招股书显示,截至招股说明书签署之日,周伟2021年至今担任台州市国强建材科技有限公司常务副总经理,其未在公司任职,持有公司357.50万股股份,占公司总股本的7.53%。

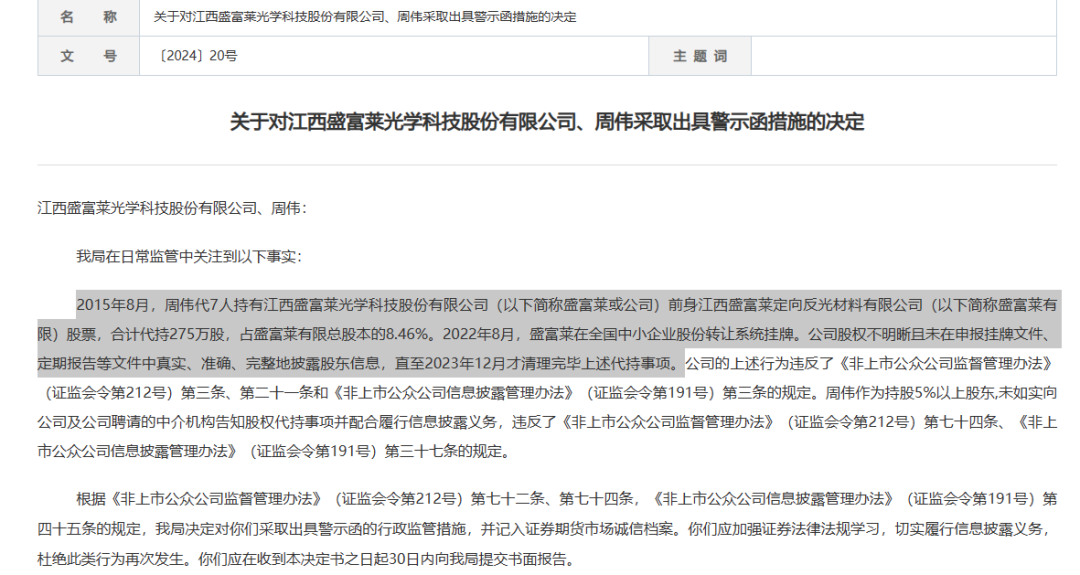

2024年7月17日 江西证监局给出〔2024〕20号行政处罚,对盛富莱、周伟采取出具警示函措施。具体事项为2015年8月,周伟代7人持有盛富莱前身盛富莱有限股票,合计代持275万股,占盛富莱有限总股本的8.46%。2022年8月,盛富莱在全国中小企业股份转让系统挂牌。公司股权不明晰且未在申报挂牌文件、定期报告等文件中真实、准确、完整地披露股东信息,直至2023年12月才清理完毕上述代持事项。

2022年营收净利润双双下滑,毛利率高于同行数个点

权衡财经iqhcj

盛富莱主要从事高折射率玻璃微珠及制品与光学膜研发、生产及销售。其中,公司产品高折射率玻璃微珠生产的微珠型反光材料和微棱镜型反光膜,主要应用于道路交通安全、职业防护与个人防护、公共安全、广告喷绘、消费类产品等多个领域,上述领域的市场发展状况与公司经营业绩密切相关。

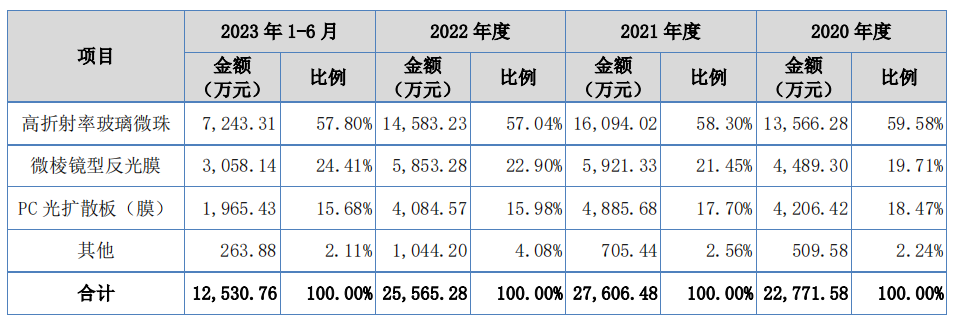

2020年-2023年1-6月,公司的营业收入分别为2.284亿元、2.772亿元、2.561亿元和1.255亿元,净利润分别为4012万元、5123.9万元、3950.25万元和2008.73万元。

权衡财经iqhcj注意到,盛富莱主要产品包括高折射率玻璃微珠、微棱镜型反光膜、PC光扩散板(膜)等三大类产品。从公司产品来看,高折射率玻璃微珠收入占比分别为59.58%、58.30%、57.04%和57.80%;通常无明显的季节性波动,每季度销售较为稳定。

微棱镜型反光膜主要应用领域为道路标识等交通安全领域,PC光扩散板(膜)主要应用领域为交通照明、教育照明等有安全标准的高端照明领域,由于道路工程建设招投标等一般集中在下半年,所以通常微棱镜型反光膜和PC光扩散板(膜)下半年销量较大。从公司季度销售来看,一季度由于春节放假影响,销售收入通常较低,而2020年一、二季度销售占比较低主要还受到当时人员交流及货运受阻等外部市场因素的影响,自2020年下半年起公司销售有所恢复,2020年四季度及2021年一季度销售收入金额以及占当年比重均较高。总体来看,公司主营业务收入无明显的季节性波动特征。

目前国内所使用的微棱镜型反光膜主要以进口产品为主,供应商如美国3M公司、美国艾利等。以上外国公司进入国内市场早,生产技术领先,产品质量较好,市场认可度较高。

目前国内所使用的微棱镜型反光膜主要以进口产品为主,供应商如美国3M公司、美国艾利等。以上外国公司进入国内市场早,生产技术领先,产品质量较好,市场认可度较高。

公司产品PC光扩散板(膜)主要应用于地铁、医院、学校等公众场所的照明设施中,相较于传统光扩散板(膜)产品,PC光扩散板(膜)在防眩光、耐高温、抗老化能力等方面具有更好的性能。照明行业及相关主管部门对不同灯具或特殊场所的照明要求,是客户选择公司产品的重要考虑因素。若未来随着行业标准或使用环境的变化,外部市场对产品性能提出更高要求,公司产品无法及时满足客户要求,将会对公司经营情况产生不利影响。

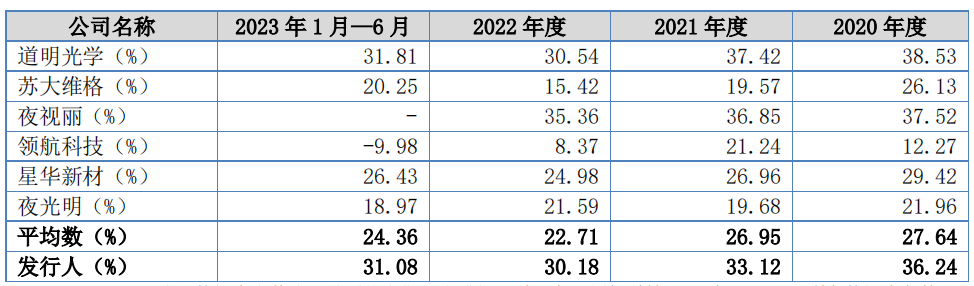

报告期内,盛富莱的主营业务毛利率分别为36.24%、33.12%、30.18%和31.08%;可比公司的平均主营业务毛利率分别为27.64%、26.95%、22.71%和24.36%。公司的主管业务毛利率常年高于可比公司的7、8个点之多。

研发占比低,客户较分散,第三大供应商零人参保

权衡财经iqhcj

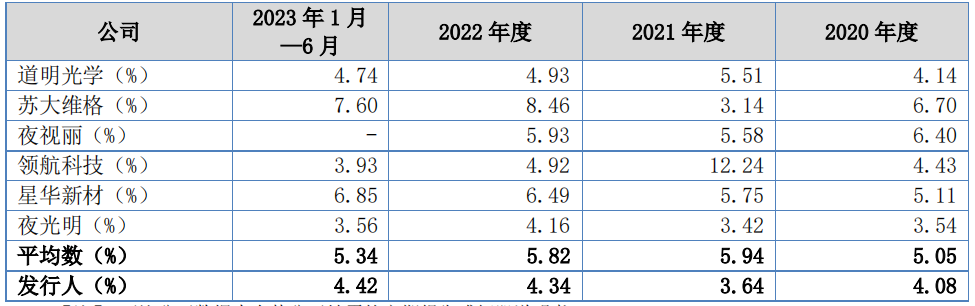

报告期内,盛富莱研发投入分别为931.31万元、1,007.98万元、1,111.27万元和554.82万元,研发投入占营业收入比例分别为4.08%、3.64%、4.34%和4.42%,低于可比同行均值5.05%、5.94%、5.82%和5.34%。

盛富莱主营业务成本包括直接材料、直接人工和制造费用,其中直接材料是主营业务成本的主要构成部分。报告期内,公司直接材料占当期主营业务成本的比例分别为50.07%、54.59%、55.32%和51.37%,占比较高。

钛白粉和PC粒子是主要的直接材料,占原材料的采购比例较高,报告期内,钛白粉采购金额占原材料采购总额的比例分别为29.51%、39.96%、33.97%和33.74%,PC粒子采购金额占原材料采购总额的比例分别为31.10%、26.88%、26.41%和28.66%。钛白粉和PC粒子市场价格的波动是公司主营业务成本波动的主要因素之一。此外,生产人员数量及薪酬水平、能源的供应价格及消耗、固定资产的投入和折旧水平等也对主营业务成本产生一定影响。

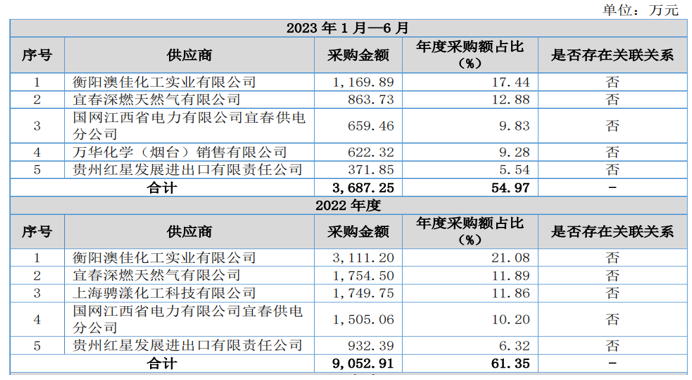

报告期内,盛富莱向前五大供应商的采购额占采购总额的比例分别为58.12%、63.62%、61.35%和54.97%,前五大供应商比较稳定。衡阳澳佳化工实业有限公司为公司常年的第一大供应商,其工商年报显示,2023参保人数为14人。

上海骋漾化工科技有限公司2022年为公司第三大供应商,向公司销售了1749.75万元,占年度采购额的11.86%,此供应商成立于2015年,为王妹珍一人持股,迄今参保人数为0人。

报告期内,公司前五大客户的销售收入分别为7,721.85万元、1.034亿元、8,998.24万元和5,293.49万元,占公司当期营业收入的比例分别为33.81%、37.31%、35.13%和42.17%,公司的客户相对分散。

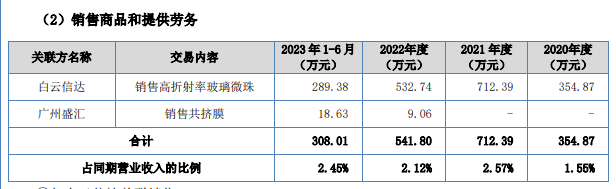

报告期内,公司向白云信达销售高折射率玻璃微珠,销售金额分别为354.87万元、12.39万1-1-148元、532.74万元和289.38万元,占同期营业收入的比例分别为1.55%、2.57%、2.08%和2.31%,占比较小。

存货规模较大,应收账款走高

权衡财经iqhcj

报告期各期末,盛富莱存货账面价值分别为9,571.29万元、1.088亿元、1.141亿元和1.113亿元,占资产总额的比例较大。公司存货规模较大,主要由于高折射率玻璃微珠在生产过程中,无法精准控制产品尺寸大小而导致自制半成品库存相对较多。

公司存货规模较大,若公司未来无法准确判断下游客户的需求变化,导致公司存货无法达到预期销售目标,或出现市场竞争加剧、公司产品性能无法满足市场需求等使得产品价格下跌,存货跌价准备计提比例提高,将对公司经营业绩造成不利影响;存货在一定程度上会形成资金占用,存货规模较大,会占用公司较多的流动资金;报告期内,公司的存货周转率分别为1.53、1.79、1.59和0.76(未年化),存货周转率较低,如果存货规模进一步扩大,公司不能加强存货管理,加快存货周转,存在存货周转率下降导致的经营风险。

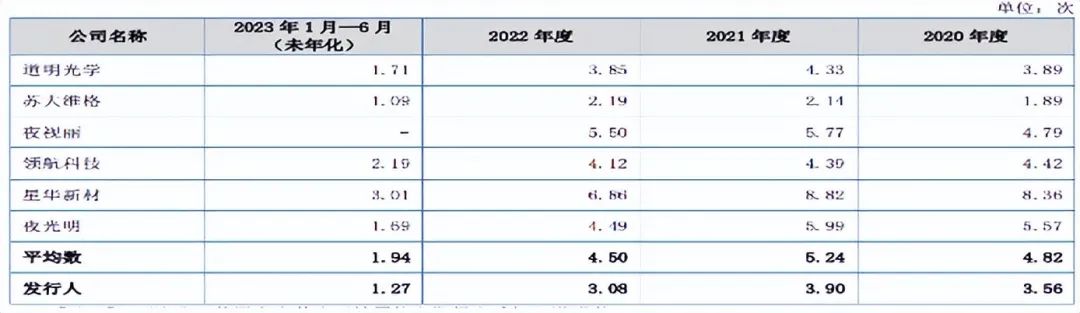

报告期各期末,盛富莱应收账款账面价值分别为6,436.15万元、6,470.85万元、8,707.81万元和9,366.09万元,占同期流动资产比例分别为29.38%、25.61%、31.51%和34.72%,金额及占比较高。报告期各期,盛富莱应收账款周转率分别为3.56次、3.90次、3.08次和1.27次(未年化),略低于同行业可比公司平均水平。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

免责声明:此文为《权衡财经》原创文章,转载请注明来源于权衡财经。上市公司和拟上市公司具有公众公司属性、有法定义务公开披露投资者关注的信息,经权衡财经研读其信息,信源包括但不限于传统媒体采编平台、临时公告、定期报告和官方互动平台等,出具的独立第三方研究文章;系出于传递更多信息之目的,内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫码权衡财经

微信号 : iamqhcj

新浪微博:@权衡官方

扫码关注权衡财经

商务合作 · qhzhuoyixun@163.com

联系手机:公众号发送 联系手机

官方网站 · www.iqhcj.com

权衡财经更多原创文章

芭薇股份大额分红,化妆品代工客户变动大,曾被要求整改

新铝时代将于10月16日开启正式申购

天工股份产品结构与客户业绩变化大,与第一大供应商信披冲突

高端医用敷料供应商健尔康25日网上申购,名列医用敷料出口前茅

必贝特持续亏损冲科,两次股份支付数亿元,前两大股东均美籍

财经求实

权衡财经iqhcj

权衡价值

谨携全体员工敬谢尊贵读者,不吝点赞分享!