众所周知,中国是全球最大的新能源汽车市场,占据着全球统治性的优势。如根据市场研究机构的数据,2024年1-9月,中国已占世界新能源汽车总销量的66%。根据乘联会的数据,中国市场9月份电动汽车销量增长47.9%,达到112万辆,创出历史月度新高。而根据Rho Motion数据,全球9月份全球新能源汽车销量达到170万辆。

也就是说,中国进一步巩固了其在全球新能源汽车市场的领先地位。其背后的真相是什么呢?

一、动力电池占全球75%

我们知道中国新能源汽车之所以能够“遥遥领先”,除了政策支持和产业配套较为成熟之外,中国汽车动力电池技术占据全球主导地位是核心因素之一。

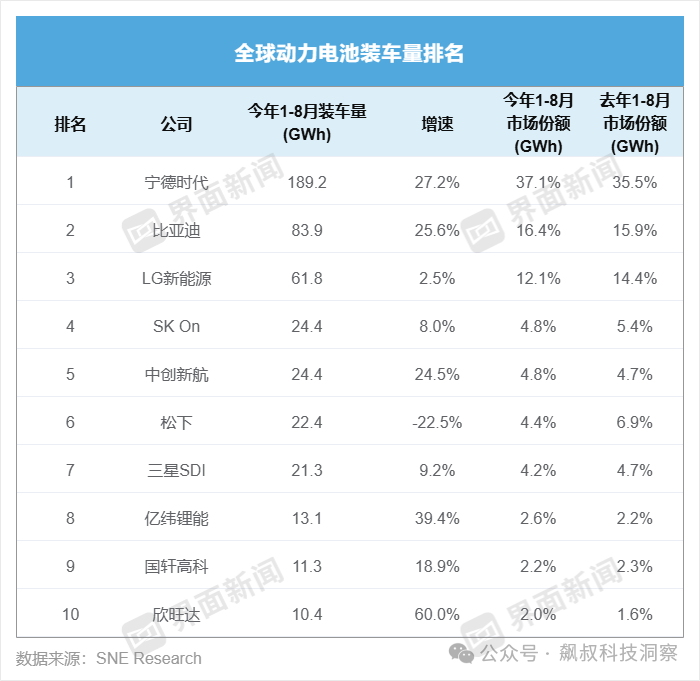

根据韩国研究机构SNE Research10月7日发布的全球动力电池统计数据,今年1-8月,宁德时代实现动力电池装车量189.2GWh,同比增长27.2%,以37.1%的市场占有率稳居榜首。宁德时代已连续七年位居全球动力电池装车量榜首。

比亚迪前八月动力电池装车量为83.9GWh,以16.4%的市场份额位列全球动力电池市场第二;也就是说宁德时代+比亚迪占据全球50%以上的市场份额。

值得一提的是,全球前10动力电池供应商中,有6家来自中国,3家来自韩国,1一家来自日本。实际上,中国厂商占据了全球将近75%的市场份额。

因而,中国新能源汽车产业之所以能在全球“所向披靡”,动力电池厂商是功不可没的;但其实在动力电池整装厂后面隐藏了一股更强大的国产电池产业链。

二、动力电池供应链统治全球80%市场

我们知道,新能源汽车汽车锂离子电池主要由四个部分组成:正极、负极、电解液和隔膜。

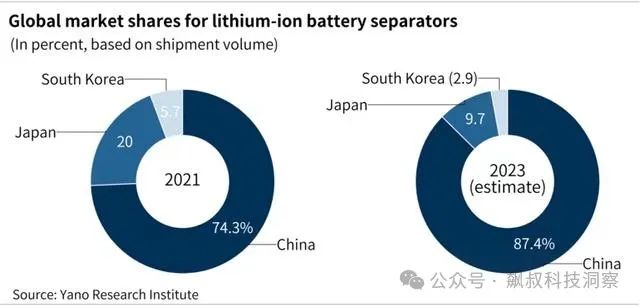

根据日本东京的矢野研究所的研究报告,按销量计算,中国企业占据了全球电力电池正极市场89.4%的份额,负极市场占93.5%,隔膜市场占87.4%,电解液市场占85%。

以电池隔膜为例,中国电池企业的市场份额在两年之间增长13.1%。作为对比,日本的电池隔膜份额则接近“腰斩”,全球市场份额从20%下降到9.7%。

也就是说,中国在全球锂电池零部件领域已经占据了80%以上的出货量,确立了统治级优势。

同时,中国动力电池产业链正凭借技术、产品性能和成本管理优势,开始向欧美等全球市场扩张。

三、全产业链的全球扩张

随着国产新能源汽车产业走向海外,覆盖全球;国产动力电池制造商也正在全球布局,而连带的产业也没有停下扩张的脚步。

据InfoLink Consulting数据,截至2023年底,在海外投运的中国锂电制造商的电芯工厂已有6个,海外规划产能超过579GWh(仅计算电芯产能),2023年全年新增规划产能198.5GWh。

与此同时,动力电池上游关键供应链制造商也迈向全球市场。如贝特瑞新材料集团正在摩洛哥投资总计约7亿美元新建正极和负极生产设施,计划于2026年投产。

隔膜供应商——深圳星源材质科技,已于2023年开始在马来西亚建设一座耗资约7亿美元的工厂。今年4月,与韩国电池制造商三星SDI签订了一份供应合同,该合同将持续到2030年。

据《中国锂电产业链企业出海战略研究报告(2024年)》数据,截至2024年6月,中国锂电产业链企业公布的海外总投资金额达到5648亿元,其中欧洲是中国锂电产业链企业主要出海目的地,占比达到37%,其次为东南亚地区,占比为19%。而受地缘政治影响,美国市场的投资额占比仅10%。

据《中国锂电产业链企业出海战略研究报告(2024年)》数据,截至2024年6月,中国锂电产业链企业公布的海外总投资金额达到5648亿元,其中欧洲是中国锂电产业链企业主要出海目的地,占比达到37%,其次为东南亚地区,占比为19%。而受地缘政治影响,美国市场的投资额占比仅10%。

也就是说,国产动力电池产业凭借其技术、产品性能和规模成本上的优势,已占据全球统治地位;并且随着全球新能源汽车产业的不断发展,这一优势有望在未来继续保持和扩大。