戳👇🏻关注 社长带你港股掘金

Uber优势局已定?

Uber领先,特斯拉落后?

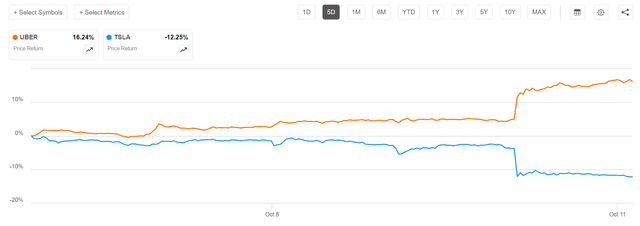

在特斯拉举办 “We,Robot ”活动后,优步(NYSE:UBER)股价大涨近11%,而特斯拉股价收盘时下跌近9%。

在分析师看来,这是投资者对特斯拉在自动驾驶领域取得的进展(或缺乏进展)将如何影响这两家移动公司的商业模式的明确投票:优步领先,特斯拉落后。

股价的对比走势表明,人们正在更广泛地重新评估自动驾驶汽车融入主流交通的时间表和可行性。

合作+整合才是优选之道?

特斯拉长期以来一直走在推动自动驾驶汽车主导未来的前沿,自 2016 年以来就大胆宣称即将取得技术突破。

尽管马斯克提出了售价不到 3 万美元的 Robovan 和 Cybercab 的概念,但“We, Robot”活动也强化了许多投资者(包括我自己)的预测,即特斯拉距离将该技术推向市场仍需数年时间。

事实上,埃隆·马斯克本人也表示,Cybercab 要到 2027 年才会进入商业化模式:

我们预计 Cybercab 将在 2026 年投入生产,这款车针对自动驾驶交通进行了高度优化。我对时间框架有些乐观,但应该是在 2026 年,也就是 2027 年之前。

如果马斯克说某件事要两年后才会发生,怀疑论者可能会认为这件事实际上还要两年才会发生。

与此同时,特斯拉在自动驾驶方面的缓慢进展为优步巩固其作为出行领导者的地位创造了机会。有趣的是,Uber 可能成为自动驾驶革命的赢家,而无需承担开发该技术的风险(如特斯拉)。

事实上,Uber 将自动驾驶商业化的战略以合作和整合为中心,而不是内部开发。

在 2020 年将其自动驾驶部门出售给 Aurora Innovation 后,Uber 投资了该公司,并继续与自动驾驶汽车公司合作,将其技术融入其平台。

这种方法使 Uber 能够利用自动驾驶的进步,同时专注于其核心服务,旨在将自动驾驶汽车无缝集成到其现有网络中,以提高效率并随着时间的推移降低运营成本。

截至 2024 年,Uber 已宣布与 Waymo、Avride 和 Cruise 等主要参与者建立合作伙伴关系,将自动驾驶技术整合到其平台中。

这些合作不仅增强了 Uber 的技术能力,还分散了与自动驾驶相关的财务风险和开发成本。例如,Waymo 已开始在部分城市推出其自动驾驶,Uber 计划在 2025 年进行更广泛的推广。

Uber持续正盈利,现金流健康

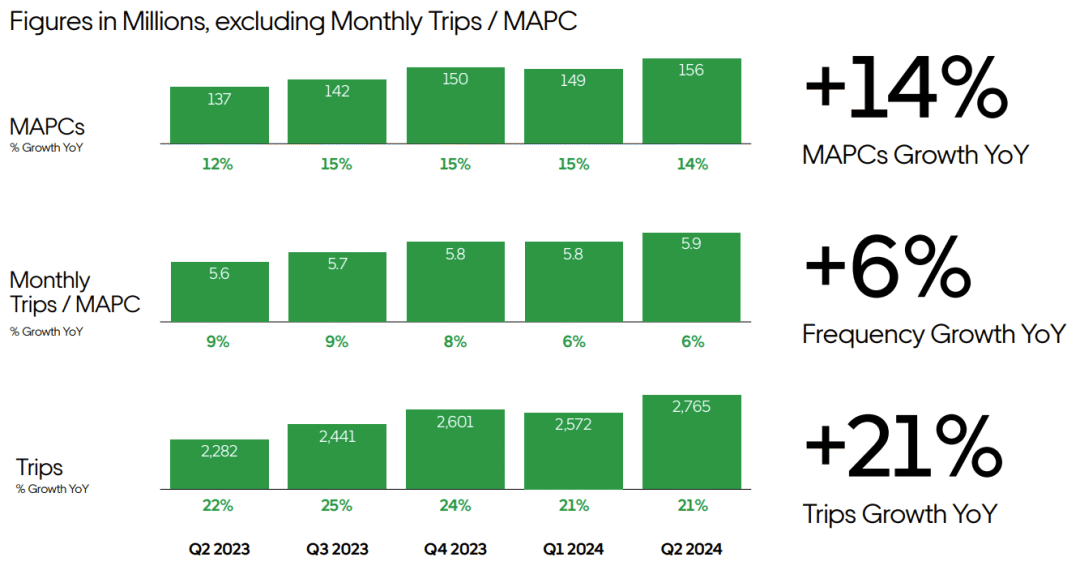

当特斯拉正努力通过技术将 MAAS 商业化时,Uber 正凭借强劲的商业势头加强其全球 MAAS 业务。

作为背景,该公司报告称,第二季度总收入为 107 亿美元,同比增长 15%。其中,移动出行部门增长 25%,至 61 亿美元,主要得益于乘车量的增加。

Uber的EBITDA 飙升 71%,至 16 亿美元,这是连续第五个季度实现调整后的 EBITDA 为正,而净收入增长一倍以上,至 7.96 亿美元。

到 2027 年,自由现金流将顺利达到 110 亿美元。根据 Refintiv 分析师的一致估计,在不影响 Uber 发展势头的情况下,该公司有望在 2027 年前产生近 110 亿美元的自由现金流。

如果这些估计准确,Uber 目前的股价仅为 2027 年自由现金流的 16 倍。由于 Uber 可能会将近 100% 的自由现金流分配给股东,考虑到运营其平台所需的资本/资本支出极少,2027 年隐含的股票收益率可能为 6%。

虽然优步股价上涨 11% 反映出在自动驾驶汽车发展放缓的情况下,投资者对其当前商业模式的信心不断增强,但这种上涨也存在重大风险。

该公司对传统叫车模式的依赖可能会产生一种虚假的安全感,导致其在为自动驾驶汽车的必然到来做准备时感到自满。

从长远来看,这可能会威胁优步的市场地位和盈利能力,尤其是如果自动驾驶技术被证明比预期的更快带来颠覆性影响的话。

Uber优势局已定?

在特斯拉的“We, Robot”活动之后,优步和特斯拉的股价表现出现巨大差异,凸显了投资者对自动驾驶技术进展和可行性的看法。

特斯拉股价下跌近 9%,表明投资者对该公司在自动驾驶能力方面的进步(或认为缺乏进步)感到失望,从而担心特斯拉能否在不久的将来兑现其雄心勃勃的承诺。

相反,优步股价飙升近 11%,表明在自动驾驶进展慢于预期的情况下,投资者对该公司当前商业模式的信心不断增强。

特斯拉自动驾驶技术进展停滞不前表明,自动驾驶汽车颠覆网约车服务的威胁并不像之前想象的那么迫在眉睫。这意味着优步可以继续利用其现有的蓬勃发展的业务,而不必迫切需要转型或直接与自动驾驶技术竞争。