中国本土自动驾驶公司正前赴后继冲刺IPO。

10月17日,继文远知行之后,另一家国内知名自动驾驶公司—小马智行(Pony AI)正式对外披露美股IPO招股材料,并自我定位为:实现自动驾驶大规模商业化的全球领导者。

材料显示,小马智行是中国首批获得四个一线城市(即北京、上海、广州和深圳)运营完全无人驾驶出租车许可证的公司之一,也是唯一一家获得在上述城市提供面向公众服务所需的全部许可的自动驾驶技术公司。

数据显示,截至目前,该公司运营着一支由250多辆无人驾驶出租车组成的车队,累计自动驾驶里程超过3350万公里,其中无人驾驶里程超过390万公里。今年上半年,该公司无人驾驶出租车的日均订单量超过了15单/车。

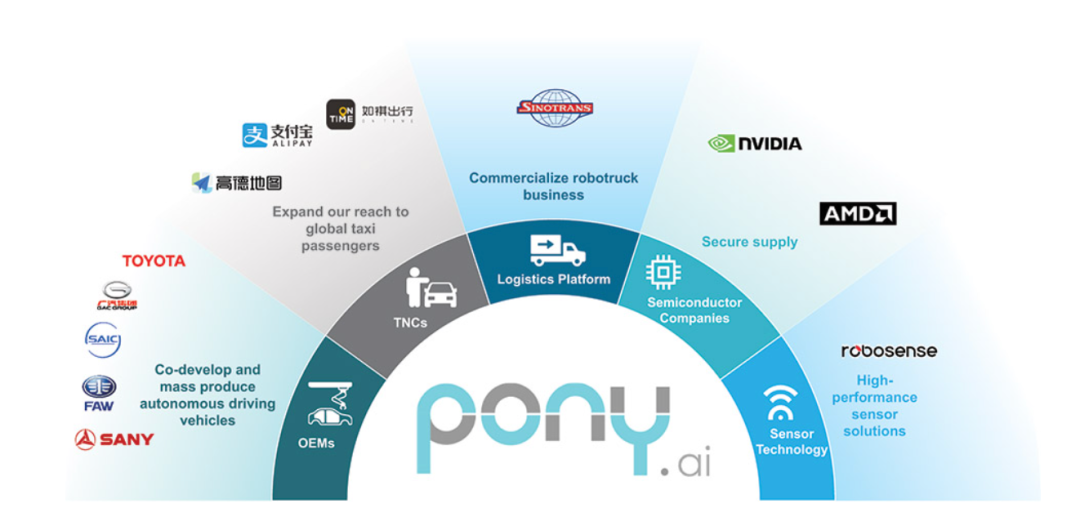

此外,该公司还运营着190多辆自动驾驶卡车,其中既有独立运营的车队,也有与中国最大货运物流公司—中外运合作运营的车队。目前,上述车队累计货运吨公里已经超过7.67亿。同时,到目前为止,小马智行的业务已经扩展到中国以外的欧洲、东亚、中东和其他地区。

截图自小马智行IPO申报材料

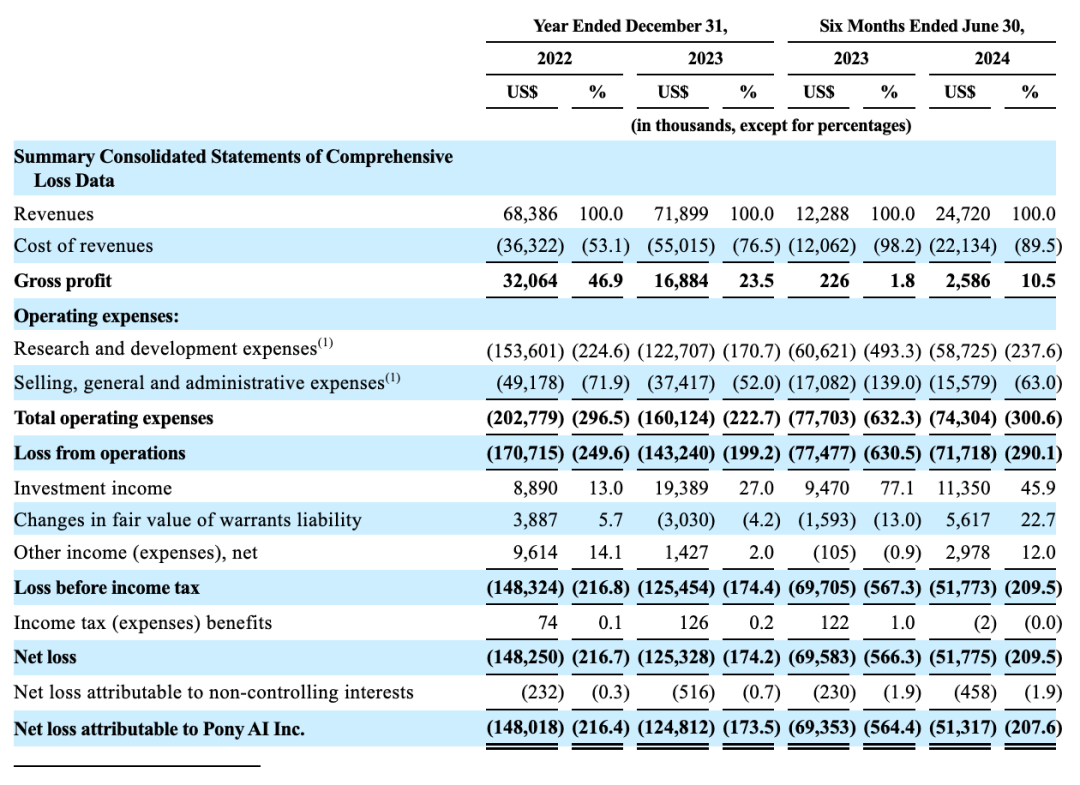

在业绩表现方面,数据显示,2023年小马智行实现营收7189.9万美元(这个数字要高于此前已经提交IPO材料的文远知行),同比仅增长5.13%;2024年上半年实现营收2472万美元,同比大增101.17%。

研发投入方面,该公司在2022年、2023年以及2024年上半年的研发费用投入分别为1.54亿美元、1.23亿美元、5870万美元。对应报告期内的净亏损分别为1.48亿美元、1.25亿美元、5180万美元。

同时,在客户集中度方面,除了极少部分来自终端个人用户的收入,公司前三大B端客户在2022年、2023年和2024年上半年分别占公司整体收入的58.7%、65.8%和62.8%。

具体业务方面,该公司目前主要提供无人驾驶出租车服务、自动驾驶卡车以及面向前装ADAS的解决方案业务。其中,该公司的首个前装高阶智驾方案合作车型极石01,由于销量惨淡,仍无法实现规模化上车。而在本次招股材料中,关于ADAS部分业务的描述也相对较少。

数据显示,2023年小马智行来自B端客户的集成解决方案实现收入4063.4万美元,同比小幅下滑9.62%;无人驾驶出租车服务和机器人卡车物流服务收入2391.2万美元,同比增长11.63%;来自产品交付收入为735.3万美元,同比大幅增长266.55%。

对于后续业绩增长预测,资料显示,该公司于2016年开始运营,2017年开始公共道路测试,并于2018年推出了首个面向公众的服务。“我们相对有限的经营历史,使得我们很难评估我们目前的业务和前景,并预测我们未来的增长。”公司目前仍处于将技术商业化和基于市场战略实现客户群多样化的初级阶段。

此外,该公司指出,尽管前装市场已经处于高阶智驾的普及周期,但针对L4级自动驾驶的技术仍需要大量投资,可能永远不会在商业上取得大规模成功,或者根本不会成功。

同时,监管、安全和可靠性问题,都不在公司的控制范围之内,也可能导致公众或公司潜在合作伙伴、用户对自动驾驶解决方案失去信心,从而导致公司的业务前景、经营业绩和财务状况受到重大损害。

对于行业竞争,该公司认为,自动驾驶行业的竞争非常激烈。“我们面临着与大量老牌竞争者和新进入市场者的竞争。如果我们无法与他人有效竞争,我们的业务、财务状况和运营结果可能会受到重大不利影响。”

客观来看,以小鹏、华为等为代表的造车新势力,“这些参与者中的许多人比我们拥有更多的资金、制造、营销和其他资源,并且可能能够将更多的资源用于技术开发、商业化推广。

对于当下的自动驾驶业务前景,该公司认为,行业依然面临着大量的技术和商业挑战,包括对优于人类驾驶性能的期望、大量的资金需求、较长的车辆开发周期、人员的专业技能和专业知识要求,以及行业监管和建立公众信任。

同时,其也承认,无法保证自动驾驶系统能够预测车辆运行过程中可能出现的每一个潜在问题。比如,面对道路上其他车辆的不合规驾驶行为方面,仍需要进一步优化技术和算法。此外,还涉及到未来不断变化的法律法规,尤其是有关事故和产品责任的法律法规。

此前,文远知行在IPO申报材料中也明确指出:自动驾驶技术是一项新兴技术,在开发和商业化这项技术方面面临着重大挑战。即便该公司宣称,自己是唯一同时拥有中国、美国、阿联酋、新加坡四地自动驾驶牌照的科技企业,但「商业模式尚未经过检验」。

对于后续商业化可持续的担忧,文远知行也指出,「在未来,我们的收入增长可能会放缓甚至下降,原因包括我们的产品和服务的商业化速度低于预期。」同时,「技术开发、商业化和大规模运营可能需要比目前预计的更多的时间。」

进入2024年,随着Waymo、特斯拉、百度、小鹏等玩家不断释放自动驾驶的落地预期,行业整体呈现景气度回升势头。但,资本市场并未对此作出积极的回应。

10月11日,特斯拉举行“Robotaxi Day”活动,首次对外发布无人驾驶出租车Cybercab、无人驾驶厢式车Robovan。官方宣称,Cybercab整车成本将低于30000美元,预计2026年开始生产,并有可能在2027年之前大规模铺开。

然而,发布会当天,特斯拉股价大跌,跌幅高达8.78%,市值蒸发670亿美元。一些机构认为,长期来看,自动驾驶出租车可能会带来可观的预期收入,但短期内仍将只是小规模的试点,不会产生巨大的收入增量效应。

另一个隐忧是,投资者认为,特斯拉发布会并没有对外公布自动驾驶与人类驾驶的安全性比较数据,以及无人驾驶可以明确大规模推广的关键技术突破点在哪里?

此外,作为传统出行服务平台,Uber今年开始陆续与Waymo、Cruise、文远知行等行业头部玩家达成合作协议,并在全球部分国家及地区落地Robotaxi服务。不过,Uber公司并不对短期变化抱有太大的希望。

“最重要的因素是,我们能让这项技术变得安全吗?我们能否为客户(消费者)建立持续的信任,”Uber首席执行官Dara Khosrowshahi表示,“安全是第一要务,然后才是考虑盈亏平衡。“

事实上,从今年初开始,自动驾驶行业就已经开始出现分化迹象。核心争议点,依然是围绕了收入的可持续性和规模化时间窗口。而从目前已经公开的文远知行、小马智行的收入变化以及后续的商业模式来看,依然存在变数。

比如,百度给萝卜快跑(Robotaxi运营平台)下达的目标是「长期要达到一个亿的收入,一个亿的利润;短期来看,2024年武汉的萝卜快跑要达到盈亏平衡」,但在百度副总裁、智能驾驶事业群组(IDG)总裁王云鹏看来,“这是一个极为挑战的目标”。

8月22日,在百度2024年第二季度财报电话会上,百度董事长兼首席执行官李彦宏更新了萝卜快跑在武汉的运营情况。“武汉车队有约400台车,我们目前在武汉出租车服务市场的占比仍然很小,大概在1%。规模扩大肯定会是一个逐步的过程,很可能会需要很多年。”

公开资料显示,目前,萝卜快跑主要是重资产运营,车队由百度承担硬件资金支出以及折旧成本。这意味着,和传统网约车模式(司机承担车辆成本)相比,对于自建运营平台来说,压力倍增。

这一点,在小马智行的IPO申报材料中也被特别提出,“我们的业务将需要大量的资本支出来支持我们的增长。例如,维护、升级和扩大运营车队规模,尤其是车辆老化将要求我们定期进行资本支出,以维持服务质量。“

而更大的挑战,来自于技术变化。

去年开始,随着端到端、大模型等新技术在智驾行业的落地,从车企到智驾方案方案商,都在强化行业变革临近的判断。小鹏汽车CEO何小鹏更是直言,“随着端到端模型下限能力的提升,有信心在未来两年内达到甚至超越L4级别的自动驾驶标准。”

同时,相比于L4级自动驾驶初创公司(仅依靠小规模车队数据采集),由于前装量产市场在数据储备上的规模化优势,也成为行业关注的焦点。基于海量数据训练,驾驶策略不断向拟人进化、拥有“老司机”的能力......成为高阶智驾向上继续突破自动驾驶边界的利器。

不过,有意思的是,就在小马智行IPO财报披露之前,该公司创始人兼CTO楼天成曾公开质疑,“过量的数据并不能实现自动驾驶,反而会成为自动驾驶的负担。当自动驾驶超越人类时,数据就变成干扰项,并不是越多越好。”

此外,楼天成认为,“端到端属于大语音模型,它的能力会被数据限制,输入的数据好,系统学习出来的效果就好,输入的数据差,系统训练出来的结果也差。”

而在高工智能汽车研究院看来,行业内关于「渐进式」和「一步到位」的自动驾驶商业化路线争论一直存在。不过,随着近年来前装量产高阶智驾规模的不断提升,天平正在不断向前者倾斜。