本周有哪些值得关注的数据及榜单呢?

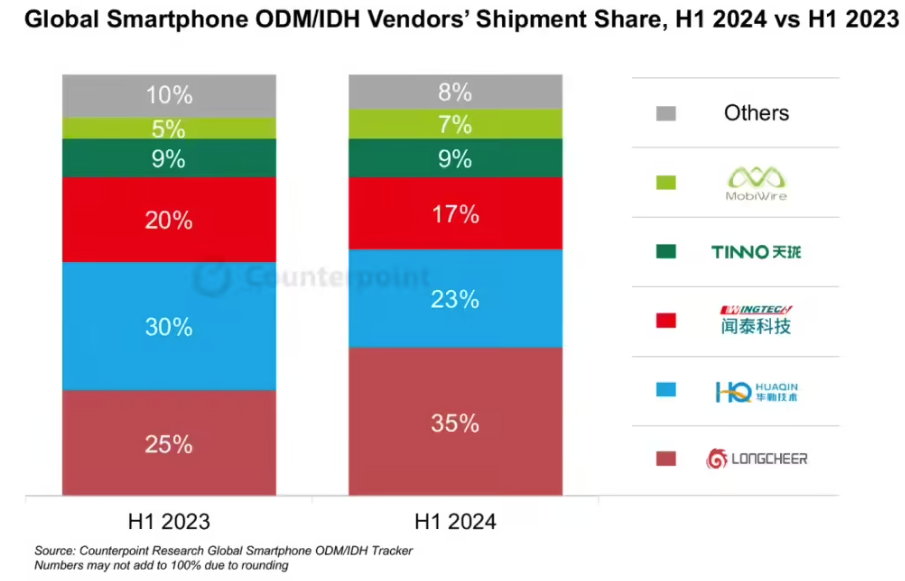

Counterpoint:2024上半年外包设计(ODM/IDH)智能手机出货量同比增长6%

市场调查机构Counterpoint Research数据显示,2024年上半年,全球智能手机市场整体出货量同比增长7%,而ODM(原始设计制造商)/IDH(独立设计公司)出货量在2024年上半年同比增长6%。

Counterpoint预测,2024年ODM/IDH在全球智能手机市场的份额将保持在41%左右。

高级研究分析师Ivan Lam表示,龙旗保持其强劲势头,上半年出货量同比增长50%。而此高增长主要得益于中国品牌的强劲出货量,尤其是小米、华为和摩托罗拉,以及三星。

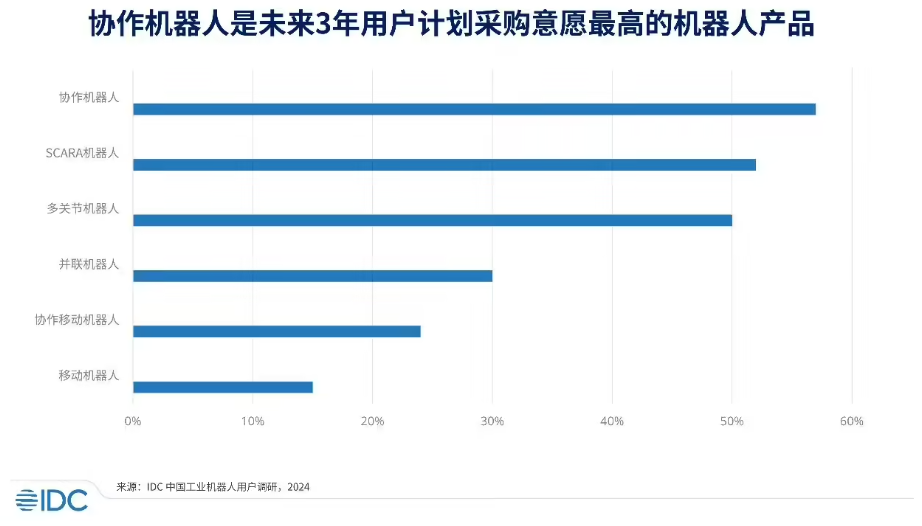

IDC发布2023年中国协作机器人市场报告

市场调查机构IDC发布了2023年我国协作机器人市场份额报告,并预估未来3年,协作机器人是用户计划采购意愿最高的产品,占比达57%,市场发展前景乐观。

报告指出,2023 年国协作机器人市场整体规模超过14.8亿元人民币,销售出货量超过3万台。

从行业应用市场来看,协作机器人应用场景多元化成为趋势,目前来看,工业领域应用市场占据主要份额约74.5%,非工业领域应用正加速渗透。

协作机器人在工业领域的应用市场规模超过11亿元人民币,主要应用于汽车、3C电子和金属加工等自动化生产线,执行多样化功能,如焊接、搬运和检测等。

在医疗健康、教育科研和新零售等行业,协作机器人同样获得关注,市场规模约为3.8亿元人民币,应用场景涵盖手术辅助、STEAM教育等。

机构:2025年全球晶圆代工产值年增20%

市调机构TrendForce近日预期,2025年全球整体晶圆代工产值年增20%,台积电表现仍将一枝独秀,其余晶圆代工厂也可望有近12%的年增长。

先进制程方面,TrendForce表示,各终端应用将在2024年陆续结束长达两年的库存修正周期,2024年晶圆代工产业由AI服务器相关芯片独挑大梁,先进制程高水位产能利用率有望延续至2025年。

TrendForce称,2024年第一季度是8英寸晶圆厂产能利用率的底部,第二季度起逐步攀升,预估2025年底产能利用率将约75%至85%。不过,28nm以上成熟制程复苏情况相对缓慢,预估2025年平均产能利用率仅略增5%至10%,达到80%左右;8英寸平均产能利用率约75%左右,亟需寻求新成长动能填补产能空缺。

另外,中国大陆2027年成熟制程产能占全球比重将达47%,将超越中国台湾的36%,跃居全球之冠。中国台湾2027年先进制程产能占全球比重约54%,将居全球第一,美国比重将达21%,跃居全球第二,其中台积电将贡献7~8个百分比。

高盛报告:电动汽车电池成本到2026年将减半

据高盛研究公司称,到2026年,电动汽车的电池成本将大幅下降近50%。在技术进步和金属价格下跌的推动下,电池价格大幅下降可能会彻底改变汽车行业。

高盛在报告中表示,电动汽车(EV)电池的成本将大幅下降,预计平均价格将从2023年的每千瓦时149美元(约合1062元人民币)下降到2026年的每千瓦时约80美元(约合570元人民币)。

报告还提到,虽然最初预计固态电池会打破市场格局,但其开发却被推迟了。因此,现有的锂基技术预计将巩固其地位,预计到2025年磷酸铁锂电池的市场份额将增加至45%(当前为35-40%)。

报告表示,电池行业存在巨大的进入壁垒,包括超长研发周期、制造业专业知识、熟练劳动力短缺等,因此少数几家公司主导了市场 —— 大约有五家公司控制着大约80%的市场份额。这使得新参与者很难进入,尤其是在该行业正处于低迷时期。

高盛认为,到2026年,在美国等地拥有电动汽车的总成本将与拥有普通燃油车的总成本大致相同。

乘联分会:2024年7-8月中国插电混动汽车全球市场占比高达83%

据乘联分会数据,2023年世界汽车销量8,901万辆,其中新能源汽车销量1,429万辆,燃油车销量总比占比相对下降。

2024年1-8月份世界汽车销量达到5,824万辆,新能源汽车达到939万辆。2024年1-8月的新能源车份额达到16.1%,其中纯电动车的占比达到10.4%,而插电混动达到5.7%,而混合动力占到5.6%,油电混动的占比在提升。

中国在世界纯电动车市场份额表现相对突出,2023年份额达到62%的水平,2024年1-8月62%的表现相对平稳;中国在世界插电混动份额表现持续走强,2023年上升到69%的水平,2024年1-8月达到77%的超高水平,其中7-8月达到83%。中国在世界插电混动市场呈现一骑绝尘的超强表现。

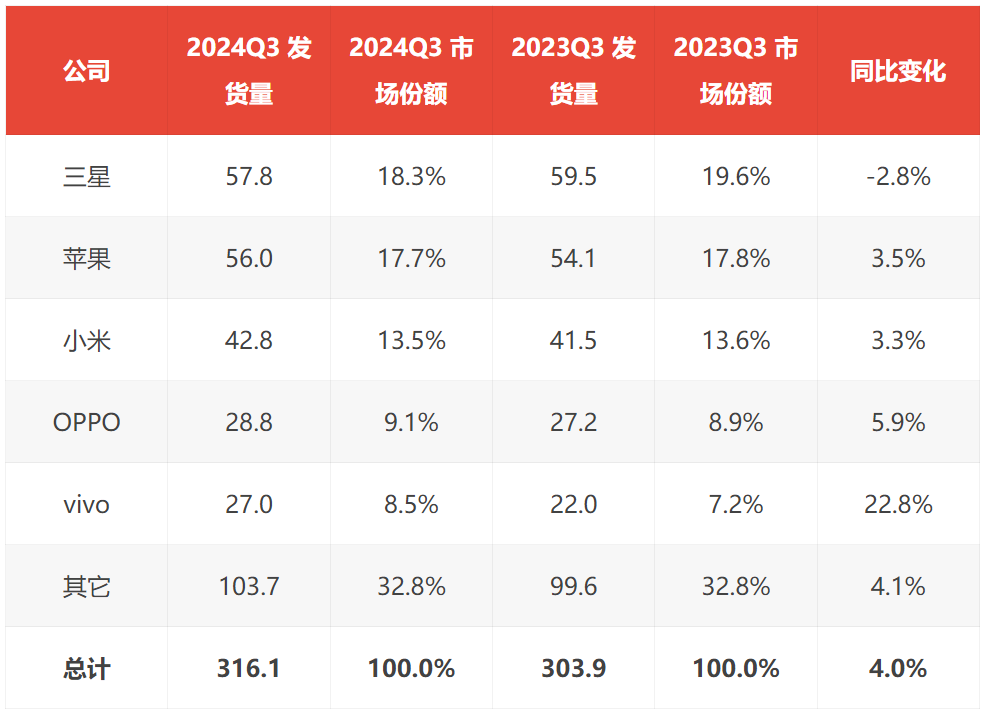

IDC发布2024年Q3全球智能手机报告

市场调查机构IDC发文称,2024年第三季度全球智能手机市场出货量达到3.161亿部,同比增长4.0%,已经连续5个季度出现增长。

其中,三星出货量为5781万部,市场份额18.3%,排名第一;苹果出货量为5600万部,市场份额17.7%,位居第二;小米排名第三,出货量为4280万部,市场份额13.5%。

IDC全球客户设备研究总监Nabila Popal表示:“中国手机厂商在新兴市场的增长是今年一个持续的主题,得益于对之前型号的强劲需求和新款iPhone 16系列的推出,苹果公司在本季度的发货量也同比增长了3.5%。”

Gartner预估2025年我国4900万辆电动车上路,世界占比57.6%

市场调查机构Gartner发文预测,到2025年年底,包括汽车、公交车、货车和重型卡车在内,全球有8500万辆新能源汽车上路行驶,同比增长33% 。

Gartner高级董事分析师Jonathan Davenport指出,许多企业高估了向电动车转型的速度,导致延迟推出新车型。不过该机构预测在中国和欧洲的销售增长带动下,2025年新能源汽车数量将快速增长。

Gartner高级董事分析师Jonathan Davenport预估尽管过去几个月新能源汽车市场面临多项障碍,但预测到2024年全球使用的新能源车数量将达到6400万辆,并在2025年增长33%。

Gartner还在报告中 预估,2025年年底,中国新能源汽车数量为4900万辆,占比57.6%,远超欧洲的2060万辆和北美的1040万辆,中国新能源汽车保有量将继续大幅超过全球其他地区的总数量,并可能在未来十年内保持这一趋势。

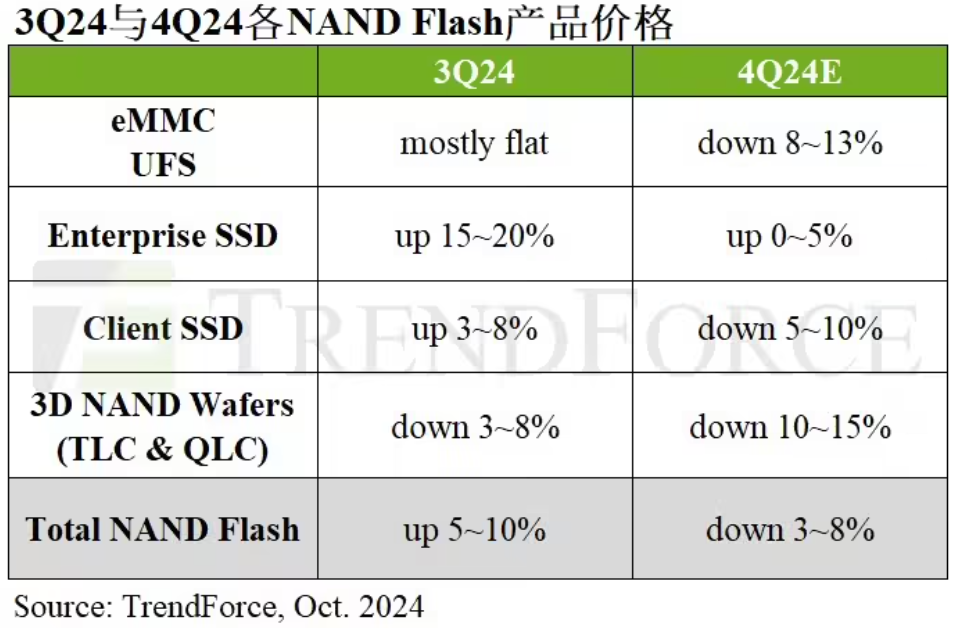

TrendForce预计Q4 NAND Flash合约价将下调3%-8%

根据TrendForce调查,NAND Flash产品受2024年下半年旺季不旺影响,晶圆合约价于第三季率先下跌,预期第四季跌幅将扩大至10%以上。

模组产品部分,除了Enterprise SSD因订单动能支撑,有望于第四季小涨0%-5%;PC SSD及UFS因买家的终端产品销售不如预期,采购策略更加保守。

TrendForce预估,第四季NAND Flash产品整体合约价将出现季减3%-8%的情况。

Canalys:2024年Q3全球智能手机出货量同比增长5%

Canalys近期发布报告,2024年第三季度,全球智能手机出货量同比增长5%,连续四个季度实现增长。这主要得益于新兴经济体的强劲需求,以及北美、中国和欧洲市场处于换机周期的早期阶段。

其中,三星以18%市场份额位居第一;苹果排名第二,市场份额为18%;小米手机则排名第三,市场份额为14%;OPPO排名第四,份额为9%;第五是vivo,市场份额为9%。

Canalys分析师指出,今年第三季度,苹果出货量达历年以来同期最高水平,其从未如此接近全球出货量第一的宝座。对iPhone 15系列以及苹果老机型的持续强劲需求,为其第三季度的表现起到至关重要的作用。

机构预估2024年中国大陆芯片出口额同比增长11.4%

DIGITIMES研究报告指出,在智能手机需求回温、生成式人工智能(AI)基础建设与汽车产业带动下,2024年中国大陆芯片进出口金额分别较2023年增长5.2%和11.4%。但中国大陆芯片贸易逆差仍有2383.5亿美元,较2023年增加3%。

DIGITIMES分析师简琮训指出,2024年中国大陆进口IC金额预估约为3200亿美元,因中国台湾具备下游晶圆制造、封测产业优势,韩国、马来西亚则分别为存储和封测产业重点地区,将成为中国大陆前三大进口IC来源地。自2019年美国对华发起半导体贸易战,中国大陆自美国进口IC金额比重已逐年下滑,2023年已不足3%。

简琮训预估,2024年中国大陆芯片出口金额约为950亿美元,IC出口金额明显增长,为疫情以来次高,反映出中国大陆自主发展半导体已现成效。在出口区域方面主要集中在亚洲,中国台湾、韩国、越南、马来西亚为中国大陆前四大芯片出口地,出口金额比重合计共占70%。

END