半导体人每季必看!

本文共3364字,预估阅读时间9分钟

宏观经济与半导体贸易

1、宏观经济分析

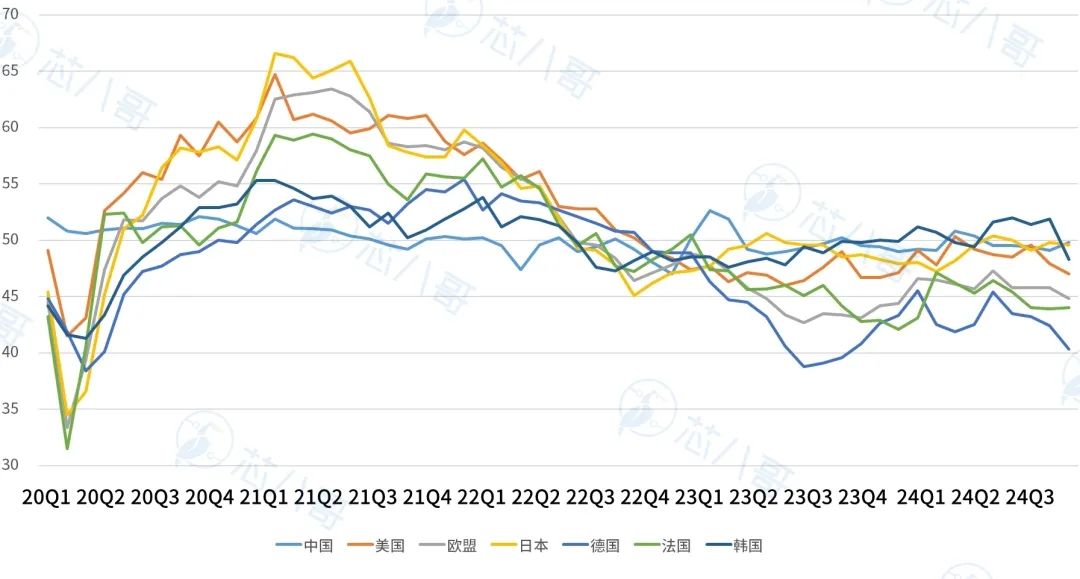

(1)全球制造业持续低迷,下行压力较大

2024Q3,全球制造业恢复力度仍待提升,下行压力较大。除韩国外,包括中国、美国、日本及欧盟均处荣枯平衡线之下,地缘政治动荡超预期。值得关注的是,中国仍是全球经济恢复的稳定器,欧盟制造业偏弱运行且下行压力加剧。

2024Q3全球主要经济体制造业PMI

资料来源:国家统计局、芯八哥整理

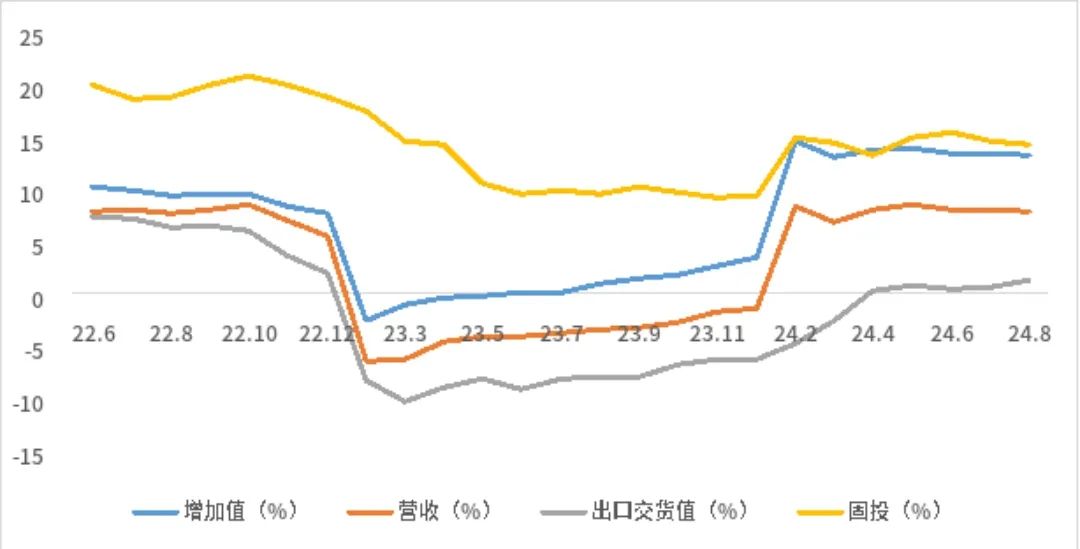

(2)电子信息制造业持续增长,修复明显

2024年1-8月,中国电子信息制造业生产快速增长,出口持续回升,效益稳定向好,投资趋于平稳,行业发展态势良好。

最新中国电子信息制造业运行情况

资料来源:工信部

(3)终端应用市场需求分化,库存有改善

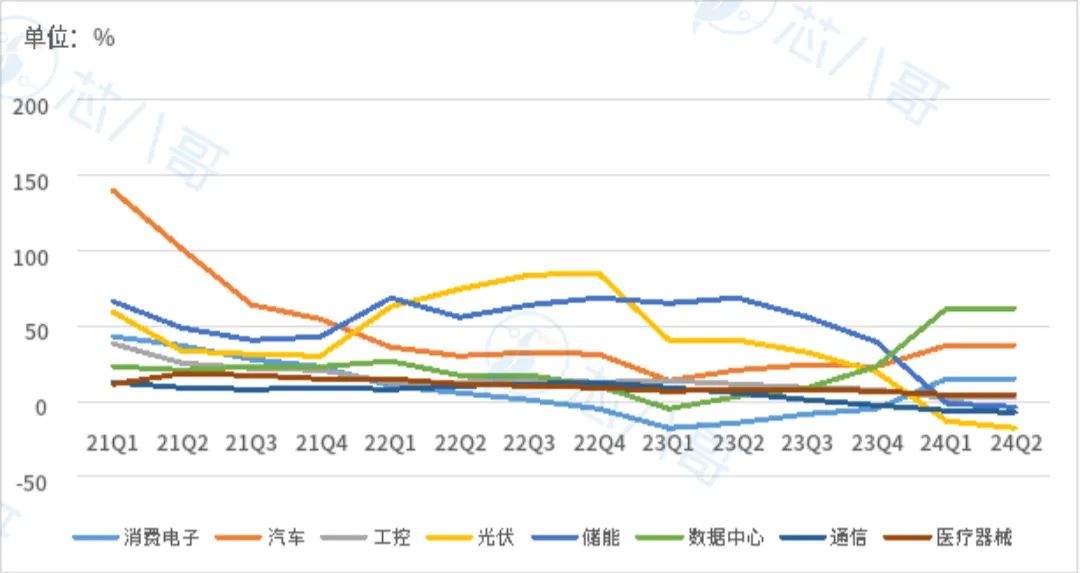

根据芯八哥对各终端市场头部厂商平均营收、净利润增速和库存走势看,截至2024Q2,数据中心、汽车和消费电子维持增长,光伏、储能等新能源降幅明显,工控和通信触底回升,医疗器械需求保持稳定。

从营收增速看,数据中心和汽车需求增长强劲,消费电子和医疗器械增长稳定,光伏和储能降幅较大。

最新各终端应用厂商平均营收增速

资料来源:SIA、芯八哥整理

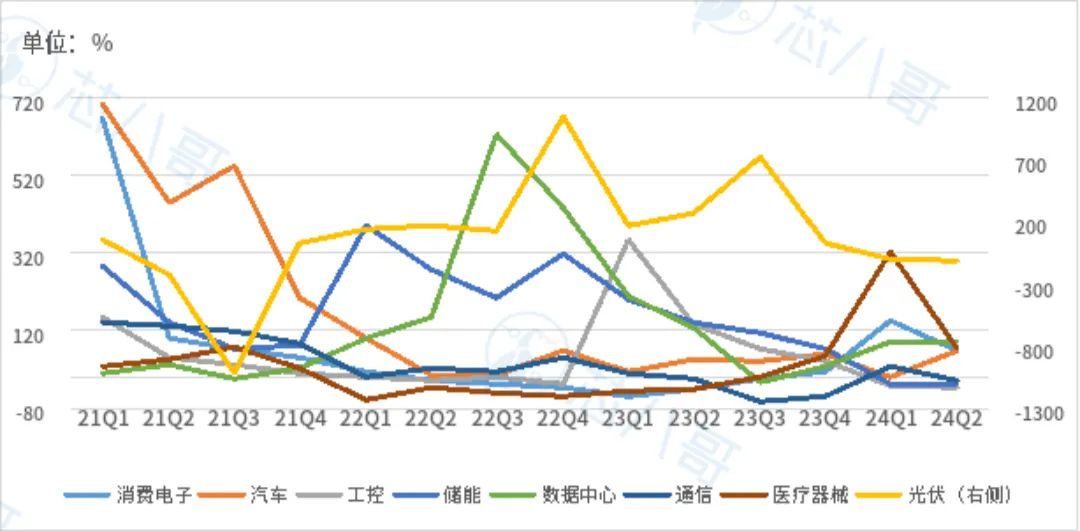

净利润增长方面,数据中心、消费电子和医疗器械等市场利润稳定,但有所下降,市场存在一定波动。值得关注的是,光伏利润增长连续两个季度降幅较大,反映出当前行业市场竞争激烈,厂商利润承压明显。

最新各终端应用厂商平均净利润增速

资料来源:SIA、芯八哥整理

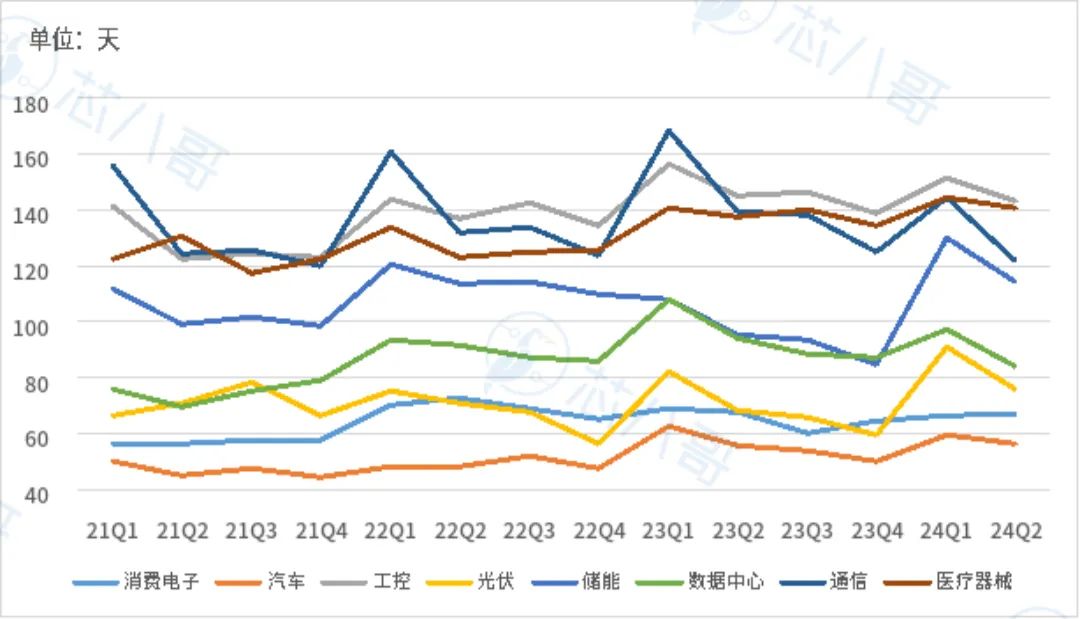

库存走势看,各终端市场库存持续得到优化,光伏、储能和通信等市场改善较大。

最新各终端应用厂商平均库存走势

资料来源:SIA、芯八哥整理

2、半导体市场分析

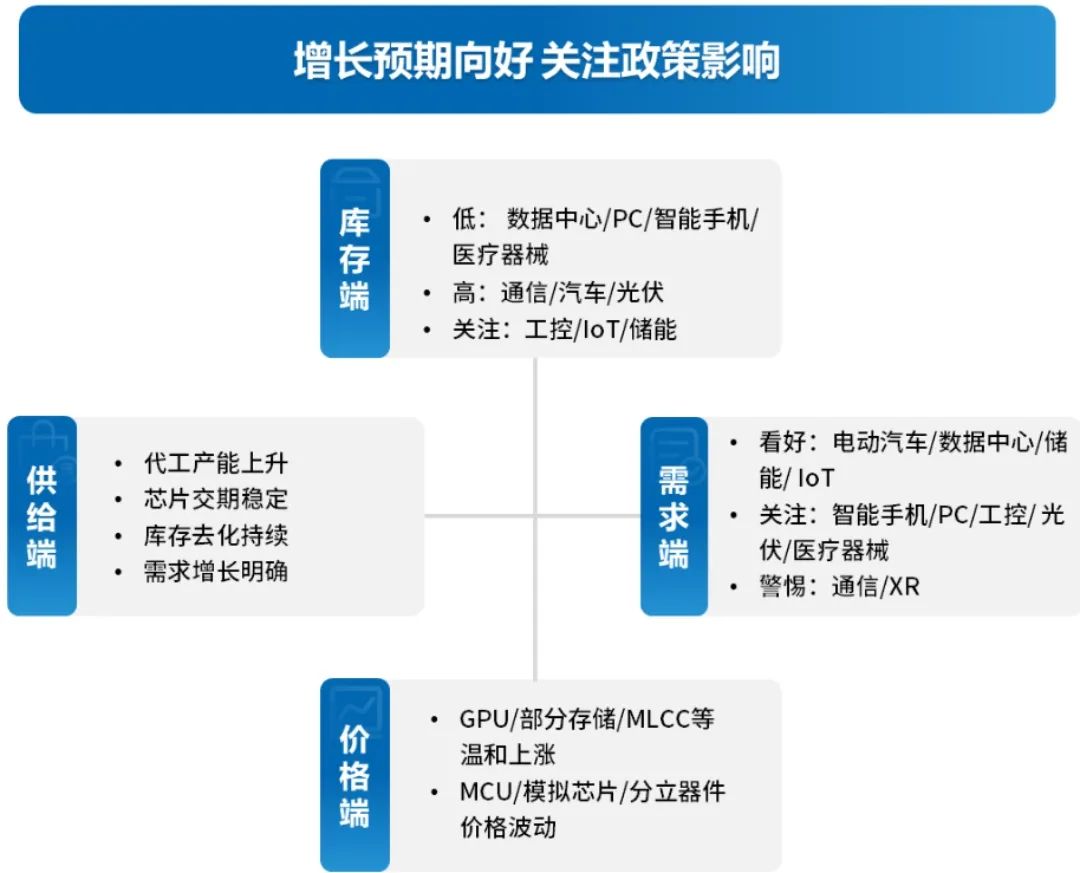

(1)半导体产销保持强劲,增长预期向好

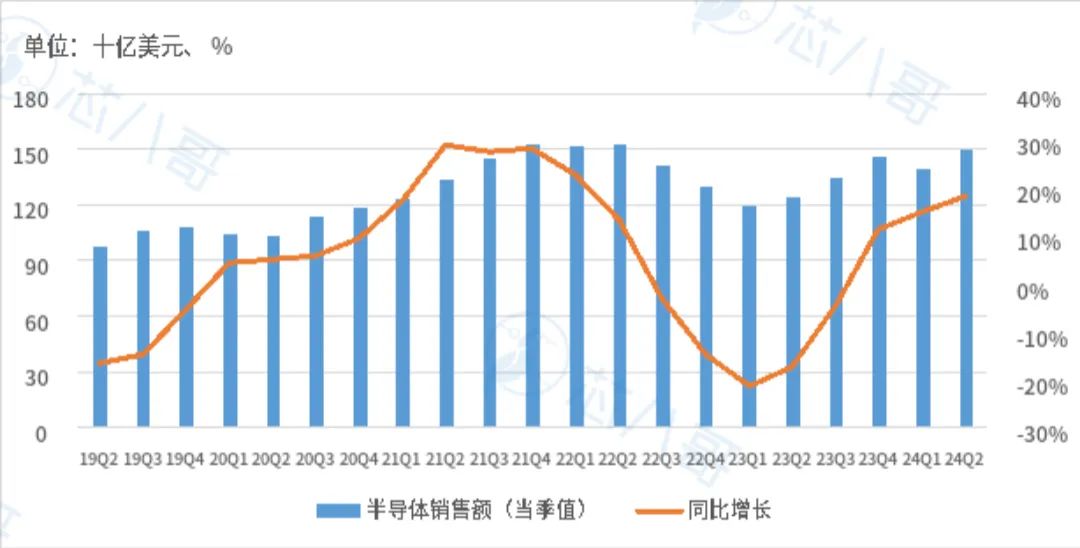

根据SIA最新数据,2024Q2全球半导体行业销售额为1499.0亿美元,同比增长18.3%,环比增长6.5%,自2023Q4以来首次出现季度销售额增长。SIA表示,全球半导体市场正式告别下行周期,步入复苏轨道。

从各区域市场看,美洲地区销售额增长保持强劲,中国半导体销售额为453亿美元,占全球的30.2%,持续引领全球半导体市场增长。SIA预计2024Q3涨幅将达到两位数,增长预期看好。

最新全球半导体行业季度销售额及增速

资料来源:SIA、芯八哥整理

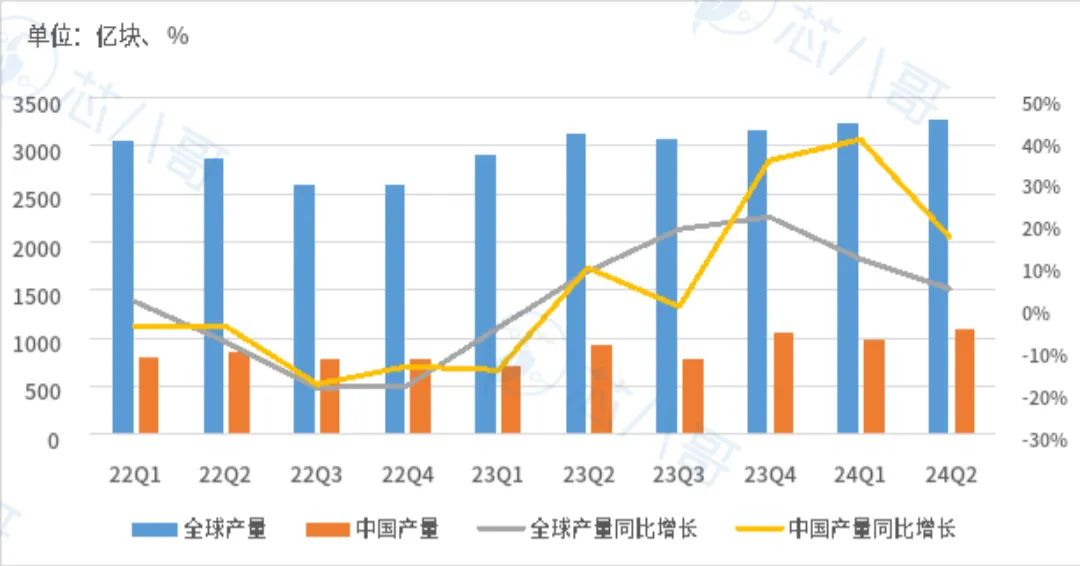

从集成电路产量看,2024Q2全球集成电路产量超3200亿块,同比增长4.6%;中国集成电路产量1090亿块,同比增长16.6%,集成电路供给延续上升势头。

最新全球及中国季度集成电路产量及增速

资料来源:工信部、SIA、芯八哥整理

(2)半导体贸易稳定增长,逐渐恢复活力

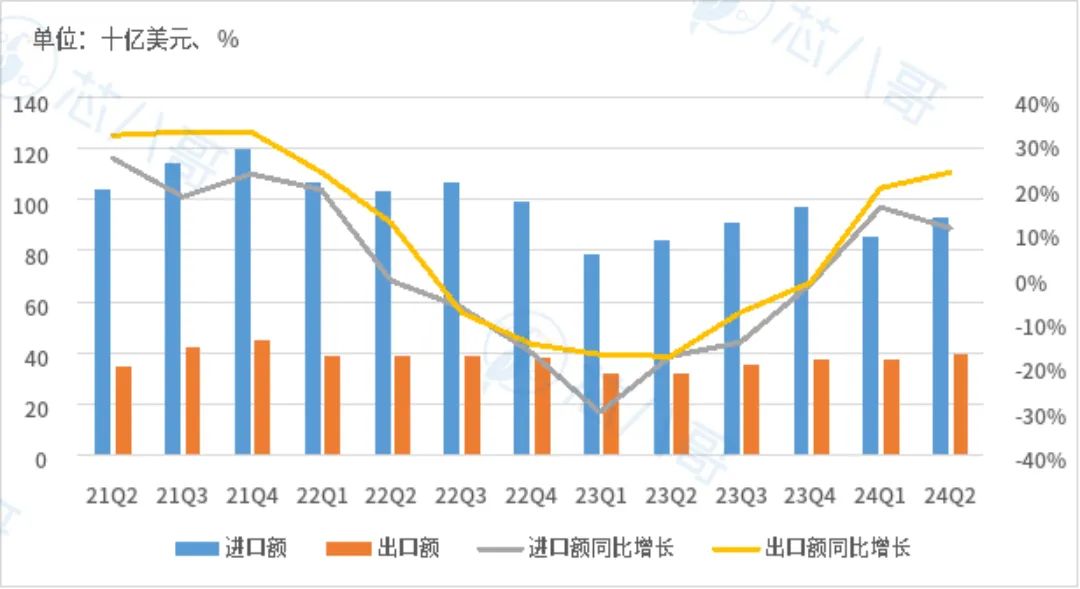

进出口方面,2024Q2中国集成电路延续强劲增长,连续两个季度呈现两位数双升的良好局面,显示中国集成电路产业正走出下行压力,逐渐恢复活力。

最新中国集成电路季度进出口金额及增速

资料来源:工信部、SIA、芯八哥整理

(3)半导体指数波动调整,市场信心回升

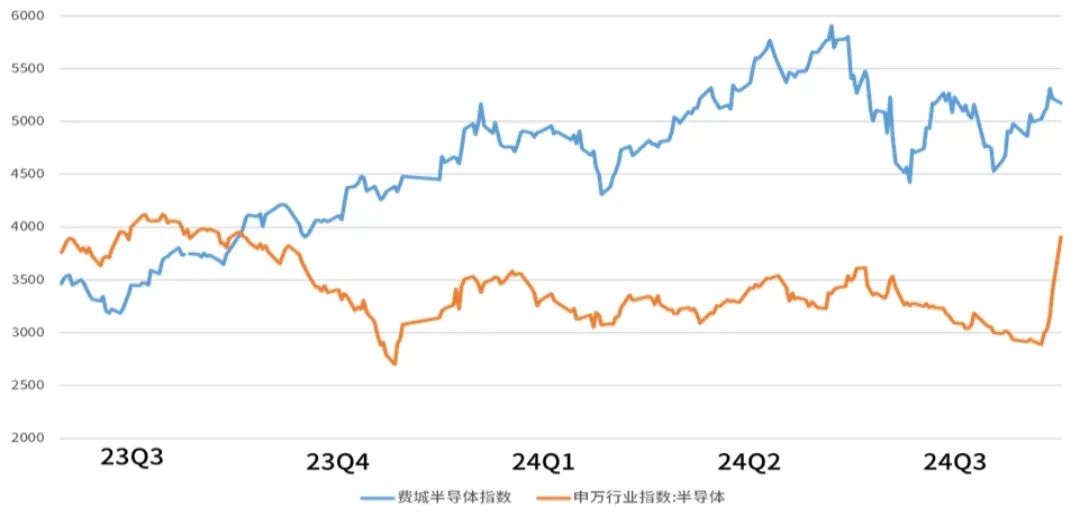

从资本市场指数来看,2024Q3费城半导体指数(SOX)下降5.6%,中国半导体(SW)行业指数上涨17.9%。国内外市场交易波动较大,但整体市场信心回升明显。

2024Q3费城及申万半导体指数走势

资料来源:Wind

3、芯片交期及价格分析

(1)交期及价格趋势

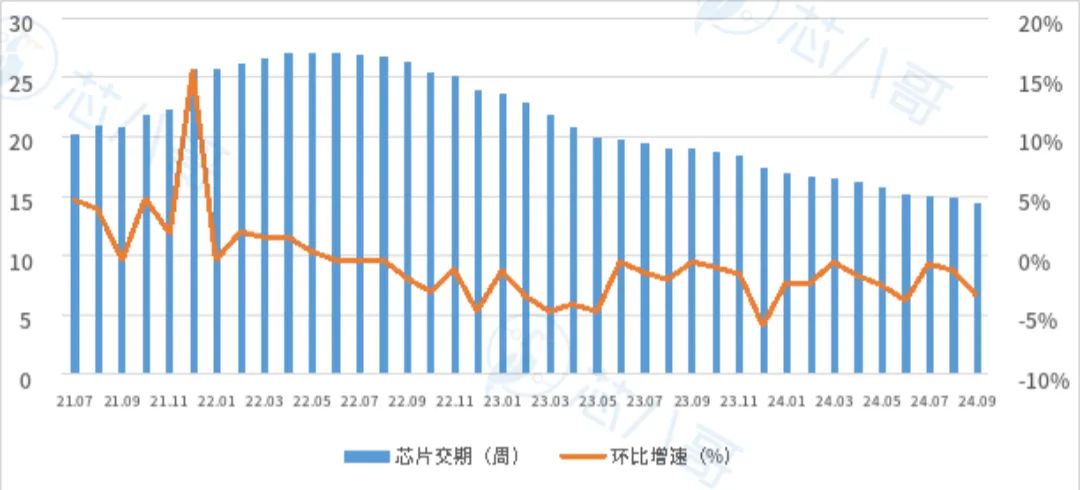

2024Q3,全球芯片交期小幅下降,现货供应趋于稳定,部分品类受需求及价格影响存在一定波动。

2024Q3整体芯片交期情况

资料来源:SFG、芯八哥整理

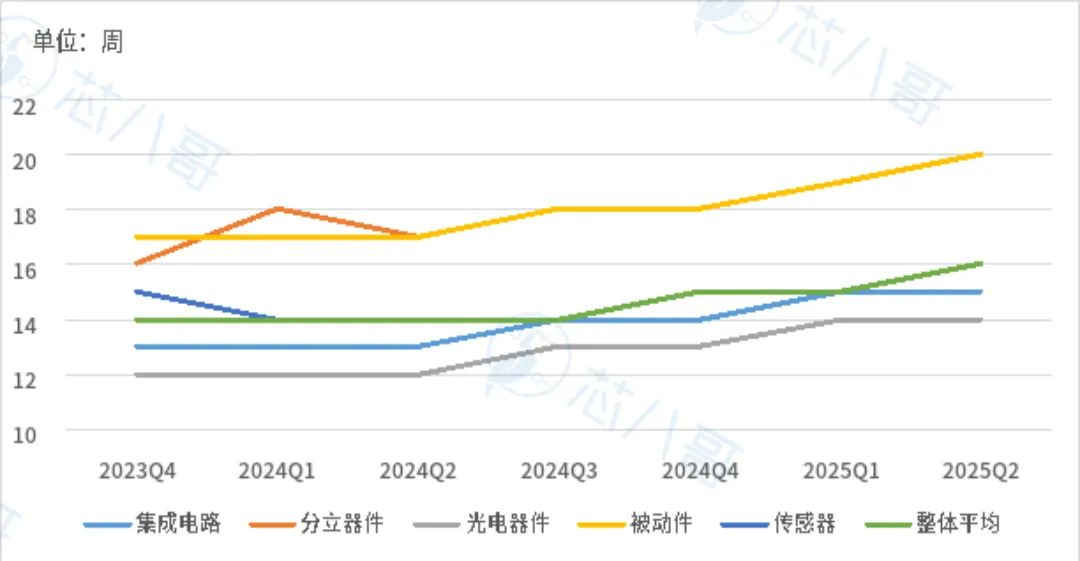

根据TechInsight数据,2024Q4大部分品类交期将持平,2025年开始部分产品交期有所增加。

部分芯片交期及预测

资料来源:TechInsight、芯八哥整理

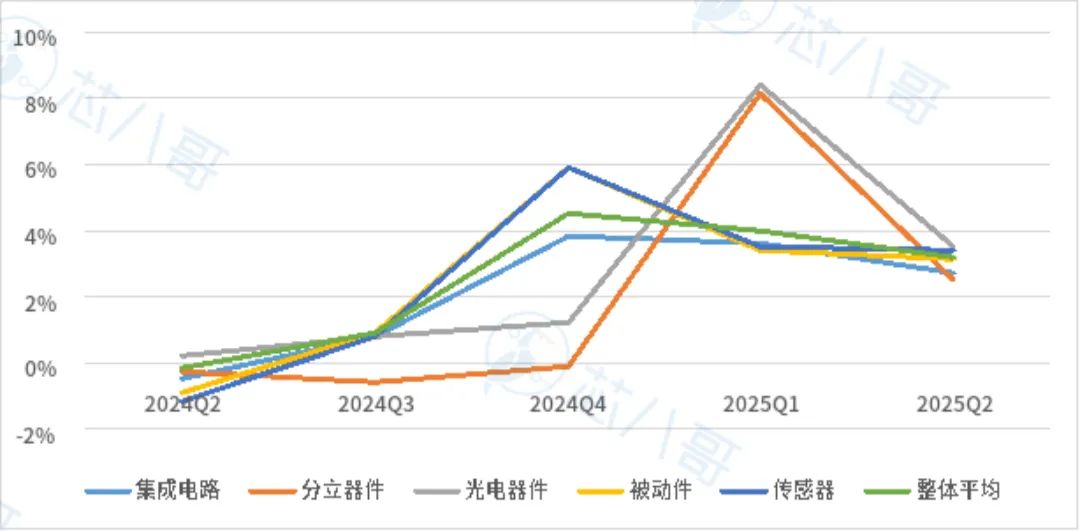

价格方面,存储和GPU等涨幅较大,MCU、模拟及分立器件面临价格压力较大。TechInsight预计2024Q4大部分品类将持续上涨,受汽车需求疲软影响分立器件价格将微跌-0.1%。

部分芯片价格及预测

资料来源:TechInsight、芯八哥整理

(2)供应商交期汇总

2024Q3,主要供应商整体芯片交期和价格相对稳定。具体看,TI、ADI为代表的模拟厂商交期稳定,需求回升下价格波动明显;NXP等射频及无线产品需求回升,价格微调;Diodes等分立器件交期稳定,价格受需求影响有波动;ST等主流MCU价格和货期稳定,Infineon、NXP为代表的汽车MCU价格稳中有降;Samsung和SK海力士等存储厂商价格持续回升,村田部分中高端MLCC交期有延长趋势。

资料来源:富昌电子、Wind、芯八哥整理

4、厂商订单及库存分析

从Q3热度较高的标杆企业行情看, Broadcom 为代表厂商AI相关芯片增长强劲,Infineon、NXP等汽车芯片疲软延续,TI等工业类厂商需求触底态势明显,但回升预期不明确。

资料来源:芯八哥整理

具体看,NVIDIA 为代表的AI订单供不应求,但增长有所放缓;Samsung存储相关订单增长强劲;Intel 、Qualcomm、MTK等消费相关订单缓慢回升,库存较低;Infineon、ST、NXP等汽车相关订单低迷,库存去化持续;TI、ADI等工业和汽车订单波动明显;Broadcom的AI订单增长超预期,其他品类需求低迷。

注:库存水平表现:高>较高>一般/稳定>较低>低>无

资料来源:芯八哥整理

半导体供应链

设备/材料需求分化,代工产能上升,原厂订单回暖,终端持续复苏。

1、半导体上游厂商

(1)硅晶圆/设备

2024Q3,半导体设备需求增长稳定,中国仍是主要需求市场;材料厂商订单分化,下游客户库存改善。值得关注的是,据ASML最新财报显示Q3和Q4营收(当期订单)增长稳定,但在手订单(即预期订单,交期21个月左右,代表明年营收)或受对华出口限制、大客户及终端大客户需求影响下调,市场分歧加大,2025年全球半导体增长或存在波动。

资料来源:芯八哥整理

(2)原厂

2024Q3,头部原厂业绩增长不如预期,下游客户库存调整延长,汽车和工业相关订单疲软持续。

资料来源:芯八哥整理

(3)晶圆代工

2024Q3,整体代工产能及订单复苏,先进制程需求增长较快,价格逐季回升。

资料来源:芯八哥整理

(4)封装测试

2024Q3,终端需求持续增长,厂商营收和利润改善,先进封测订单供不应求。

资料来源:芯八哥整理

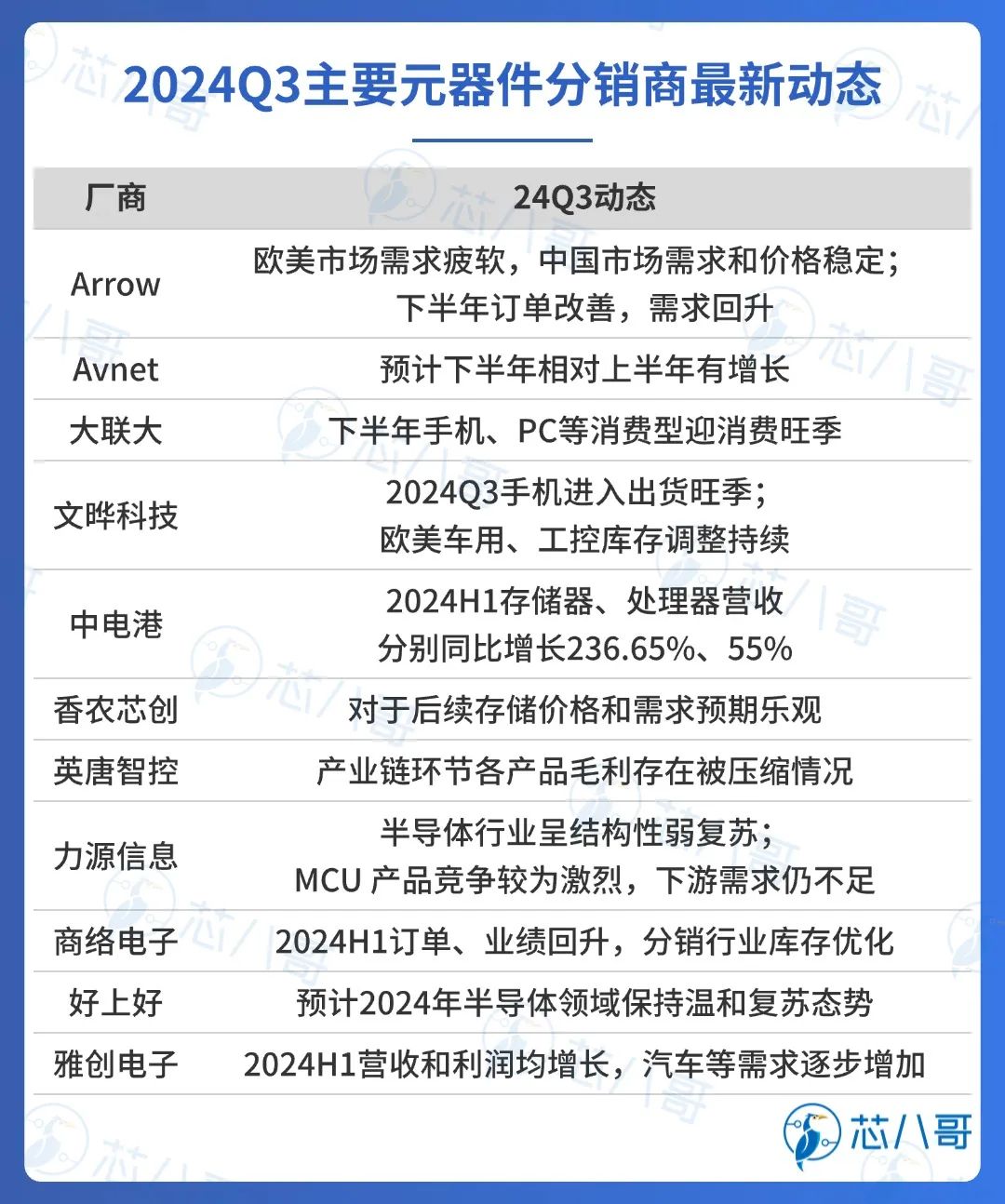

2、分销商

2024Q3,分销厂商订单改善,以中国为代表亚太市场复苏明显,欧洲市场增长疲软。

资料来源:芯八哥整理

3、系统集成

2024Q3,需求旺季下消费类代工订单增长,汽车需求疲软导致Tier1营收、利润承压,工控市场订单低迷且竞争激烈,新能源订单预期乐观但库存风险仍存,AI服务器增长保持强劲,通信需求低迷下竞争恶化。

资料来源:芯八哥整理

4、终端应用

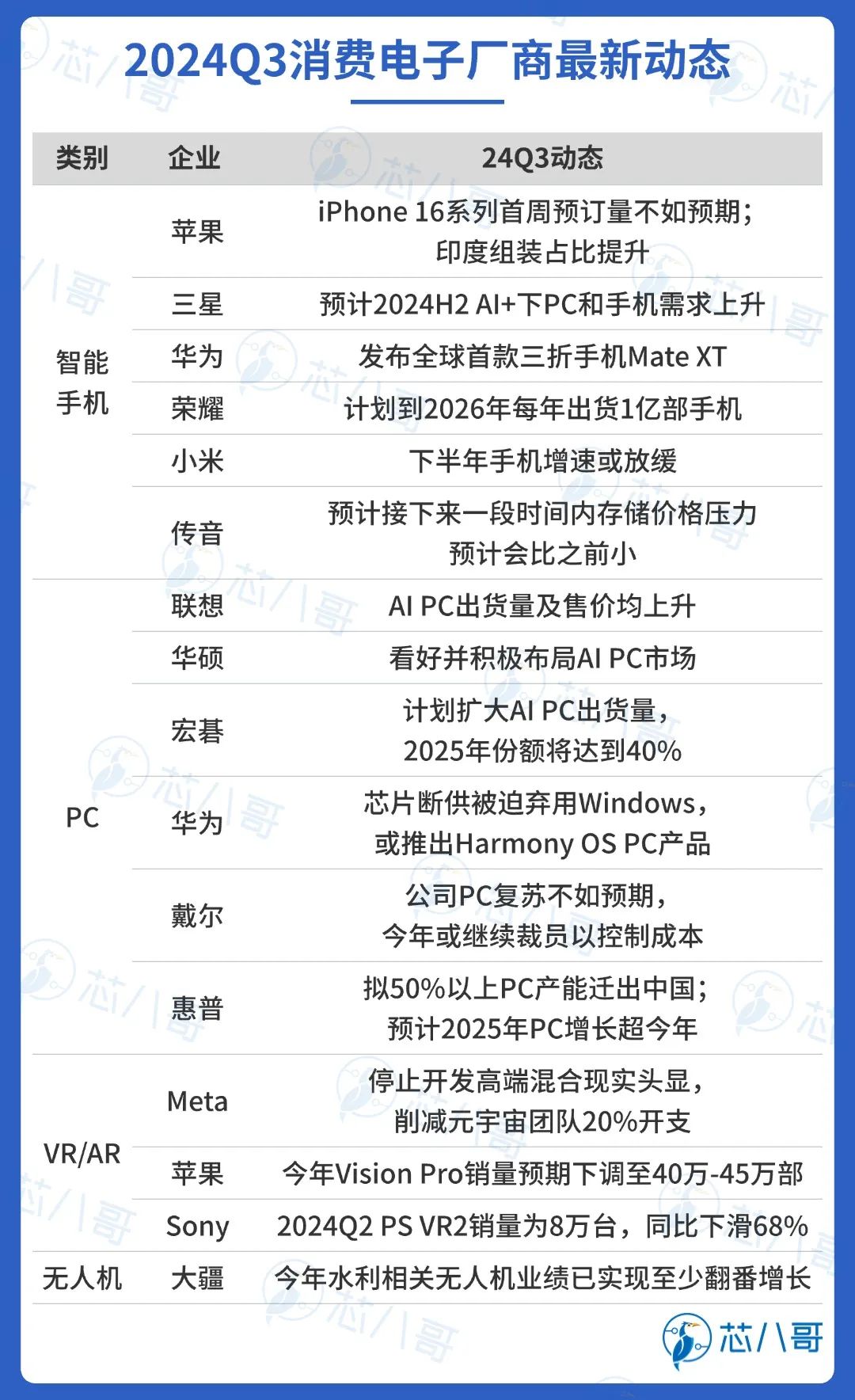

(1)消费电子

2024Q3,手机和PC需求增长稳定,XR销量下滑,看好后续消费需求旺季下对供应链需求提振。

资料来源:芯八哥整理

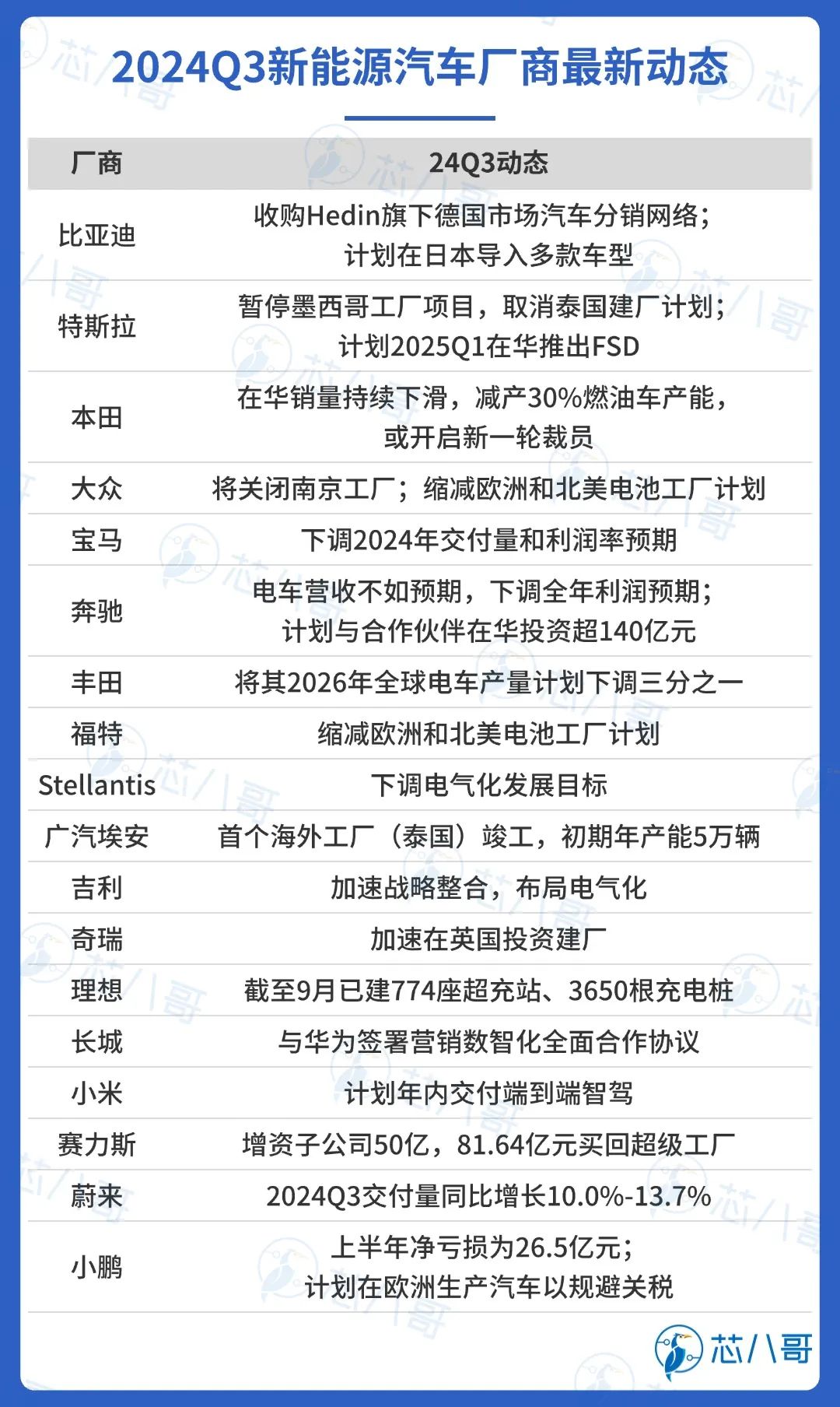

(2)新能源汽车

2024Q3,车企销量及预期两极分化。本田、大众等传统车企销量下滑,电气化目标下调。比亚迪为代表国产厂商加速海外市场布局。

资料来源:芯八哥整理

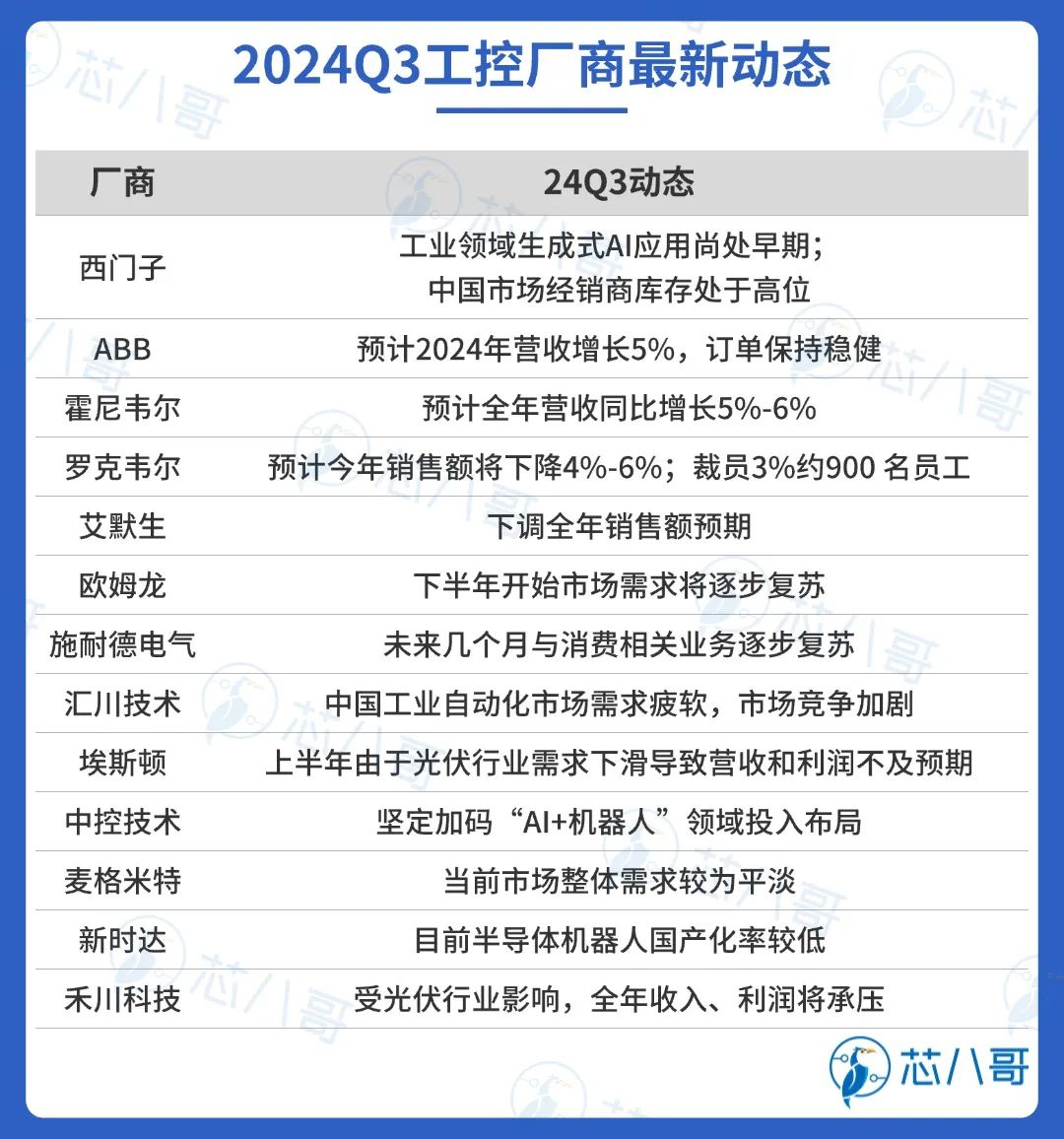

(3)工控

2024Q3,工控市场需求疲软,市场竞争激烈,其中光伏领域相关订单下降严重。

资料来源:芯八哥整理

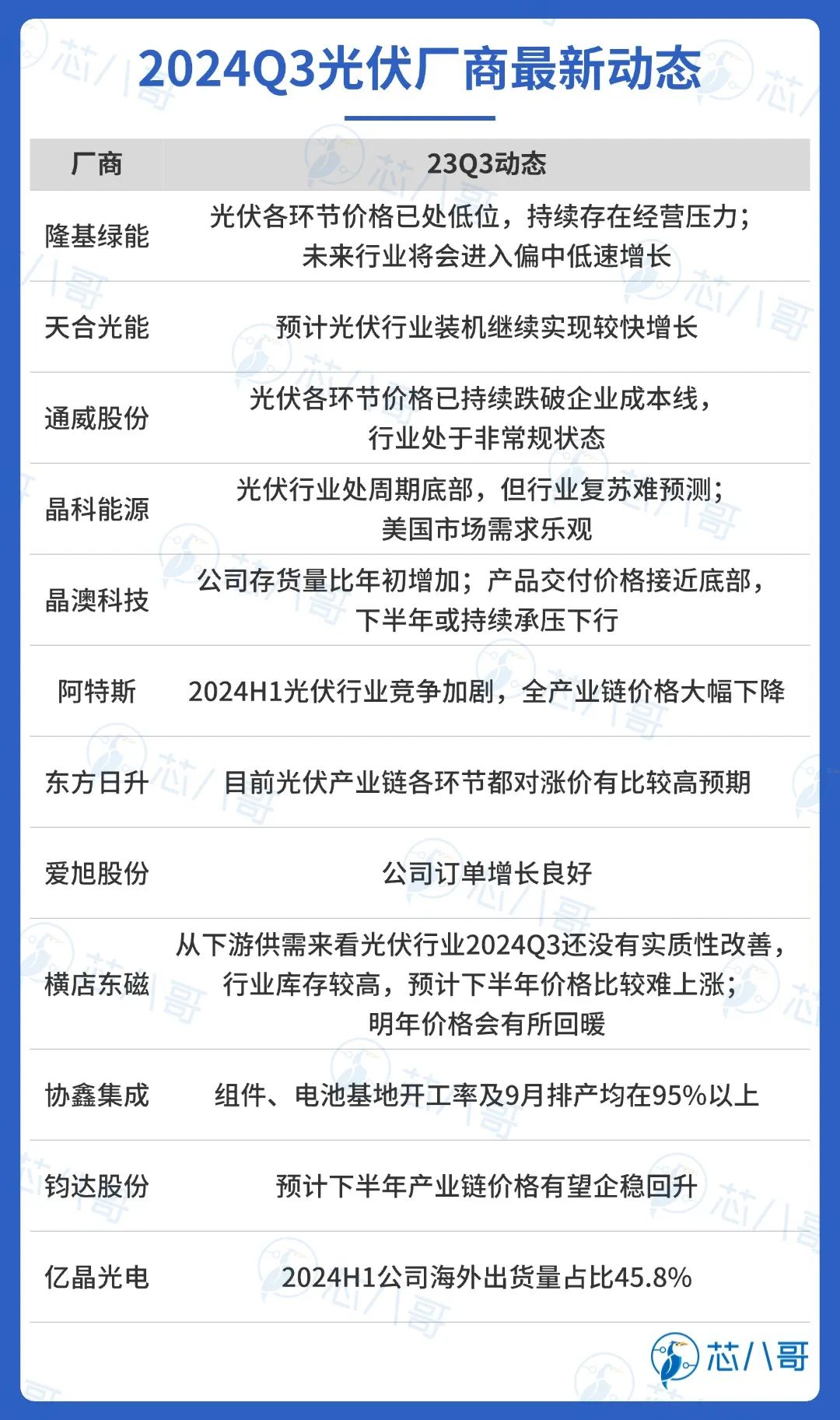

(4)光伏

2024Q3,光伏供应链各环节价格承压,行业处于周期底部,回升预期难预测。

资料来源:芯八哥整理

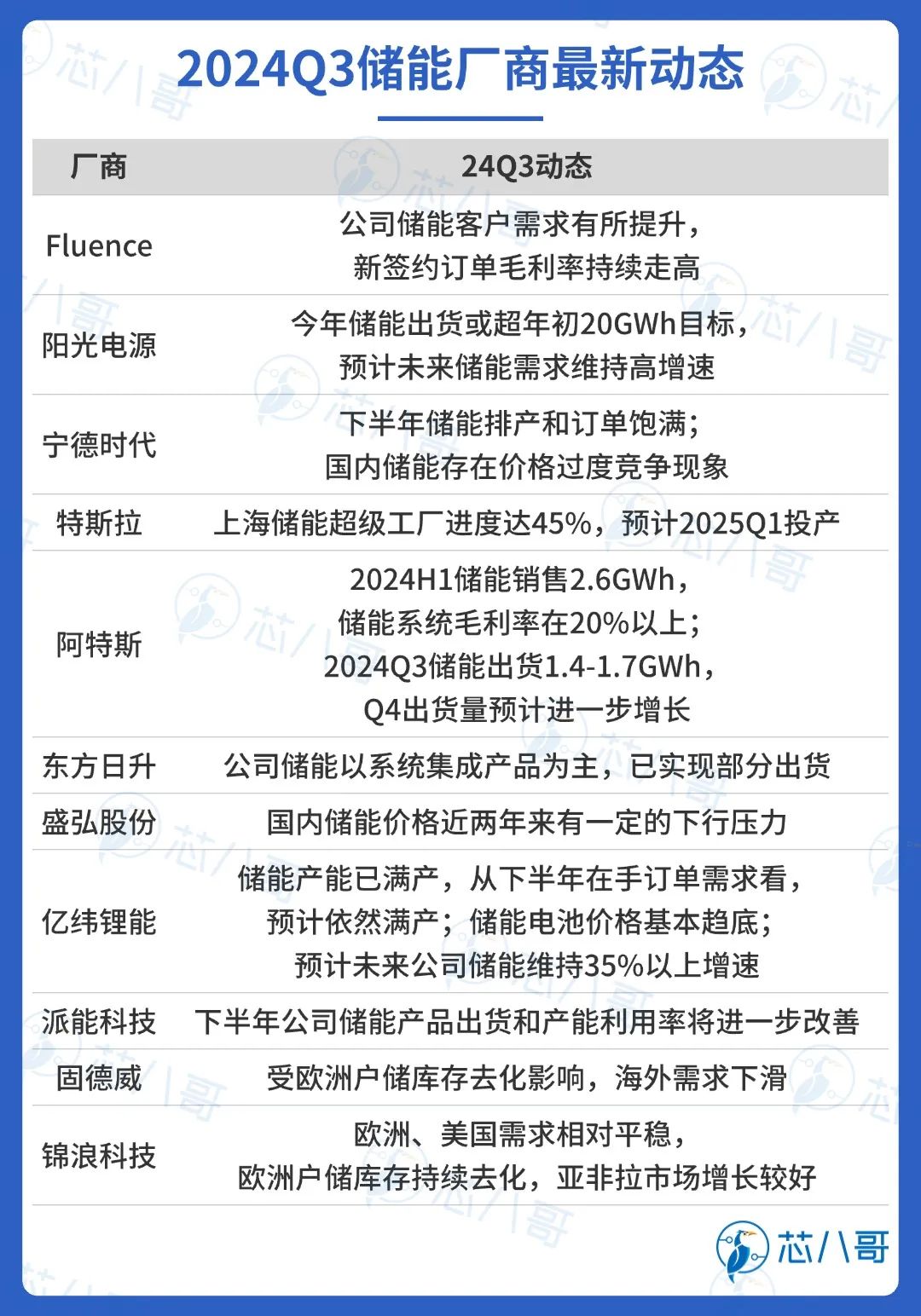

(5)储能

2024Q3,储能行业需求维持稳定,下半年增长预期良好,但需要关注行业价格恶性竞争风险。

资料来源:芯八哥整理

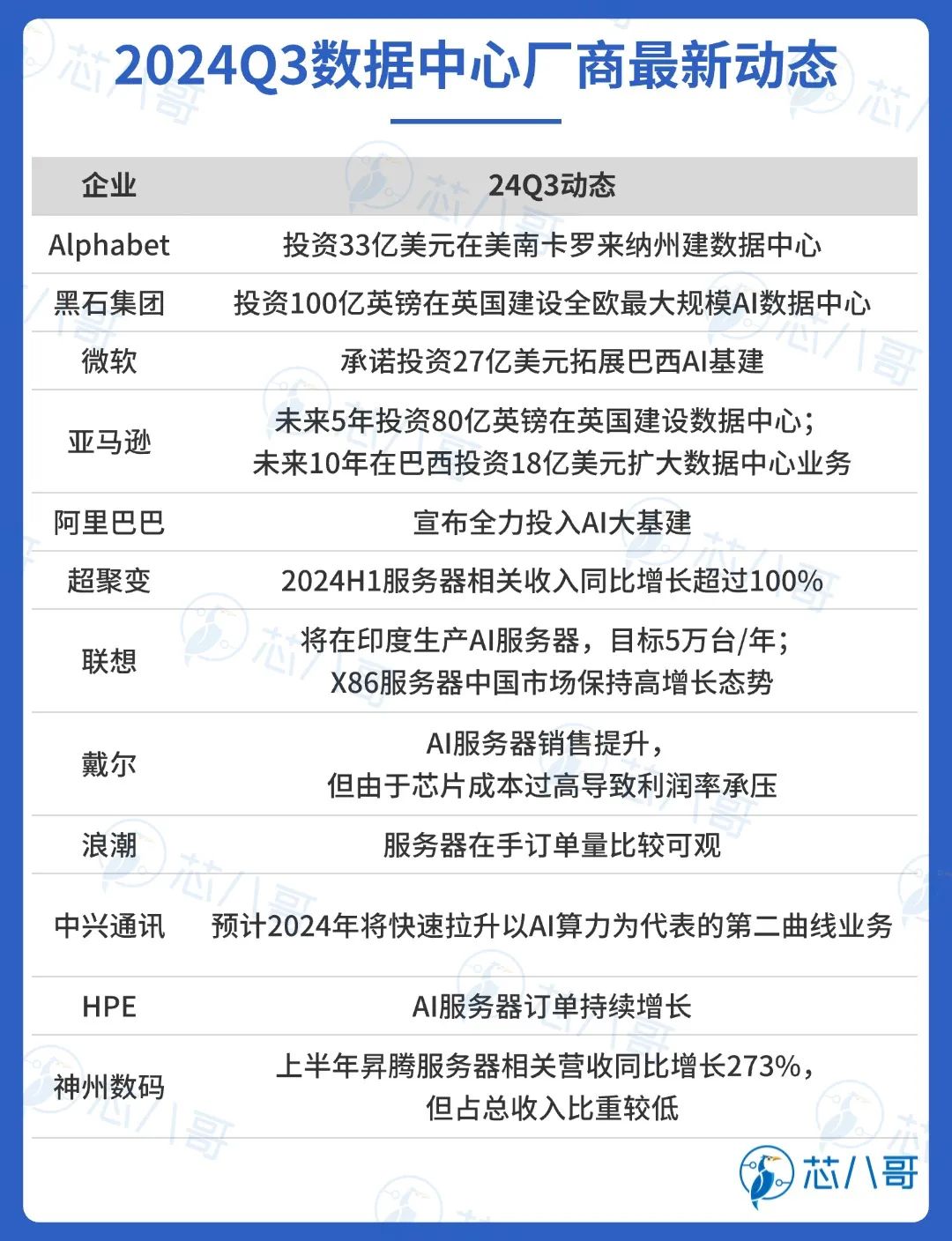

(6)数据中心

2024Q3,全球数据中心资本开支快速增长,AI服务器需求强劲但头部厂商利润承压。

资料来源:芯八哥整理

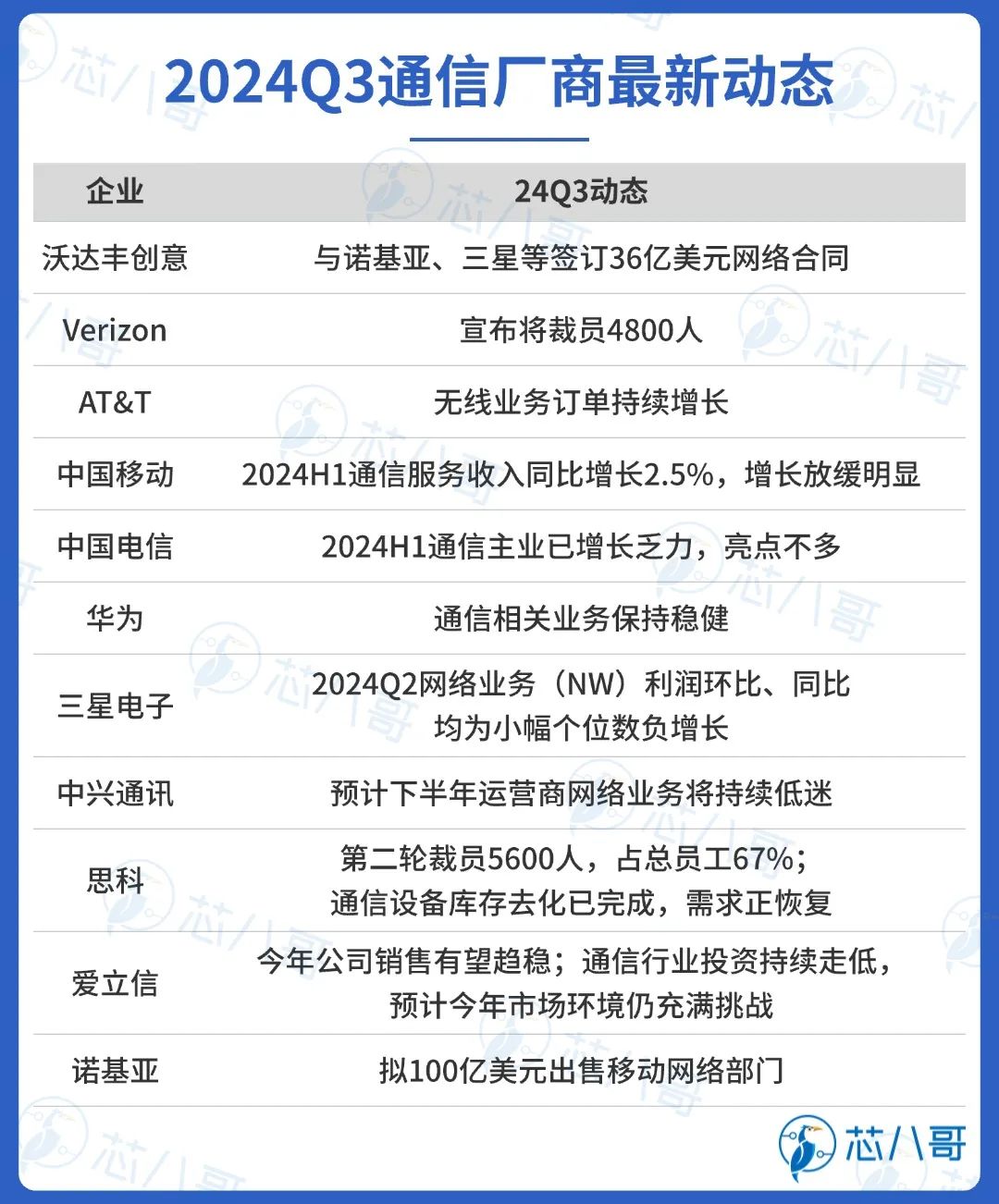

(7)通信

2024Q3,运营商营收增长乏力,通信设备库存去化接近尾声,未来需求预期低迷。

资料来源:芯八哥整理

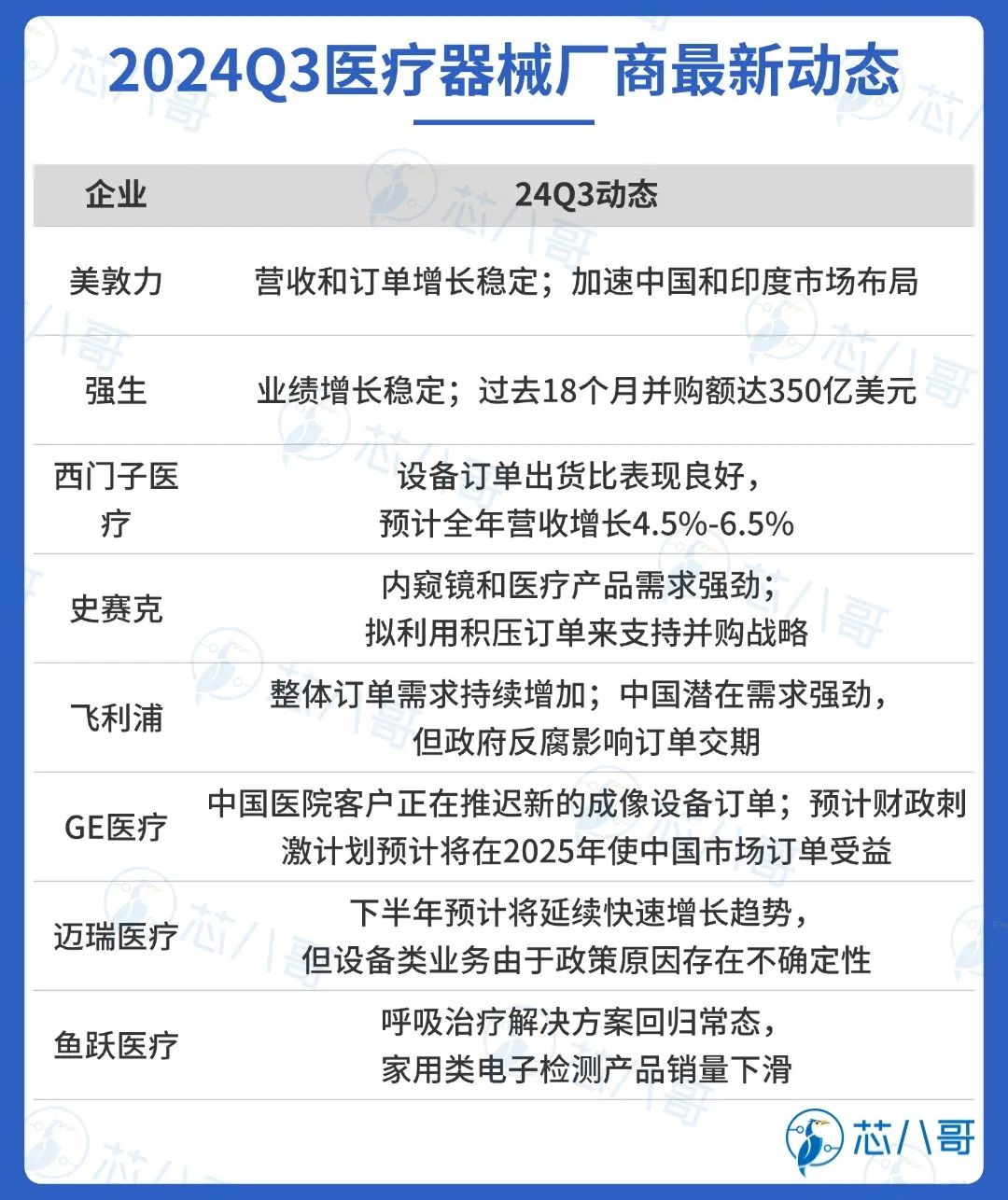

(8)医疗器械

2024Q3,医疗设备需求表现良好,但中国市场订单受政策影响有所放缓。

资料来源:芯八哥整理

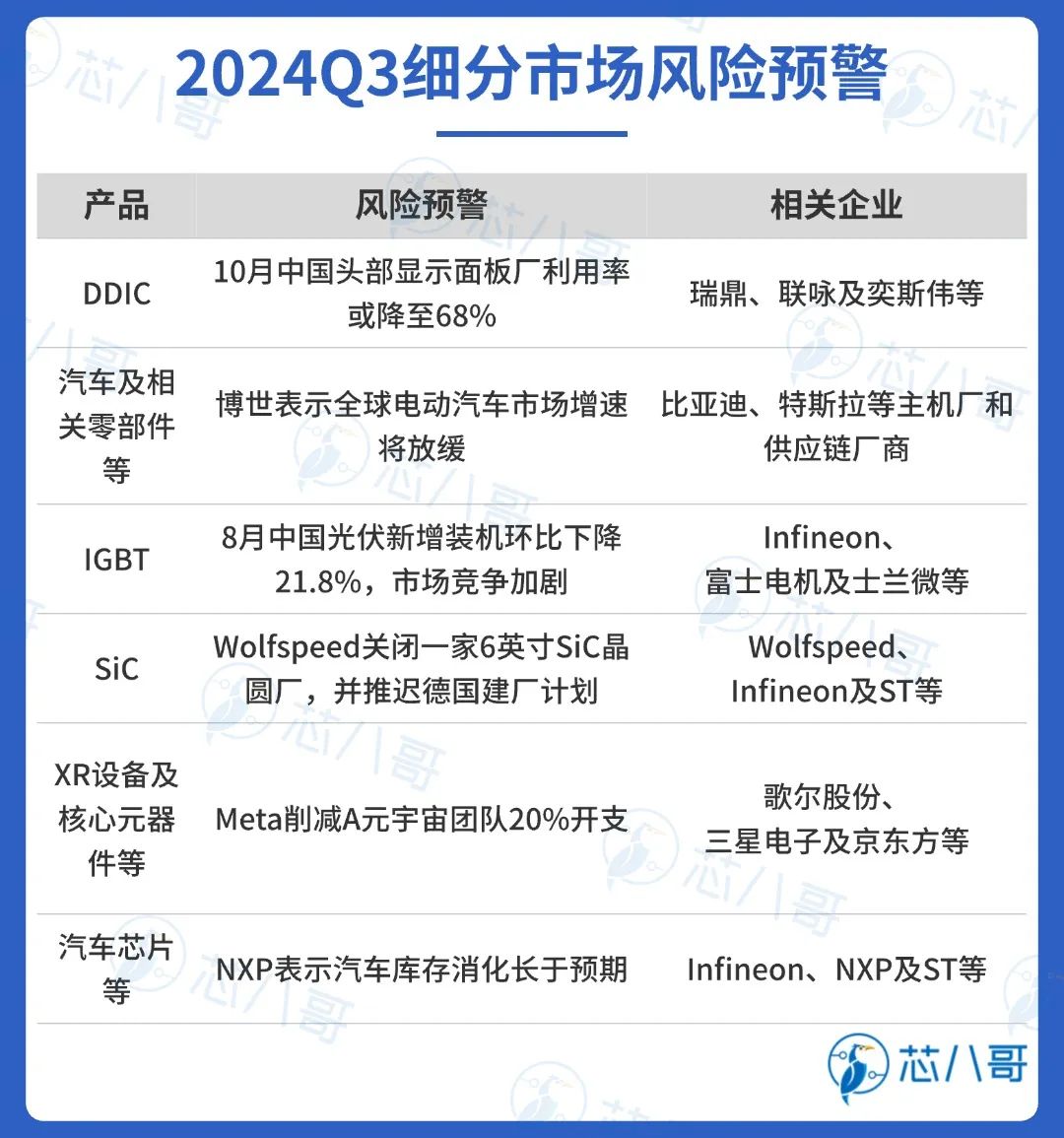

分销与采购机遇及风险

1、机遇

2024Q3,CIS、MCU及NOR Flash等受益于消费相关产品需求回升,中高端MLCC市场量价齐升,工业领域模拟相关需求改善,关注中低压MOSFET国产替代机会。

资料来源:芯八哥整理

2、风险

2024Q3,光伏、XR等相关芯片需求低迷,汽车零部件及核心芯片持续承压,DDIC和SiC增长不如预期。

资料来源:芯八哥整理

小结

2024Q3,全球半导体市场延续复苏势头,但过渡期的波动调整仍不可避免。从应用领域看,数据中心相关业务增长强劲,消费类需求维持弱势复苏,汽车和工业需求增长不如预期。区域市场方面,中国为代表的亚太市场复苏明显,欧美地区尤其是德国为代表区域仍旧低迷。

芯八哥认为,2024Q4整体市场需求上升态势明确,消费需求旺季下手机、PC、智能穿戴及IoT等需求利好明显,汽车和工业需求预期回升,数据中心仍是最主要增量市场,谨慎关注贸易政策变化对汽车、新能源及消费电子供应链影响。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读

电子元器件销售行情分析与预判 | 2024年Q2

电子元器件销售行情分析与预判 | 2023年Q1

电子元器件销售行情分析与预判 | 2024年9月

电子元器件销售行情分析与预判 | 2024年8月

电子元器件销售行情分析与预判 | 2024年7月