戳👇🏻关注 社长带你港股掘金

第三季度财报表现如何?

来源 | 美股研究社

美东时间10月11日,富国银行的股价在财报发布后暴涨5.6%,一度逼近历史最高值。

事实上,富国银行(纽约证券交易所股票代码:WFC)过去的一些问题实际上主导了财报电话会议。最大的一个可能是资产上限,它限制了通常的增长途径,直到该银行“齐心协力”。有一个关于该银行目前与监管机构的关系,任何人都无法用一篇文章来描述,因为该银行是业内最严重的违规者之一。更糟糕的是,它还是一家货币中心银行。在许多方面,美国的监管体系的法律(或执行)方面已将该银行置于严格的监管之下(在许多方面是法律的紧身衣),直到合规做法到位并且该银行表明它可以更加值得信任。与过去相比。因此,除非季度收益报告中有非常引人注目的内容,否则市场的注意力更有可能集中在监管机构定义的银行的进展上。

由于资产增长暂时不可能,这意味着银行必须更好地经营自己。这么大的银行必须采取更好的做法,然后这些做法必须变得足够重要,才能在季度报告中体现出来。这可能需要数年时间。该银行已经花了数年时间才达到美联储的期望,但这一过程尚未完成。这应该会影响市场对富国银行盈利的预期。

就像该行业的许多银行一样,该银行可能会受益于较低的利率。但创纪录的盈利和稳定的增长可能暂时超出了管理层的能力范围。就扭亏为盈而言,这里涉及的内容比典型的扭亏为盈要多得多。因此,任何考虑这项投资的投资者都需要非常耐心。

第三季度财报表现如何?

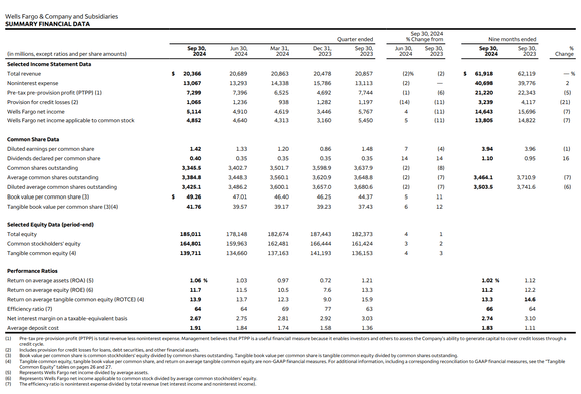

第三季度的收益非常合理,如下所示:

显然,资产上限排除了将增值收购作为增长途径的可能性。然而,仅仅使运营合规就可以带来相当大的改进。

目前的结果与摩根大通( JPM )刚刚报告的结果相比有相当大的改善。这应该意味着未来收入可能会大幅增长。无需担心在未来一段时间内处于行业领先地位。只要显示季度改进,收益就会做出反应。

当然,不利的因素是,位于这家公司发家的州的科技行业可能正处于调整的边缘。一些地区的房产价值已经反映了裁员的情况。现在,银行的多元化和更好的运营程序应该可以帮助银行克服任何一个业务领域的弱点。然而,随着科技周期似乎接近尾声,西海岸业务值得关注。

另一个考虑因素是该银行现在受到严格监管。但对于投资者来说,主要担心的是,一旦公司的监管环境开始解除,银行需要保留所有已实施的程序和基础设施。让一家大银行做这家银行曾经做过(并且逃脱惩罚)的一些事情是极其危险的。不幸的是,旧习惯很难改掉。

股份回购

管理层一直在回购股票。这可能并不表示管理层相信该股票因为有资产上限而便宜。相反,这更有可能是管理层的一种表达,即他们不需要更多的资本。因此,只要资产上限到位,他们就会向股东返还(可能)比其他情况更多的资本。

这是一种在经济低迷时期无需捍卫股息即可返还资本的方式。相反,股息以安全的派息率支付,该派息率可以在整个商业周期中保持不变,而任何额外的资金都用于股票回购。

但这确实为每股增长以及更高效的运营提供了途径。从长远来看,这两件事结合起来很可能导致每股收益至少实现高个位数增长。

显然,这是一个与典型的成长故事不同的故事。但对于像这样的大公司来说,这个故事可能会持续数年。

当资产不允许增长时,增长当然是有绝对限制的。但显然,这家银行还有很多工作要做,才能使运营符合监管机构的预期。这些“大量工作”应该会带来明显更好的股本回报率。

美联储的利率变动

银行“全是”通过资金成本与相同基金带来的收入之间的利差赚钱。但是当利率发生变化时(例如美联储最近宣布大幅降息时),匹配就会完成直到当前时间可以有所缓解。

这意味着银行必须采取行动,为已经入账的资金重新建立匹配。这可能会给股东带来金钱或每股利润的损失。这是美联储行动缓慢的原因之一。

一般来说,当利率发生变化时,匹配的一方或另一方会经历新的到期曲线,因为资金的流动早于预期的流动。幸运的是,还有钱(相对而言)不关心,将保留在原来的时间表上。

这是银行通常更愿意将抵押贷款等长期贷款出售给专门从事这种情况的其他银行的原因之一。更短期的情况可以更灵活地应对利率波动。

在利率再次稳定之前,银行业的大部分盈利能力可能会在几个季度内出现波动。这一切都取决于利率下降如何展开。

概括

富国银行的转型情况不同寻常,因为该公司必须遵守监管要求,才能使管理层再次与许多竞争对手处于平等地位。每股增长将来自更好的基础设施以及股票回购以及符合监管环境的管理层。

存在这样的风险:当监管机构放开这家银行时,它可能会回到最初造成所有麻烦的旧方式。但与过去相比,现任管理层更有可能把事情办得更好、利润更高。

对于那些有足够耐心让当前局势继续发展到银行回到与行业其他公司相同的情况的人来说,这家银行是值得买入的。对于那些不确定当前管理层和未来会发生什么的投资者来说,这是一种持有。由于最糟糕的时期可能已经过去,卖出途径的重要性已急剧下降。

我确实拥有它,而且由于管理层过去的行为,它属于我投资组合中风险较高的部分。所以,对我来说,这是值得购买的。然而,如果在任何时候有迹象表明管理层回到“老方法”,这将成为最快的销售之一。

这是一种较高风险的情况,因为这种管理需要投资者进行大量监控。因此,这个想法并不适合所有人。管理层需要有可靠的记录向市场表明他们会循规蹈矩,不会经常陷入麻烦。该记录目前正在进行中。但当监管机构认为这家银行不值得目前实施的所有额外监管时,它的意义就会大得多。

风险

最大的风险是管理。像这样的大型机构,管理层的改变需要很长时间。这种改变目前正在进行中。但直到目前的额外监管结束并且银行再次“独立”之后,我们才会知道这一过程是否成功。

我倾向于对人持乐观态度并进行投资。其他人可以自由地提出不同意见,因为有很多例子表明管理层又回到了以前的状态,而企业要么被清算、分拆,要么被真正“清理干净”并解决问题的人收购。

有时出现这种情况是因为管理层确实不太了解银行业,尽管该机构规模很大。因此,可能需要根除某些能力和态度,同时用更适合该工作的人员取而代之。但雇用新人也有其自身的风险。