我们知道,全球半导体代工两极泾渭分明,先进制程基本被台积电垄断,三星和英特尔垂死挣扎;而传统制程上则是中国大陆和其他台系厂商的天下,而今一家来自安徽合肥的半导体代工厂却逆势崛起,一举突破了28nm制程,成为大陆第二家实现的厂商,那就是——晶合集成!

一、连续两年,跻身全球前十

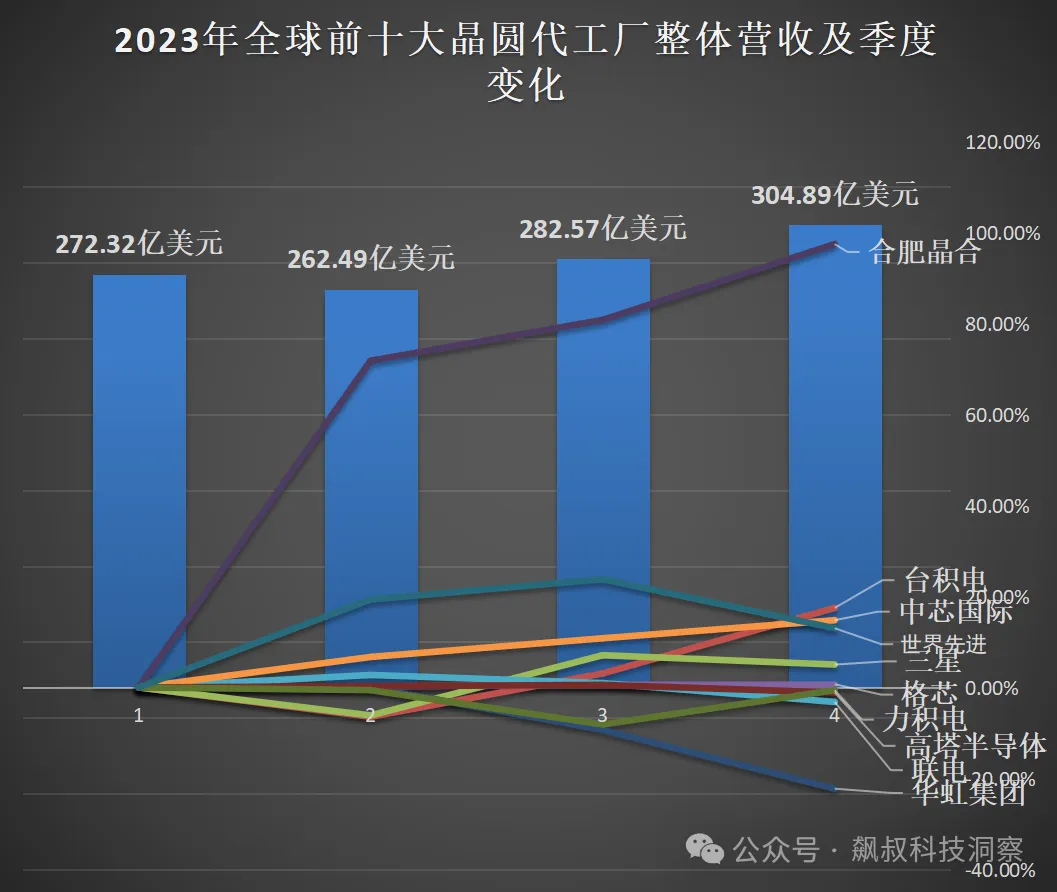

根据,芯思想研究院数据,2023年度全球前十的晶圆代工分别为:台积电、联电、格芯、中芯国际、华虹、力积电、高塔、世界先进、晶合集成、东部高科。如下图:

在这份排名榜单中,晶合集成排名第九,连续两年跻身全球前十,虽然排名不是很高,但如果看排名前十代工厂在2023年季度营收变化的时候,将看到很不一样的结果。以第一季度为基准,2023年前10代工企业中仅有3家公司营收实现逐季攀升,分别是格芯、中芯国际和晶合集成,其中格芯变化幅度较小;晶合集成反弹幅度最大,Q4营收相较Q1实现了97.4%的大幅增长。如下图:

这也就是说,虽然晶合集成在全球代工厂中是一个规模不算大,在代工前十中也不显眼,但却能在2023年半导体下行周期中快速反弹,确实难能可贵。不仅如此,进入2024年之后晶合集成继续给我们带来更多的惊喜。

二、中国大陆第二家突破28nm

一直以来,在台积电眼花缭乱芯片制程突破之下,我们以为成熟制程是一件很容易的事,其实这是一种误解。

当然,我们必须承认28nm相比台积电的3nm技术,确实落后很多代。然而实际上,28nm是成熟芯片与先进芯片的分界线,全球所有芯片中,28nm的占比高达75%,几乎四分之三的芯片都依赖于这一技术标准。能够掌握28nm的生产,将意味着大部分芯片的制造问题顺利解决。

过去,中国大陆只有中芯国际一家能承担此重任,而如今晶合集成也终于加入其中。

10月9日晶合集成公布其在新工艺研发上取得了重大的进展,成功验证了28nm逻辑芯片的功能,并成功点亮了电视。这预示着,28nm芯片的量产指日可待。通过功能验证并实现点亮,意味着在技术层面上已基本达标,接下来的工作只是调整生产线,进行量产并提升良率。这标志着晶合集成成为中国大陆第二家实现28nm芯片量产的企业。

而且,晶合集成的28nm逻辑平台具有广泛的适用性,能够支持多种应用芯片的开发与设计,包括时钟控制器(TCON)、图像信号处理器(ISP)、系统单芯片(SoC)、无线网络接口(WIFI)和编解码器(Codec)等。这些技术的整合使得28nm芯片在电视、智能家居和其他电子设备中的应用前景广阔。

从成立至今,短短九年时间内,晶合集成实现90纳米、55纳米、40纳米,到28纳米的跨越,这是国产芯片制造领域不断突破的一个缩影。

同时,在技术突破之时,晶合集成财务上也取得了很好的回报。

三、利润实现7倍以上增长

由于技术的不断突破,以及消费电子市场需求的复苏,自2024年3月至今,晶合集成产能一直处于满载状态,6月产线负荷约为110%,订单超过现有产能。为满足不断增加的市场需求,晶合集成计划于2024年内总扩产3-5万片/月。

根据晶合集成发布的2024年一季度预期,经初步核算,晶合集成今年一季度预计实现营收20.70亿元至23.00亿元,综合毛利率在22%至29%之间。相比2023年同期,2024年第一季度营业收入有望实现111%的同比增长,盈利能力大幅改善。

在2024年第二季度,晶合集成实现了营业收入43.98亿元,归母净利润1.87亿元,而在第三季度的单季度收入预计在23.02亿元到24.02亿元之间,归母净利润为0.83亿元到1.13亿元。

同时,根据晶合集成最新发布的业绩报告,2024年前三个季度的营业收入将达到67亿元到68亿元,同比增长33.55%到35.54%;归母净利润预计在2.7亿元到3亿元之间,同比增长高达744.01%到837.79%。

也就是说,晶合集成在半导体成熟制程代工领域,利润普遍下降的趋势之下,走出了独立的行情,展现出强劲的发展势头。

因此,虽然晶合集成整体规模上无法与中芯国际相比,技术能力上与台积电更是相差甚远;但晶合集成立足于OLED和CIS领域的深耕细作,以及技术不断升级,依然具备相当的竞争力。

而依托国内庞大市场规模的国产半导体产业,晶合集成无疑蹚出了一条不断进步和突破之路,同时也标志着国产半导体产业整理的进步和突破。