本周有哪些值得关注的数据及榜单呢?

SEMI:电子系统设计行业Q2收入达47亿美元

SEMI技术社区ESD联盟在其最新的电子设计市场数据(EDMD)报告中宣布,2024年第二季度电子系统设计(ESD)行业收入从2023年第二季度的39.627亿美元增至46.855亿美元,增长了18.2%。最近四个季度比前四个季度的移动平均值增长了 18%。

SEMI电子设计市场数据报告的执行发起人Walden C. Rhines表示:“电子设计自动化(EDA)行业在 2024年第二季度的收入大幅增长。所有产品类别都实现了增长,其中集成电路物理和半导体IP与服务实现了两位数的增长。此外,所有地区都实现了两位数的增长。”

2024年第二季度,EDMD报告所跟踪的公司在全球雇用了63,188名员工,与2023年第二季度的59,160人相比增长了6.8%,与2024年第一季度相比增长了2.5%。

TechInsights:中国OLED面板供应商已占45%以上市场份额

根据市场调研机构TechInsights发布的报告,OLED面板曾被视为智能手机的一项高端特性,如今却已在各个价格区间内普及,取代了LCD面板的市场份额。推动这一趋势的关键因素之一是中国OLED面板供应商的引入与扩张,他们通过增加供应和具有竞争力的显示面板定价,在供应链中推动了OLED面板的渗透。

TechInsights称,中国OLED面板供应商现已占据市场45%以上的份额。智能手机显示屏市场发生了显著变化,其中中国的本土面板供应商与韩国面板供应商展开了激烈竞争。在2024年上半年,三星显示凭借超过50%的智能手机显示屏市场份额占据首位,其后是京东方科技和LG显示。

包括TCL华星、天马微电子和维信诺在内的其他显示屏供应商,在此期间也实现了两位数的出货量增长,为OPPO、小米、vivo、摩托罗拉和荣耀的高销量智能手机和折叠屏智能手机供应柔性OLED面板。

机构:Q4 DRAM市场仅HBM价格环比上涨

根据市场研究公司TrendForce的预测,今年第四季度通用DRAM的价格预计将比上一季度上涨0%~5%,但随着HBM在DRAM市场所占份额的上升,包括HBM在内的所有DRAM的平均价格预计将比上一季度上涨8%~13%。

第三季度通用DRAM价格的增长率为8%~13%,但预计第四季度将停滞不前,原因是经济衰退导致消费需求放缓,以及中国存储器制造商的供应增加。存储制造商扩大HBM生产将导致通用内存供应量下降,这将成为价格上涨的一个因素,但不足以抵消需求的低迷。

TrendForce还预测,HBM在DRAM总收入中的份额将从2023年的8%增长到2024年的21%,到2025年将超过30%。具体而言,HBM3E芯片将占HBM bit需求的80%,其中12层产品将占一半。

TechInsights:Arm架构在2025年将占笔记本电脑20%份额

TechInsights发布笔记本电脑预测数据称,Arm将对x86在笔记本电脑市场的长期主导地位构成威胁。预计在2025年,Arm将占据五分之一的笔记本电脑出货量,到2029年这一比例将翻倍,达到五分之二。到2029年,由于苹果的高价值产品,Arm在笔记本电脑市场的营收份额预计将达到52%。

该报告称,Arm首席执行官雷内・哈斯关于Arm未来五年可能占据Windows PC市场50%份额的说法受到了质疑,但只要微软和高通(或联发科)能够克服所有剩余的模拟问题(包括是否需要模拟的问题),这仍然是一个很有可能实现的目标。

若要使Arm的份额如当前预测般增长,Windows Prism必须成为过去式,同时Arm需要在PC上实现与当前大多数商业客户所需的相同级别的硬件加固安全性。

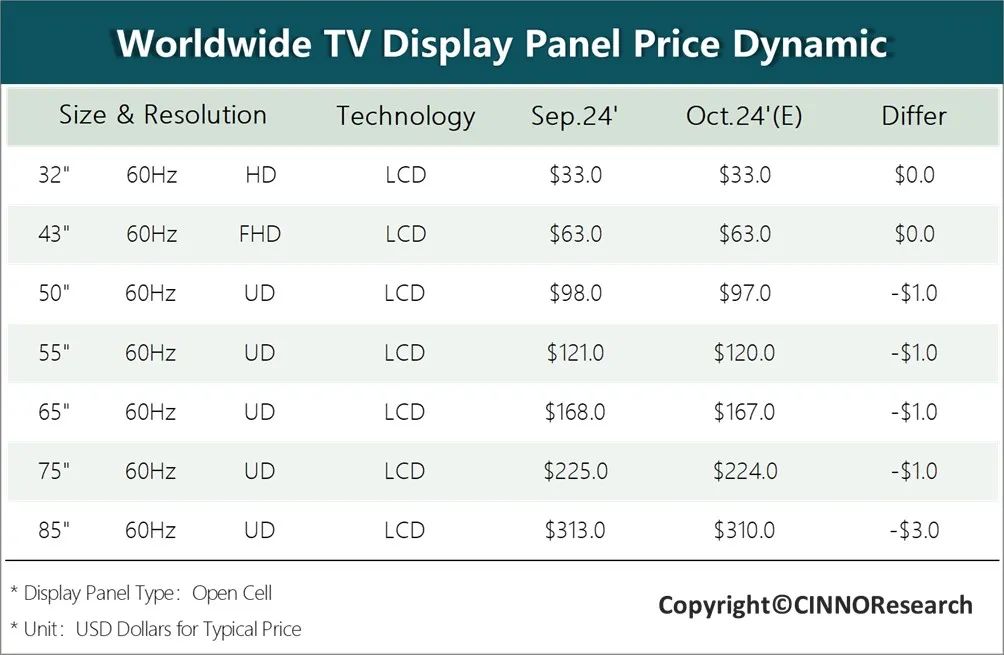

CINNO Research:10月电视面板价格接近止跌,短期需求回升

CINNO Research发布了10月电视面板行情报告,报告显示,今年四季度的购物旺季备货需求有所提前,叠加国内以旧换新、节能补贴政策刺激,LCD TV面板市场短期需求回暖。

在面板供给侧,根据CINNO Research数据,2024年9月全球G8.5、G8.6以及 G10.5/11高世代LCD产线平均稼动率约为80%,与8月相比,平均稼动率基本持平,G8.5高世代线稼动率下调约5个百分点,而G10.5/11,G8.6高世代线平均稼动率上调2~3个百分点。这种结构上的微调主要是由于订单前移,并且需求相对集中于中大尺寸,各大面板厂在9月集中出货所致。

CINNO Research预计,2024年10月,预计32”面板价格持平,维持33美元,43”面板价格止跌,维持63美元,50”~85”各主要尺寸面板价格总体相比9月将出现1~3美元的跌幅,其中50”、55”、65”和75”面板价格预计均跌1美元,85”面板价格预计跌3美元,大尺寸面板海外需求提升时机未至,因而价格企稳预计要到10月下旬。不过由于电商“抢跑”因素以及进一步的消费刺激政策存在较多不确定性,因而在10月中旬即出现全面止跌回稳的可能性也较大。

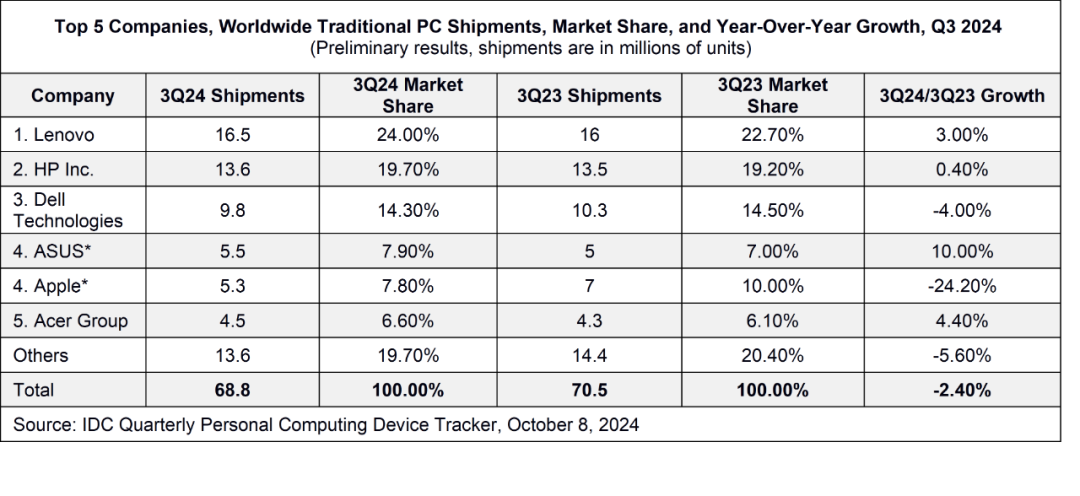

IDC:今年Q3全球PC出货同比下降2.4%,联想、惠普、戴尔前三

市场调研机构IDC发布了最新一期《全球季度个人计算设备跟踪》,数据显示该季度全球传统PC出货量同比下降2.4%,达到6880万台。这一结果是由于成本上升和库存补充等因素影响,上一季度出货量激增,导致这一季度略微放缓。

其中,联想的出货量为1650万台,市场份额24%,相比于去年同期的1600万台增长了3%;惠普出货量为1360万台,市场份额19.7%,去年同期为1350万台增长了0.4%;戴尔出货量为980万台,市场份额14.3%,去年同期为1030万台下降了4%。

IDC全球设备追踪副总裁Bryan Ma认为,在连续两个季度的温和增长后,市场在进入年终购买期之前正有所放缓。当前下行风险仍然存在,但明年预计有足够的上行空间,将市场提升到温和的个位数增长。

TechInsights:苹果iPhone 16 Pro系列发售第三周的发货周期没有变化,继续保持“强劲需求”

苹果iPhone 16系列于9月20日上市。TechInsights报告显示,与2023年的iPhone 15系列相比,今年的发货周期有所缩短。

与2023年上市窗口期的第二周相比,今年所有四款机型在美国、中国、印度和英国的发货时间都有所缩短。对于非Pro机型,2023年美国、中国和英国的订单平均需要14天才能完成。然而,今年美国、印度和英国的交付周期已大幅缩短至1周以内。

发售第三周,iPhone 16和16 Plus发货时间继续每周缩短,在大多数主要市场均可立即发货。而在2023年同期,iPhone 15和15 Plus平均需要两周才能到货。

报告提到,随着时间的推移,Pro机型的发货周期通常会逐周大幅缩短。今年这种不寻常的模式可能预示着苹果的发货中将包含更多高端机型的组合。

Canalys:2024年第三季度全球PC出货量同比增长1.3%

Canalys发布了市场报告,2024年第三季度,全球PC市场连续四个季度实现增长,台式机、笔记本和工作站的总出货量增长1.3%,达到6640万台。

其中,笔记本(包括移动工作站)的出货量达到5350万台,增长2.8%;台式机(包括台式工作站)的出货量下跌4.6%,达1290万台。

Canalys预测,全球PC市场未来12个月将继续保持强劲增长,主要由于2025年10月Windows 10服务终止前,仍有大量的Windows PC装机需求。

SNE Research:1-8月全球动力电池装车量510.1GWh

韩国研究机构SNE Research发布了今年1-8月的全球动力电池装车量数据。数据显示,今年1-8月搭载于世界各国的电动汽车(EV、PHEV、HEV)的总电池使用量约为510.1GWh,同比增长21.7%。

在新能源汽车需求不断攀升的背景下,今年动力电池装车量表现十分亮眼。前8个月有6家中国企业的合计装车量均已超过10GWh。榜单中,宁德时代、比亚迪、LG新能源位列前三,前8个月的动力电池装车量分别为189.2GWh、83.9GWh、61.8GWh。此外,欣旺达前8个月的动力电池装车量同比增速高达60%,亿纬锂能同比增长39.4%。

SNE Research分析,在全球OEM之间混合动力技术竞争扩大的背景下,比亚迪推出了一次充电可行驶2100公里的新型混合动力汽车,正在双轨攻占纯电动汽车(BEV)和插电式混合动力(PHEV)市场。比亚迪正在摆脱中国内需市场,进军亚洲和欧洲市场,快速获得份额。

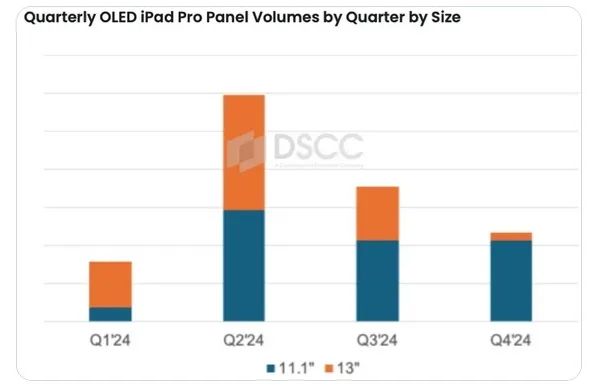

DSCC:苹果OLED iPad Pro需求放缓,13英寸面板出货量明显下降

屏幕供应链咨询公司DSCC发文称,苹果公司的OLED iPad Pro虽然拥有行业最顶尖的屏幕和最薄的机身设计,但出货量持续下降。

该公司首席执行官罗斯・杨(Ross Young)表示:“OLED iPad Pro屏幕需求继续令人失望”,从下图中的数据来看,13英寸OLED iPad Pro的面板出货量下降非常明显。

DSCC认为,苹果iPad Pro所装备的OLED面板,是平板市场上最佳屏幕,具备双层串联OLED屏、LTPS背板、0.2毫米厚度等诸多优势,且iPad Pro是市场上最薄的平板,但从出货量来看,市场需求大幅放缓。

END