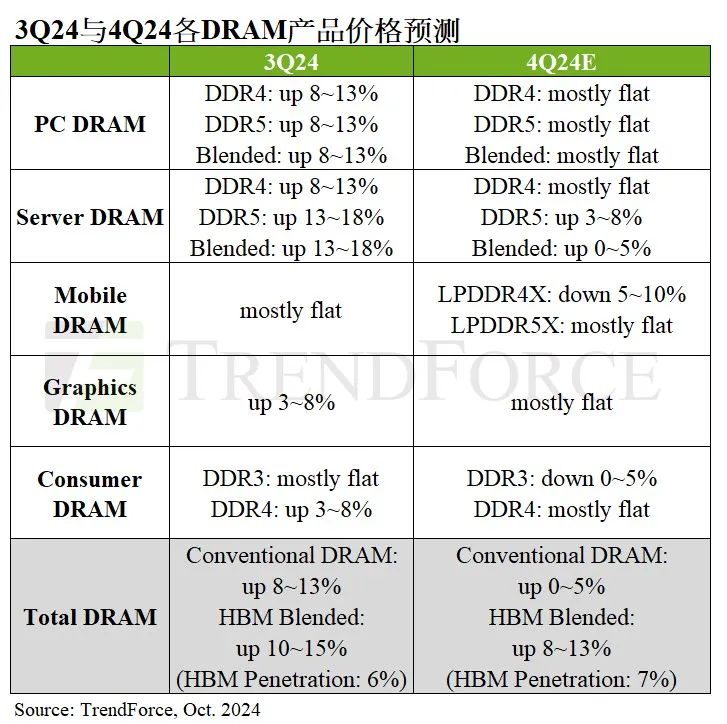

买方优先去库存,2024年第四季度DRAM存储器价格涨幅放缓

根据TrendForce集邦咨询最新调查,2024年第三季之前,消费型产品终端需求依然疲软,由AI 服务器支撑起存储器主要需求,加上HBM排挤现有DRAM产品产能,供应商对合约价格涨幅保持一定的坚持。然而,近期虽有服务器OEM维持拉货动能,但智能手机品牌仍在观望,TrendForce集邦咨询预估第四季存储器均价涨幅将大幅缩减,其中,一般型DRAM (Conventional DRAM)涨幅为0%至5%之间,但由于HBM比重逐渐提高,DRAM整体平均价格估计上涨8%至13%,较前一季涨幅明显收敛。

点击右边

阅读原文

了解更多详情

ODM备料放缓,预估2024年第四季MLCC出货量季减3.6%

根据TrendForce集邦咨询最新调查,近期经济数据显示美国市场通胀持续降温,联准会于九月宣布降息两码,以防经济增长放缓。此外,在不确定的国际形势下,可能导致消费者降低支出意愿,保守和降级的消费态度或将成为冲击年末节庆购物需求的一项主要风险。TrendForce集邦咨询预估2024年第四季MLCC供应商出货总量约12,050亿颗,季减3.6%。

点击右边

阅读原文

了解更多详情

TrendForce

半导体产业

趋势分析 商业洞察 信息精选

PS:当您需要在报道中引用TrendForce集邦咨询提供的研报内容或分析资料,请注明资料来源为TrendForce集邦咨询。

近期文章精选 TrendForce

活动 | MTS 2025即将启幕!深度剖析存储市场与技术,共襄产业盛举

活动 | 业内知名厂商大咖悉数亮相,本届显示研讨会免费报名中

研报 | HBM3e 12hi面临良率和验证挑战,2025年HBM是否过剩仍待观察

全球高科技产业研究机构

△ 向上滑动查看企业介绍