本文来源:智能通信定位圈

本文作者:露西

最近有一项统计数据令人在意。

截至9月24日,乐鑫科技当月已接待166家机构调研,位列同时段科创板企业接待调研数量前三,排名前面的企业分别为联影医疗(311家)、中科飞测(202家)。

这自然是彰显了乐鑫科技在AIoT SoC赛道上的吸引力与影响力。

而在过去,我们通过多篇文章报道了乐鑫的业务模式、竞争优势、整体营收情况。

本篇文章,我们将从另一个维度——核心产品销量与单价角度出发,探讨乐鑫科技的市场表现。此外,为了向行业内其他参与者提供更全面的、有价值的参考与启示,本文也将另外呈现同行企业博通集成的数据信息。

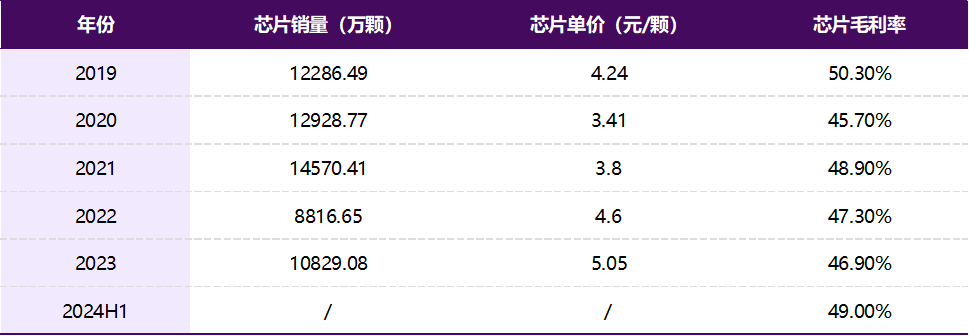

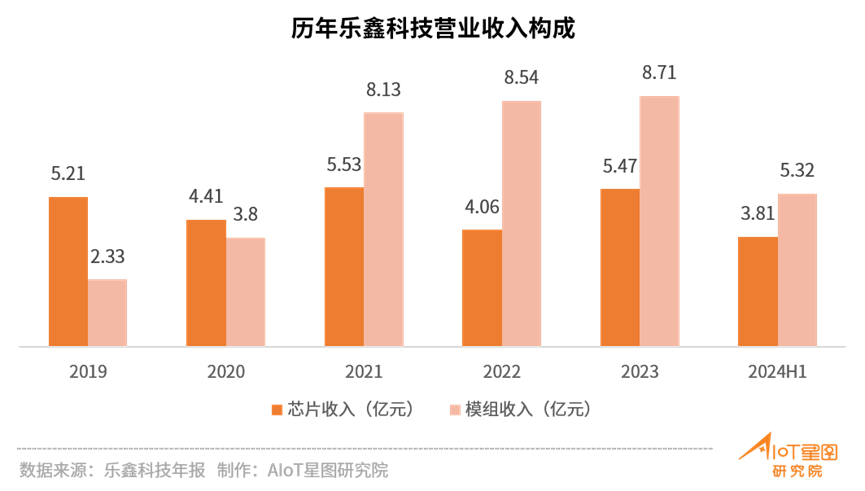

注:乐鑫营收分为芯片和模组两大类,二者占营业收入的比重达到99%以上。

2024上半年,乐鑫综合毛利率略有提升,为43.2%,提升主要有4方面原因,分别是:

1)本期使用的原材料价格处于低位;

2)手持小型化设备放量,倾向于直接使用芯片,芯片销售占比的提升带动了综合毛利率上升;

3)竞争格局改变,下游模组厂更多在他们的客户项目上选用了乐鑫芯片,其业务拓展拉动了芯片销售,也带动了综合毛利率上升。

4)新客户增加,新客户前期量少的情况下毛利率较高。据了解,乐鑫采取了阶梯式定价策略,单一客户在提货进入更大量级时,比如每一个10倍量级的增长,会对应有价格下降,也就是以量换价。此外,乐鑫也计划,在综合毛利率能达到预设的40%目标的情况下,会尽量减少定价变动。

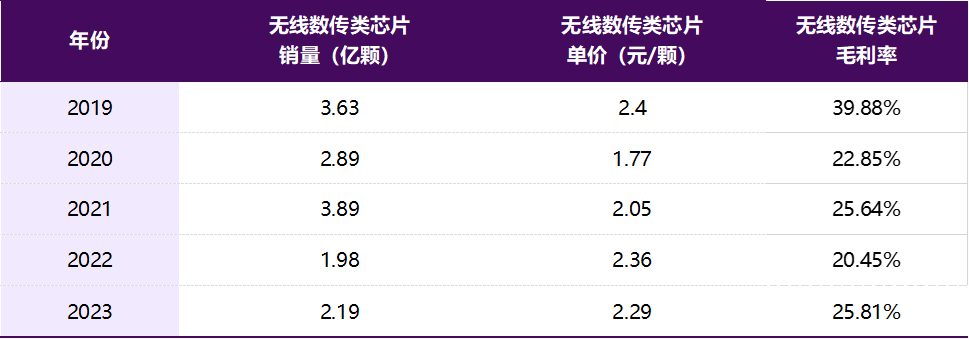

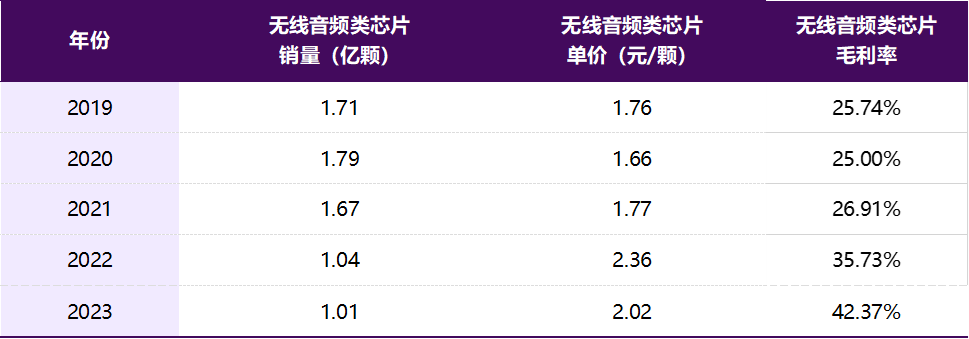

注:博通集成产品线主要分为无线数传类、无线音频类两大类,产品应用类别主要包括5.8GHz、Wi-Fi、蓝牙数传、通用无线、对讲机、广播收发、蓝牙音频、无线麦克风等。

注1:2019年无线产品收入大涨是因为用于ETC的5.8G产品销量增加;2021年无线产品收入大涨是因为Wi-Fi芯片销量增加;2022年Wi-Fi芯片销量下滑是因为消费电子行情下滑(2021年Wi-Fi芯片销量为1.59亿颗,2022年Wi-Fi芯片销量为0.84亿颗,同比下降46.96%);2023年应用于物联网的Wi-Fi 6产品销量增加一定程度使无线数传产品营收增长。

注2:无线音频产品在2019-2021期间销量、单价、毛利率均变化不大;2022、2023年度都因激烈的市场竞争形势,推动了公司开发更具有性能优势和竞争力的新产品。

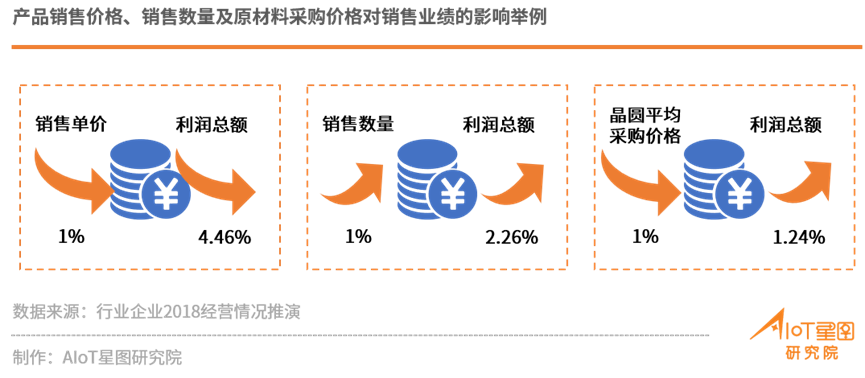

以芯片企业提供的2018年度数据推演举反例,在其他因素不变的情况下,该公司产品销售单价每下降1%,利润总额下降4.46%;公司产品销售数量每上升1%,利润总额提高2.26%;公司晶圆平均采购价格每下降1%,利润总额提高1.24%。

可以总结为:价格升(一般指性能和价格共同提升)、销量涨、成本低,或许不是三点皆满足,但实现业绩增长至少需要其中的某个要素。

关于物联网无线连接市场的更详细信息,在物联传媒及AIoT星图研究院最新发布的《2024短距物联——中国Wi-Fi/蓝牙/星闪产业研究白皮书》中也可查阅得到。《白皮书》从技术特征、产业链典型玩家、应用场景、产业规模、行业趋势五大方向进行分析,是探究物联网无线连接市场现状与未来发展的重要参考!扫描下方二维码即可免费阅读报告完整版~