芝能汽车出品

特斯拉的Battery Day只办了一届,也是在这次活动中推出了4680电池技术。

在特斯拉不断提升销量的过程中,4680确实是没有传来持续的好消息,在推进这项技术的过程中面临了诸多挑战,尤其是在生产和良品率方面。

我们梳理了特斯拉的电池供应的长期策略。最新的The information消息表明,随着全球供应链的分裂,特斯拉正在为未来的发展加速准备四款新的4680电池,为Cybertruck、Robotaxi以及其他电动车型提供动力。

Part 1

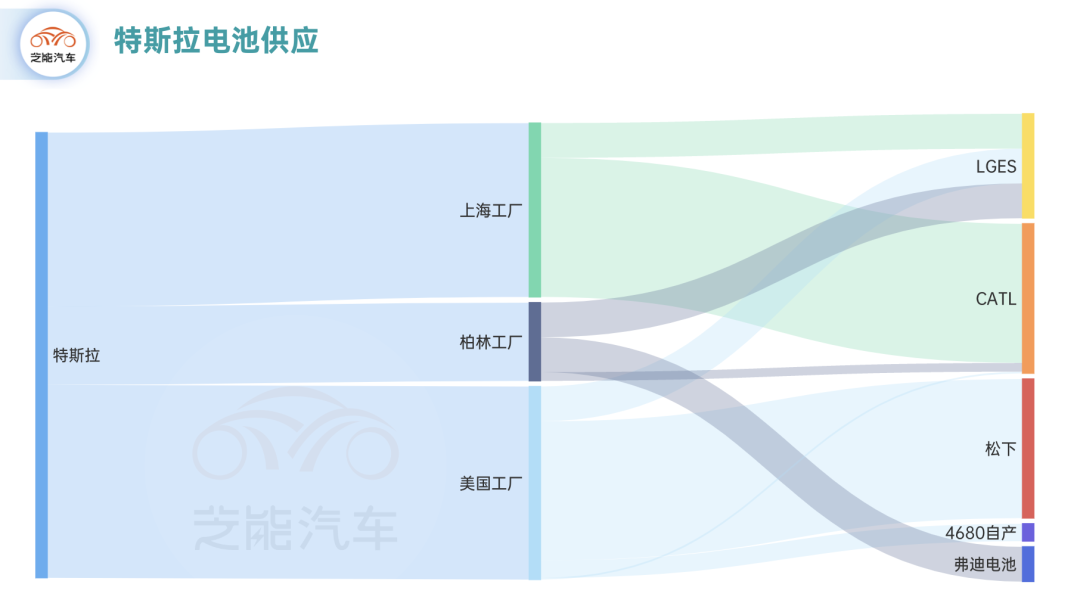

特斯拉电池的供应结构

在2023年的时候,特斯拉在整车层面准备了足够多的产能,在这个时期电池的产能逐渐不是瓶颈,这主要得益于特斯拉的电池采购策略。

如下所示,从特斯拉的采购层面来看:

● 松下、LGES提供的是18650/21700电池,开始在2024年逐步尝试4680,25年开始提供产品,主要供应美国、中国和欧洲的长续航车型;

● 宁德时代提供磷酸铁锂电池,供应中国、美国;

● 弗迪电池供应欧洲的CTB方案;

● 自产的4680电池,尝试从Model Y起步然后收缩到Cybertruck。

4680电池被视为特斯拉的未来支柱,因其尺寸更大、能量密度更高、结构设计更简化,理论上可以显著降低电动车的制造成本。

自2020年首次亮相以来,这项技术的商业化之路并不平坦,特斯拉在试生产过程中面临了重大的生产良率问题,尤其是在阴极的工艺上,特别是采用干法工艺导致产能一直受限。

根据Cybertruck 召回数据,围绕产量数据分解,通过 DMV VIN 数据及 NHTSA 召回文件,可以进行了详细计算。

● 2023 年第四季度仅生产 197 辆;

● 2024 年第一季度为 3681 辆;

● 2024年第二季度达 11934 辆;

● 2024年第三季度生产了 14613 辆其中(7 月 1 日至 9 月 14 日生产 11373 辆)。

这个数据可以和这个匹配起来,生产速度始终无法达到理想水平,这一技术的推广步伐也受到了限制,特别是Cybertruck的爬坡影响很大。

Part 2

4680的再启动

今年10月份,特斯拉取消了磷酸铁锂版本(中国产)在美国的使用,而根据松下和LGES的路线图,他们的主要产能落地可能就是在美国为特斯拉所供应。

在大选年,无论是哪一边在美国生产覆盖北美的电动汽车,特斯拉需要本土的供应。短期内很难让这些产能在美国的电池企业转型生产其他方案,所以现在特斯拉的4680路线,是没办法退出的(要替代21700)。

所以特斯拉计划在未来几年内推出四款基于干阴极技术的新型4680电池,分别代号为“NC05”、“NC20”、“NC30”和“NC50”,并用于不同类型的电动车型。

●“NC05”电池预计将成为未来Robotaxi的核心动力来源,在2024年10月10日首次亮相。该型号电池不仅将用于Robotaxi,由于干阴极技术的独特性,“NC05”电池有望显著提高电动车的续航里程和整体效率,成为特斯拉扩展其产品线的重要支撑。

● 能量密度更高“NC20”电池,主要用于SUV、Cybertruck以及其他高能耗车型。定位需要更长的续航和更高的电池容量,而“NC20”电池正是为此设计。

●“NC30”和“NC50”干阴极电池则代表了特斯拉在性能提升方面的进一步探索,将采用硅碳阳极技术,硅碳阳极比传统阳极能够容纳更多的锂离子,从而提升电池的能量密度和性能表现。

“NC30”电池将被应用于Cybertruck和下一代纯电轿车,而“NC50”则针对高性能车辆,如未来的特斯拉Roadster。

2024年美国电动汽车的整体销量并不是特别理想,在推动4680电池技术的过程中,现在不管是松下和LGES都到一个核心的拐点,所以不同类型的产品从中国视角来看好像不太行,但是从美国和供应链的角度来看,这事是非常确定的。

无非是接下来不同类型的电池怎么分配,不同类型的电池自产和LGES、松下甚至是SDI的供给比例的关系。如果欧洲有进一步的要求,这种方法后续也会复制的。

小结

4680的路线,某种意义上认为是非中国化的技术路线,也不是中国电池企业目前全力探索的路线。